作者|天鹅

九木王的股票压力加大了。

4月24日,男装公司九木王披露了年度报告和第一季度报告,业绩大幅下滑。

很长一段时间,这家上市公司相当“赌博”,不惜花费大量资金在股票和基金上投机。最后,它遭受了一次重大挫折。

主要业务下降

九木王是一家中国商务休闲男装品牌企业,主要从事商务休闲男装品牌的生产和销售,并拥有“裤王”之名的a股。

截至4月24日,九木王的股价在过去一年下跌了25.17%。

根据最新的2019年度报告,收入为28.57亿元,同比增长4.53%,归属于母亲的净利润为3.7亿元,同比下降30.64%。净利润(不含非盈利)为2.02亿元,同比下降44.05%。

显然,业绩下滑非常严重。

公司经营成本压力突出:2016-2019年经营成本分别为19.08亿元、20.89亿元、23.19亿元和26.22亿元。

在短短的四年时间里,运营成本“飙升”了37%。

不幸从不单独出现。今年第一季度也不理想:营业收入同比下降27.63%,至5.79亿元,归属于母亲的净利润同比下降76.67%,不包括非盈利的净利润同比下降72.72%。

沈万红元的最新研究论文指出了两大“硬伤”:1)渠道拓展费上涨,2019年毛利率仅增长0.1%,净利率下降6.8%,但销售费上涨4.6%;2)资产质量亟待提高:2019年存货同比增加6671万元,存货跌价准备1.5亿元,应收账款同比减少704万元。2019年净营运现金流为2.6亿元,较去年同期下降1.9亿元。

一次性收入的消除

仔细看看2019年的财务报告,九木王的表现可能“更差”。

母公司每季度净利润增长率分别为40.12%(第一季度)、-21.97%(第二季度)、-35.81%(第三季度)、-105.77%(第四季度)。

你会发现去年第一季度的净利润增长率非常快。它是季节性的吗?

这与九木王的“赌博”有关,赌博不是由他的主营业务引起的,而是通过出售财通证券获利的。

2014年,九木王投资了财通证券,并于2018年开始分批出售。截至2019年3月底,它们全部被清空,总投资收入为2.83亿元。

对比显示,九木王母亲2019年净利润为3.7亿元,仅2019年第一季度处置财通证券的收入就达1.19亿元,占比高达三分之一。

光大证券研究:受疫情影响,九木网第一季度的收入和利润大幅下降,公司线下渠道所占比重相对较高,而抑制零售和消费会受到的短期疫情依然存在,业绩受到压力。此外,2019年投资收益的增厚表现贡献很大,一次性影响将在2020年消除。

可以看出,在新皇冠流行病的影响下,加上一次性投资收入的消除,九木王的业绩压力将在2020年上升。

分散资金,委托理财

九木王之所以被称为“赌博”,是因为他用自己的大量资金,到处买股票来购买资金。

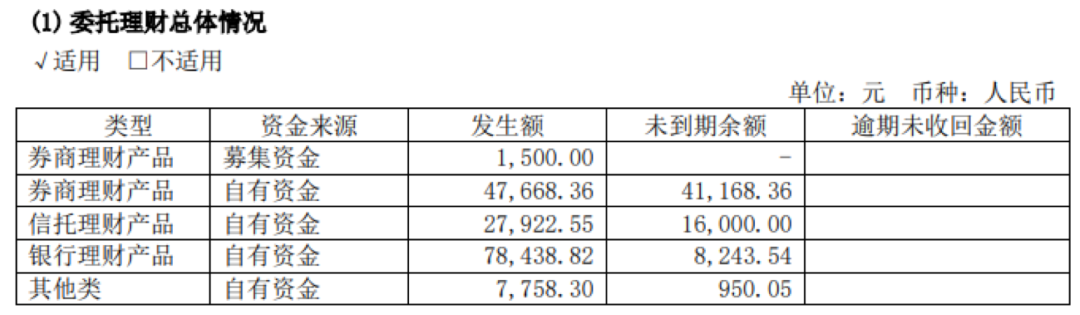

截至2019年底,九木王已经用自己的资金和募集的资金购买了券商的财务管理、信托财务管理、银行财务管理和其他类型的委托财务管理。

这很不寻常。一般来说,上市公司利用闲置的自有资金购买银行结构性存款,利用公开募集的货币资金管理短期和中期流动性。

然而,九木王已经购买了高风险股票产品,但它已经失控。

年报披露,报告期内受托理财产品持有量为27.7亿元,实际收入为4563万元。

以上27.7亿元是2019年仍存在并赎回的产品总额,并非所有产品都被购买

例如,年报披露,九木王于2016年12月斥资444万元购买了一款名为“上海证大投资管理有限公司”的股权产品,并于2019年1月赎回,投资回报为-40.78万元。

这相当于持有私募股权产品两年,并支付10%的本金。

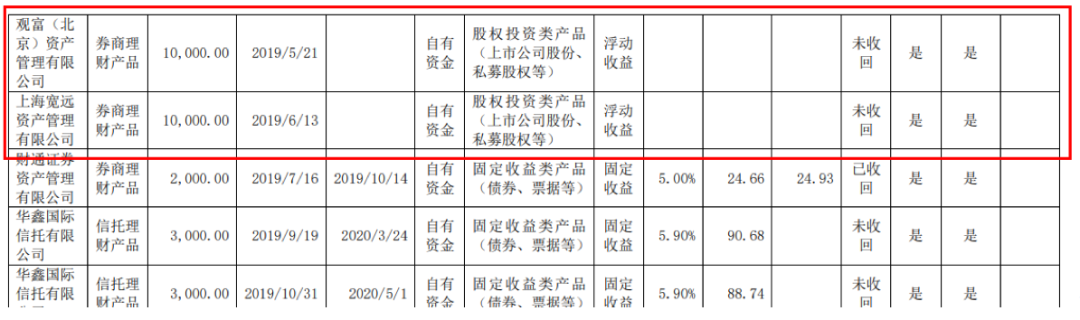

另一个例子是:2019年5月至6月,玖木旺分别收购了两家证券公司,总额为2亿元人民币,交易者是两家私募股权机构,即观复资产和广源资产。

在股权投资机构中,私募基金经理的成本价一般高于公开发行的成本价,他们还从客户处获得“1.5%-20%”的交易费,即1.5%-2%的年度管理费,当净值达到新高时,20%的佣金将被扣除。

这两个鲜为人知的私人配售的结果是什么?

根据私募网络,截至4月17日,观复资产的代表性产品在过去一年的收入为4.45%;截至4月20日,广源资产的产品收益率为-5%。

仅2019年一年,观复资产和广源资产的年回报率分别为36.39%和20.75%,而同期沪深300的收益率为33.59%。

由于他们有自己的资金委托投资,他们刻意选择不选择低风险的货币基金,花了2亿元购买高风险的私募股权基金,但至今仍未能获得绝对回报。

寻找专业机构投资者进行委托投资,目标是绝对回报,即在产品收益率的基础上,应扣除年度管理费和货币基金的年度收益。

不管九木王怎么计算,2亿元以上的投资并没有产生绝对回报,甚至在个别产品上损失了沪深300。这项投资的意义是什么?