逆风经营利润强劲增长

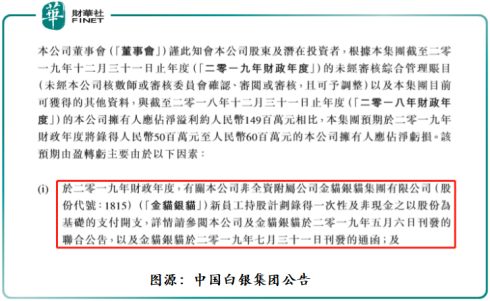

近日,中银集团发布利润预警。根据中国白银集团的公告,2019年归属于股东的净利润预计将损失5000万元至6000万元(下同),而2018年归属于股东的净利润为1.49亿元,呈现由盈转亏的趋势。

值得一提的是,与其他上市公司披露的常规亏损不同,中银集团的亏损是一次性的、非经营性的。剔除一次性和非现金股权支出的影响,中银集团营业利润实现强劲增长。根据公告,剔除上述一次性和非经营因素,中银集团预计2019财年股东应占净利润将增长35%至45%,并将在经济增长下滑的背景下交出辉煌的成绩单。

根据公告,中银集团预计盈利转为亏损主要有以下两个因素:

第一,受非全资子公司金茂银茂(01815-HK)新员工持股计划中记录的一次性非现金股份支付费用的影响。

根据金猫、银猫和盈警发出的通知,由于新员工持股计划下与新股发行相关的一次性非现金股份费用。预计2019年归属于股东的净利润将大幅减少或出现轻微净亏损。亏损原因与中银集团披露的基本相同,受新员工持股计划带来的一次性支出影响。

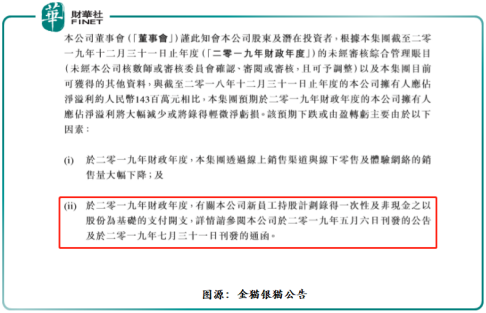

其次,中银集团2019年业绩由盈转亏的第二大原因仍然是一次性因素的影响。

过去两年,受国内环境的影响,白银交易业务表现下滑。公告显示,中银集团已选择重新估计其2019年底的预期未来现金流,并将对与白银交易业务相关的商誉进行一次性整体减值。这反映了管理层严格负责的态度,符合会计审慎原则的要求。

基于以上两个因素,中银集团2019年由盈利转为亏损是由于非经营性和非现金一次性因素造成的,而不是经营业务造成的损失。

核心业务表现出色,盈利能力大幅提升

剔除一次性因素的影响,中银集团盈利能力呈现出高速增长趋势。根据公告,如果排除上述一次性因素,中银集团预计2019财年股东应占净利润将增长35%至45%。

值得一提的是,在经济低迷时期,集团净利润强劲增长背后的驱动力是中国白银集团的常规业务,尤其是集团核心业务——银、金等贵金属制造业务的优异表现。根据公告,剔除一次性因素后,归属于股东的净利润大幅上升。原因是本集团制造业务(包括银锭、铅锭、钯、氧化锌及其他金属副产品的销售)销量的增加将比金茂银茂经营的本集团新珠宝零售业务销量的减少及本集团白银交易业务交易量的减少产生更大的影响。

不可否认,一次性因素确实对中银集团2019年的财务报表产生了一定的影响,但这种暂时的影响不足以改变其核心业务——贵金属制造业务增长强劲、常规业务在经济低迷时期取得良好业绩的事实。

展望未来,中银集团机遇大于挑战。

受全球疫情蔓延和原油价格战等不确定因素的影响,各大投资银行和学者都对今年全球经济增速持悲观态度,市场恐慌情绪和避险情绪日益高涨。

在这种背景下,市场对金银等贵金属的需求逐渐增加。特别是,在可预见的未来,白银需求将有更大的上升空间,因为黄金和白银的绝对高价格比和高安全边际。中国白银集团,生产和销售

从销售渠道来看,目前中国黄金、白银和珠宝产品的销售主要分为线上和线下渠道。中银集团拥有在线和离线销售渠道。特别是线下渠道,中国白银集团选择引入战略股东,不断加强线下零售网络。2019年8月中旬,中银集团非全资子公司金茂银茂介绍在中国拥有1000多家珠宝店的金达富董事长姚润雄为战略股东。整合传统珠宝市场,强化线下零售服务网络布局,利用两个渠道的优势,加快建设新的线上线下整合珠宝零售平台。因此,随着线上和线下珠宝新零售平台的整合,中银集团的经营业绩将实现可观的增长。

从客户获取渠道来看,中国白银集团通过不断创新,打破了原有珠宝行业的生态限制,重塑了消费体验。具体来说,近年来,中国白银集团加强了门店的数字化运营,采用了短视频、直播等新的交通互动方式,最大限度地将客户吸引到门店或网上门店,最终促进交易,实现业绩增长。

除了传统的金银珠宝业务,中银集团的危险废物处理业务也将迎来新的发展机遇。目前,我国已提出“生态文明体制改革”的发展战略,危险废物处置被公认为环保科技产业的重点。中银集团可以凭借从银锭生产过程中提取的稀有金属回收中获得的经验和专业知识,推动危险废物处理业务的大规模发展,从而创造新的业务增长点。