2020年2月20日,中国平安(02318)发布2019年度报告,净利润1491亿元,同比增长39.1%。与上半年相比,新业务价值比率(NBV利润率)的扩大和人均生产能力的提高共同推动了人寿保险(NBV)新业务价值的提高。期末,集团内含价值1200.5亿元,同比增长19.8%,与市场整体预期一致。

价值指数符合市场预期,NBV下半年有所改善

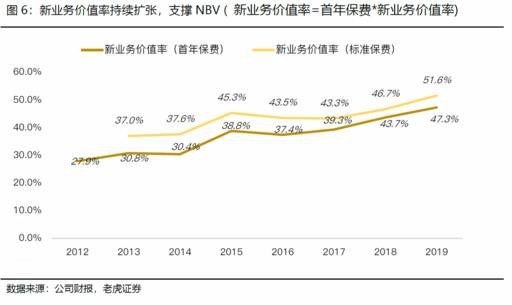

1) NBV上半年增长率有所改善,新业务价值率有所提高

NBV人寿增长率同比增长5.1%,略低于去年同期的7.3%,但好于今年上半年的4.7%,总体符合预期。第一年保费(FYP)使NBV增长放缓了3%,但已从中期报告的-8.6%有所改善。

NBV保证金增加3.6%至47.3%,主要是由于保险产品丰富,其中个人保险渠道的长期保险保证金全年达到104.9%。

2)电动汽车符合预期,运行偏差对业绩的贡献减弱,集团电动汽车12005亿辆,同比增长19.8%,生活电动汽车7575亿辆,同比增长23.5%。经营偏离,作为超出原内含价值假设的利润发布,对公司2019年的经营利润和内含价值分别贡献104.1亿元和36.7亿元,同比下降52.2%和74%。

公司在过去主动调整相对保守的精算假设,以增强竞争力,这也与短期因素有关,如科技业务投资和政策延续率。

业绩符合市场预期,渠道改革有望成为2020年的关键

1)利润稳定,剩余边际余额支撑

母公司净利润同比增长39.1%,营业利润同比增长18.1%,剩余边际余额19年为9184亿元,同比增长16.8%;剩余边际摊销745亿元,同比增长19.5%。剩余的边际余额提供了稳定的利润来源。

2)代理商规模压力大,新业务人均价值增加,渠道改革成为下一个重点。

年末,公司代理人数为1166900人,同比下降17.7%。第三季度新业务的平均人力继续承受压力,同比下降9.1%,这与寿险行业普遍面临的代理增长瓶颈有关。

人均新商业价值(NBV)同比增长16.4%。除了严格控制代理商的质量外,人均生产能力的提高还受到业务节奏和产品结构的影响。下半年,推出了不同定位的安全、经济的保险产品,带来了新的业务增值率的提高。预计渠道调整将在2020年继续,NBV将通过质量改进得到提升。

3)财产保险的利润提高,技术部门拖累了业绩。

1。财产保险业务实现净利润228.08亿元,同比增长85.8%,主要得益于19年来市场股权市场的复苏和税收优惠政策的一次性利润释放。

其中,股票市场的复苏帮助公司年度投资收益增长了3.2%,达到6.9%;19年来,该公司通过增加对固定产品(永久债券和优先股)的投资来对冲利率下降的风险。2.集团客户经营状况良好,综合财务溢价同比增长23.5%,达到126.5亿元。集团基金的“1 N”效应显著,综合财务规模增长14.2%,达到2967.4亿元。

3。科技类营业利润34.87亿元,同比下降48.5%。对科技部门的投资对绩效产生了负面影响。

1。由于肺炎疫情的蔓延,第一季度的业绩低于预期,代理人的业绩低于预期;2.技术授权的财务效果不如预期;3.利率下调导致保险公司投资的不确定性。

1。由于肺炎疫情的蔓延,第一季度的业绩低于预期,代理人的业绩低于预期;2.技术授权的财务效果不如预期;3.利率下调导致保险公司投资的不确定性。

本文件不构成也不应被视为任何协议、要约、要约邀请、意见或建议。