作者:李霞

近年来,香港中小住宅企业上市热潮不断,三迅控股就是其中之一。早在2018年,三顺控股董事长钱坤就表示,他将争取在2019年上市。然而,三讯控股未能实现其愿望,仍不得不排队等候。

面对近年来快速上升的债务总额,三迅控股急需寻找新的融资渠道。然而,2020年,受新一轮皇冠肺炎疫情的影响,三迅控股的上市再次充满了不确定性。

区域依赖严重

孙三控股,原名安徽孙三,成立于2004年。公司成立之初,主要业务涉及商业贸易投资、建筑、现代农业项目开发和教育,直到2014年才增加“房地产开发”业务。这意味着三迅控股已经正式进入房地产行业超过5年。

即便如此,三顺的房地产业务主要在安徽省。尽管三迅控股集团于2018年将其集团总部迁至上海,并开始在全国范围内分销,但从现有的业务分布来看,三迅控股集团仍严重依赖安徽省,而且区域分布相对单一。

根据三迅控股的招股说明书,三迅控股的土地储备总面积从2016年12月31日的110万平方米增加到2019年8月31日的420万平方米,共有35个处于不同发展阶段的房地产项目,覆盖安徽、江苏、山东三省的9个城市,其中安徽省约380万平方米,占90.6%。

根据项目分布,亳州和滁州是主要的仓储区。三迅控股在亳州拥有13个项目,总土地储备面积超过173万平方米,占总土地储备面积的41.6%。滁州市共有8个项目,土地总储备面积近82万平方米,占土地总储备面积的19.7%。三迅控股在亳州市和滁州市共有21个项目,总土地储备约255万平方米,均占三迅控股的60%以上。此外,孙三控股已完成的未售面积仅位于亳州和滁州,分别占58100平方米和105600平方米,分别占35.5%和64.5%。

虽然三顺控股的总部位于合肥,但直到2018年12月三顺控股才首次进入合肥市场。当时,三迅控股以3.54亿元的总价和高达97%的溢价赢得了合肥市瑶海区E1808地块的住宅用地。

即使三迅控股在2018年将其总部迁至上海,它也将开始在全国范围内扩张。然而,截至2019年8月31日,只有南京和泰安是三迅控股进入安徽省以外的城市,总土地储备为39.16万平方米,占总土地储备的9.4%。

招股说明书显示,根据安徽省房地产商会的数据,根据新增的土地储备,三迅控股2018年在总部位于安徽或主要市场位于安徽的房地产企业中排名第一。根据合同销售额,三迅控股排名第二。

然而,随着2019年政策的收紧、住房企业融资困难以及棚户区的缩小,许多大型住房企业逃离了四、五级城市。其中,苏州、阜阳、安庆等三顺控股所在的安徽地区,都是大型房地产企业选择逃离的城市。另一方面,三迅控股公司在安徽省分布较广,对其依赖程度较高,导致风险增加。

在过去的三年里,三迅的库存和平均预付款账户逐年增加。从2016年到2018年,三迅持有的存货分别为6.46亿元、24.21亿元和49.53亿元。平均预付款分别为4.77亿元、13.42亿元和36.56亿元。

截至2019年上半年,三迅控股的手持存货为72.49亿元,其中开发性房地产的账面净值为69.06亿元;持有待售的已竣工物业的账面净值约为3.42亿元,这清楚地表明孙三控股正在开发的项目占绝大多数。

据业内猜测,三顺控股

由于项目数量少,布局集中,虽然三迅控制的土地储备随着销售规模不断扩大,但盈利能力并不稳定。

招股说明书显示,2016-2019年上半年,三迅控股分别实现营业收入5.41亿元、2.63亿元、7.24亿元和5.62亿元;同期利润分别为5599.4万元,-387.5万元,4499.2万元和6204.1万元。显而易见,2017年孙三控股的收入大幅下降,导致当年由盈余转为赤字。对此,三顺控股解释说,本期交付建筑面积减少的同时,由于房地产开发项目数量增加,支出增加。由于项目数量少,单个项目的交付节奏会对整体绩效产生更大的影响。

2016-2019年上半年,孙三控股毛利率同比分别增长18.67%、26.21%、28.57%和36.43%。然而,三讯控股毛利率的上升并没有推动其净利率表现出同样的表现。招股说明书显示,到2018年,三顺控股的净利率从2016年的10.4%降至6.2%。2019年上半年,净利率升至11%。此外,2016-2019年上半年,三顺控股的成本率分别为4.32%、25.42%、16.65%和15.99%。三讯控股仍需优化成本,以帮助其提高业绩。

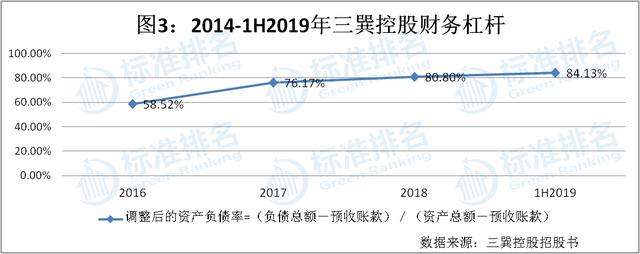

快速扩张将不可避免地带来高杠杆。2016年至2019年上半年,孙三控股调整后的资产负债率逐年上升,分别达到58.52%、76.17%、80.80%和84.13%。

从融资成本角度看,孙三控股2016-2019年上半年总借款的加权平均实际利率分别为15.2%、14.9%、14%和12.7%。仅从数字上看,虽然三迅控股的融资成本逐年下降,但仍处于较高水平。因此,拓宽融资渠道对孙三控股目前的发展至关重要。

从孙三控股的债务结构来看,孙三控股截至2019年上半年的计息债务总额为15.7亿元,其中一年到期的计息债务为11.7亿元,约占74.52%,短期偿债压力较大。

2016-2019年上半年,孙三控股未偿银行贷款及其他借款总额分别约为2.29亿元、5.14亿元、7.09亿元及14.2亿元。截至2019年8月31日,三山控股持有的贷款总额进一步增加至20.04亿元,三年内贷款总额增长约775%。2016-2019年上半年,孙三控股的最终现金和现金等价物分别为1400万元、4800万元、8200万元和1.64亿元。

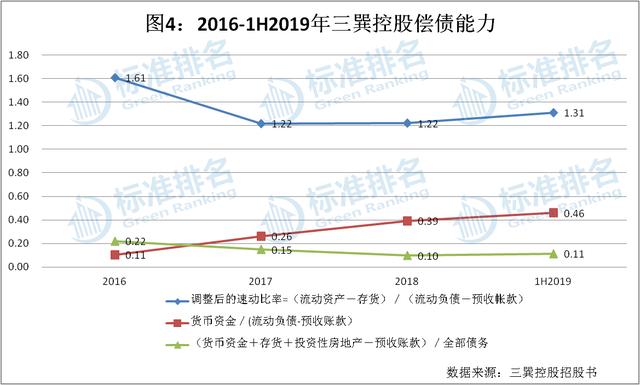

2016-2019年上半年,三迅控股调整后的速动比率分别为1.61、1.22、1.22和1.31。尽管与2016年相比有下降趋势,但仍高于标准值“1”。“货币基金/(流动负债-预付账户)”是衡量短期偿债能力的另一个指标。从2016年到2019年上半年,这一指标逐年上升,分别为0.11、0.26、0.39和0.46。总体而言,三迅控股具有较好的短期偿付能力。

但是,三迅控股的长期偿债能力表现不佳。数据显示,2016-2019年上半年,三迅控股(货币资金存量投资房地产-提前还款)/总负债)分别为0.22、0.15、0.10和0.11。

由于绿色发展乏力和财务指标不佳,孙三控股也未能入选由国家发改委主管的中国投资协会联合编制发布的《财经》、第三方绿色评级机构标准排名和中国证券市场设计研究中心拥有的《2019中国房企绿色信用指数TOP50》杂志。