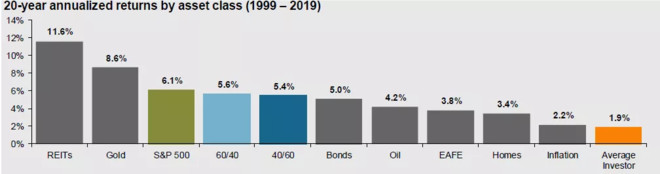

摩根大通的《市场指南》报告以一张图表为结尾,这张图表是过去20年不同类型资产的年度回报的对比图。在最新一期的报告中,这幅图是这样的:

图:1999年至2019年不同类型资产的年回报率

从1999年到2019年,年化回报率最高的资产是房地产投资信托基金,第二个是黄金,年化回报率为8.6%,超过S&P 500指数的6.1%,排在第三位(当然,最后一个永远是个人投资者的1.9%)。对于经历了最长牛市的美国股市来说,这个数字实在是出乎意料的——,更不用说不包括今年以来美国股市的大幅下跌和金价的大幅上涨。

200年或20年

难道黄金不是唯一能够对抗通胀的东西吗?股票市场不是最好的资产吗?

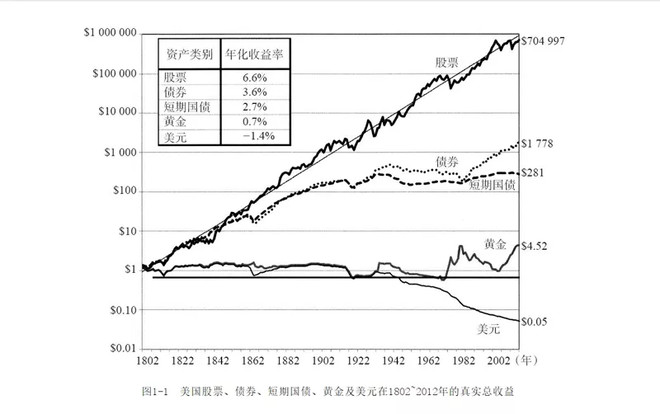

持有这种观点并不奇怪。一个经典案例来自西格尔教授。在他著名的著作《《股市长线法宝》》中,教授计算了美国200多年来主要资产的回报。当然,200年来最好的投资是股票,黄金的年化回报率为6.6%,年化回报率仅为0.7%。如果使用通货膨胀调整后的实际回报率,200年间投资1美元的复利高达705,000美元,而黄金只有4.52美元。购买股票的收益是购买黄金的15万倍!

这本书被价值投资者视为经典,下面的数字被引用了无数次。难怪这么多价值投资者对黄金充满了鄙视和鄙夷。

毫无疑问,投资确实应该有长远的眼光。作者双手赞同这一点。但是与一个人的生命周期相比,200年的数据有多重要呢?即使在国家层面,一个世纪的兴衰也是未知的。不是每个国家都像美国一样幸运,能列出200年的数据。

摩根大通20年的数据与西格尔教授的研究截然不同。二十年已经够长了。我们是否需要着眼于长期投资?我们应该听西格尔教授的还是应该参考摩根大通的数据?

美国:繁荣已逝

摩根大通和西格尔教授的区别可以用两个词来解释——个周期。

周期性不仅是一种自然现象,也是经济活动中的一种客观规律,其中长波周期,即康博周期,跨度最长,达到50-70年,与一个人的主要生命周期基本一致。在一个完整的康博循环中,从复苏、繁荣、衰退到萧条有四个阶段。每个资产在不同阶段的表现是不同的。

摩根大通的数据实际上揭示了过去20年美国从繁荣结束到衰退的实际资产回报率。一种可能的划分是,美国康博的衰退是从2002年到2019年,并在今年疫情的影响下正式进入衰退。黄金资产的趋势在之前的所有衰退中都是硬边的,并将在衰退期间大放异彩。

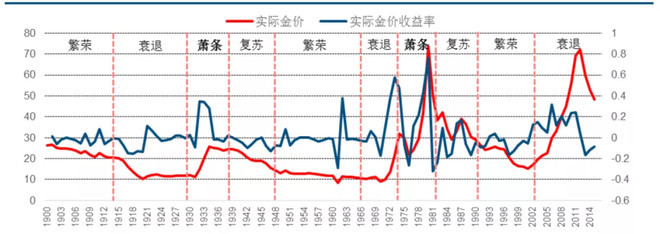

我们可以参考周金涛先生对康博时期黄金价格波动的研究,如图所示:

图:康博周期下的黄金价格和黄金价格收益率。资料来源:中信建投

进入2020年,目前的实际金价已经达到历史上的两个峰值,金价收益率也大幅反弹。美国本应在2019年经历一场全面衰退,其在全球国内生产总值中的份额降至25%以下。一场规模未知、持续时间至少为5-6年的衰退可能已经到来。

西格尔教授研究的200年跨度长度几乎是4个康博周期。如果年度回报率是通过将研究计算的最终实际回报率除以时间长度来计算的,那么对于有限的生命周期有什么意义?有200年的历史,6%的时间已经过去,就像从飞机上俯视大海一样,海浪平静。然而,在投资者的岁月里,面对康博周期的巨浪,一个逆行者的一个不小心的举动将会导致一场灾难。当前的美国股票不是一个明确的证据吗?

黄金时代已经到来

黄金无用论不值得驳斥。那些持有黄金无用论的人既不决定黄金的价值,也不参与其定价。黄金的价值不仅受到历史和文化的认可,还受到央行的认可,其价格由认可的人来决定。

芒格曾经说过,黄金是一种价值储存手段。对于普通投资者来说,黄金是一种理想的自我保护手段,它可以利用黄金的隐性货币属性来抵御信用票据的长期贬值。但对机构投资者来说,黄金是一种美妙的存在:它是大型资产类别中唯一的长期正回报,与其他资产呈负相关。自1971年以来,黄金金融市场已经变得非常成熟,参与者非常广泛,黄金事实上已经成为周期领先国家的实际利率基准。

照片来源:佩克斯

在美国股市危机期间,美联储不仅大幅降低了名义利率,还恢复了QE,释放了大量没有上限的流动性。当这一指标甚至超过2008年危机时,这种直升机撒钱的方法将创造出大量的信用纸币,黄金的价值将再次得到反映。然而,在度过3月份的流动性冲击后,黄金暂时仍将面临通缩预期的干扰。黄金价格并没有完全反映出未来看跌的实际利率。

以美联储为首的中央银行降低利率比提高利率更容易。这次发行的货币需要一段时间才能渗透,自然也需要更长时间才能恢复。未来两到三年将是黄金基本面非常好的时期。一旦未来通胀预期上升,实际利率将再次大幅下降,美元计价的黄金也将紧随欧元和日元黄金,创下新高。

这是一个黄金时代。

剑意味着2500美元

如果总体经济因素被认为是中性的,黄金将在创下新高后的一段时间内继续上涨,直到美国度过最困难的衰退时期,市场开始对另一轮复苏产生预期。

在这一框架下,黄金价格的运行模式将类似于2008年危机后的表现。继第二个QE之后,当进入第三个QE时,黄金价格将开始见顶。此时,流动性将在2011-2012年达到峰值。然而,美联储恢复加息被进一步推迟至2015年底,这显示出名义利率上调的难度(事实上,黄金价格已经触底,并在那时进入震荡阶段)。

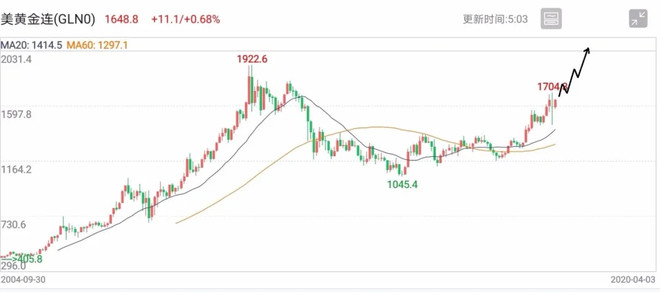

那么,黄金价格将在美联储(Federal Reserve)即将撤出流动性时达到峰值,而不是在名义利率上升时。在这种情况下,一个简单的计算表明,黄金价格将有机会在中期看到2500美元,甚至更高的长期。美国黄金期货自2004年以来的趋势和未来可能的方向如下:

照片:2004年以来的comex黄金趋势

美元信贷体系重组的可能性也很小,即衰退最终动摇了美元的主导地位,美元信贷将不再被广泛接受。目前,这种可能性极小,不会是一天两天的事情。如果这种情况发生,这将是货币史上划时代的事件,甚至全球地缘政治也可能发生变化。目前,很难全面评估这种情况对黄金价格的影响。只能说,黄金受益的可能性更大,黄金的上行空间也将大大扩大。至少有一点是清楚的:对于黄金来说,非货币和全球金融衍生品的地位更有利于发现其价格,而不是作为一种标准货币。

当然,有必要特别关注长期基本面和短期价格波动之间的矛盾,这将带来不利影响。在这场流动性混乱中,黄金价格也在短期内暴跌。如果黄金通过高杠杆交易期货或保证金黄金,而不是参与实物黄金或黄金交易所交易基金投资,即使确定了长期趋势,它也有可能陷入短期反向波动。目前,流动性冲击尚未完全过去,各国央行仍在竞相抛售美国国债。通缩预期仍受到干扰,金价升至2500美元的道路不会一帆风顺。

梁启超先生说:“行万里路的人,总是处在时代的沉浮之中。”只有有远见的人有洞察力,冷静的人知道如何前进和后退。在这个黄金时代,我们不需要200年的远见,只要抓住康博周期的机会就足够了。