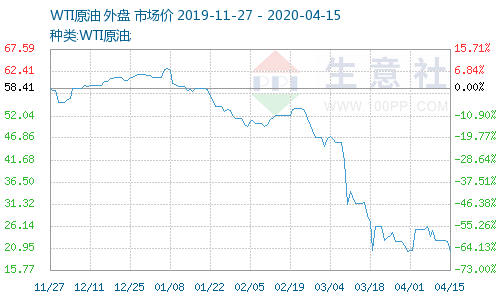

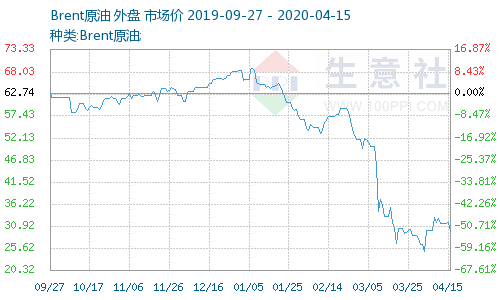

4月14日,国际油价再次下跌,美国WTI原油报20.11元/桶,下跌2.30美元(-10.26%)。布伦特原油下跌2.14美元(-6.74%),至29.60美元/桶。市场对欧佩克和其他产油国达成的减产协议感到失望,这一协议无法抵消新一轮爆发造成的燃料需求下降,以及美国原油库存大幅增长超出预期,加剧了市场的恐慌气氛。

自4月初以来,在欧佩克预计减产的背景下,市场经历了原油价格的大幅反弹。4月2日,原油价格上涨高达25%。然而,随着欧佩克和俄罗斯在部长级视频会议上就减产达成共识协议框架,当天油价经历了12%的盘中涨幅,但在宣布减产后下跌逾9%。直到4月12日晚,市场对欧佩克减产感到失望。欧佩克和其他产油国已正式达成减产协议。根据协议,从5月1日起,他们将每天减少970万桶的产量。第一轮减产将持续两个月。以美国为首的欧佩克以外的其他产油国将联合减产500万桶。这也是自欧佩克机制建立以来达成的最大削减协议。然而,这仍未能安抚受疫情控制的市场情绪。石油价格在14日再次下跌。

可以看出,市场普遍仍对后期原油产量感到担忧。从全球产油国就减少原油产量达成的协议来看,这也是多利益纠纷的结果。暂时达成了一项相对宽松的协议。从原油产量下降的时间可以看出。该协议将于5月1日生效,这意味着产油国在未来十天左右的4月份产量将失去控制。这并不排除一些产油国将暂时增加产量。因此,在不久的将来,油价可能会承受更大的压力。在后一协议生效期间,也不可能排除一些产油国减产的负面影响,这也是对未来石油市场供应风险的隐忧。

商业新闻认为,目前的需求方仍然是原油市场的根本原因,全球疫情没有得到有效控制,甚至一些机构估计,原油需求下降可能达到每天3500万桶。从这些数据来看,全球石油生产国在减产中所占的份额微不足道。此外,目前疫区正在逐渐扩散,尤其是市场担心印度在后期可能成为新的爆发地。目前,印度已经实施了限制性措施。在亚太地区,印度的原油需求是仅次于中国的世界第三大原油进口国。根据该机构的估计,印度4月份的石油需求可能会减少310万桶,降幅为70%。然而,中国的数据看起来更好。随着生产的恢复和需求的快速恢复,数据显示中国3月份的原油进口同比增长4.5%,但中国炼油厂的库存压力也在日益增加。后期的进口增长可能是有限的。总体而言,后期全球原油需求的风险仍将增加。

此外,市场库存数据也推动了原油价格下跌。美国石油协会周二公布的数据显示,截至4月10日的一周内,美国原油库存激增1310万桶,分析师预计将增加1170万桶,库欣原油库存将增加540万桶。此外,由于需求急剧下降和成品油库存急剧增加,炼油厂的运营率反而下降,炼油厂的炼油能力每天下降120万桶。可以预测,库存的增加将明显导致存储容量的迅速耗尽。一些分析师表示,全球原油储存能力可能会在未来几周耗尽。这不是神话。根据13日的一份报告,中东的主要石油贸易中心没有储存多余石油的空间。因此,阿联酋的富查伊拉港已经关闭。稍后,更多的端口将不会关闭,因为