要点:

在2020年第二季度和第三季度,我们应该密切关注疫情对全球大豆供应链的干扰,以及疫情发生后进出口贸易正常化将导致国内大豆供应出现一定增长的预期。总的来说,中国国内大豆供应紧张平衡的基本面仍然存在。如果进口量下降,动物蛋白继续保持高水平,植物蛋白的消费将在一定程度上增加,国内大豆的消费也将在一定程度上增加。

在期货交易方面,豆一2005关注突破5500和5700的重要阻力位。窦义的第一期价格大幅上涨,而窦义的低价不止是一个订单,滚动盈利。豆一2009年重点突破重要阻力位5000,豆一价格涨幅较大,豆一低多单滚动利润。尊重市场,不要猜测顶部。

风险点:全球经济下行压力加大,原油价格保持低位,国内大豆消费量下降,进口大豆增加,中国党和政府调控大豆价格。

一、大豆期货市场综述

纵观2010年1月至4月的大豆期货市场,涨价是唯一永恒的主题。从2020年初到4月17日,豆艺2005年合约上涨34.25%,豆艺2009年合约上涨19.89%,黄金2006年合约同期上涨7.11%。斗毅期货是2020年第一至第二季度的避风港冠军,这并不算过分。

是什么样的狗血脚本让窦1 2005和窦1 2009成为2010年1月至4月期货市场上最漂亮的品种?我们总结了以下几点:第一,大豆一号合同及相关规定已经修订,将从2005年大豆一号合同开始生效。第二,新的冠状肺炎疫情在全球蔓延,导致少量进口非转基因大豆。第三,豆类和仓单的数量在4月份之后仍然很低。第四,新的皇冠肺炎流行病已经在全球蔓延,全球粮食短缺已经消除,异常天气和各种灾害已经发生,一些国家已经暂停农业出口。

图1:比恩-2009合同周的第K行

二。基础分析

从2005年开始,这些合同就是一个全新的品种

大豆一号合同及相关规定已修订,将从大豆二号合同2005年起生效。鉴于自豆一号2005年起所有合同交货质量标准的修订,自豆一号2005年及以后的所有合同均为全新品种。以前的历史大豆-钾线数据是无效的参考。我们应该更多地参考国内大豆现货价格和供求关系来预测大豆-2005年和未来的合约价格。

大豆期货一号合约交割质量标准的调整主要涉及四个方面:一是交割质量标准的调整;其次,提出了提高储藏和储藏中粗脂肪酸值和蛋白质溶出率的要求。第三,增加了通过4.0毫米长屏幕且合格率95%的筛选要求。第四,调整运送和包装方式,取消麻袋包装,只允许散装谷物运送。

(2)2020年4月以后的大豆仓单价格更接近国内大豆现货价格

在2020年3月的最后一个交易日之前,1号大豆的所有标准仓单都已被取消。从2020年4月的第一个交易日开始,主要交易商将根据新的交付质量标准登记标准仓单。

根据Daishosa的大豆-2005合同之前的所有合同的交货质量标准,Daishosa没有对生产年份和蛋白质含量施加严格的要求,这导致卖方能够用老化时间长的国内大豆交货,导致2018年大豆仓单的大量累积。窦毅2005年之前的合同价格不是同期国内大豆的价格,而是至少5年的国内大豆价格。因此,豆艺2005年的价格和豆艺2005年之前的合同价格与豆艺的现货价格基本一致。

从斗艺2005年的合同开始,斗艺开始实施新的交付质量。在一定程度上,它解决了陈都的交货问题,建立了一个公共关系

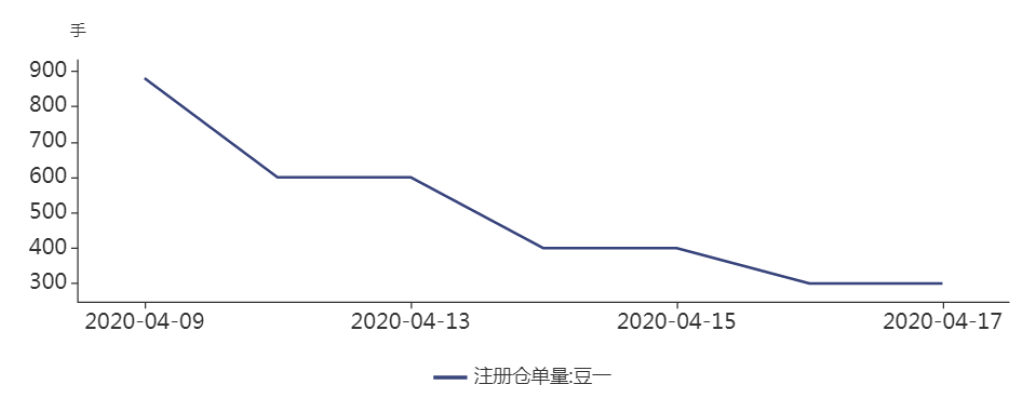

2020年4月以后,新生成的豆仓单数量将平稳运行。一些买家希望接受大豆订单,但订单数量有限,这进一步吸引了来自期货市场的精明资金进入市场进行短期操作,进一步推高了第一阶段的大豆价格。

图4:2020年4月1日后豆类登记仓单的稳定运行

(5)中国储存粮食以收集和储存国内豆类,引发市场人气上升

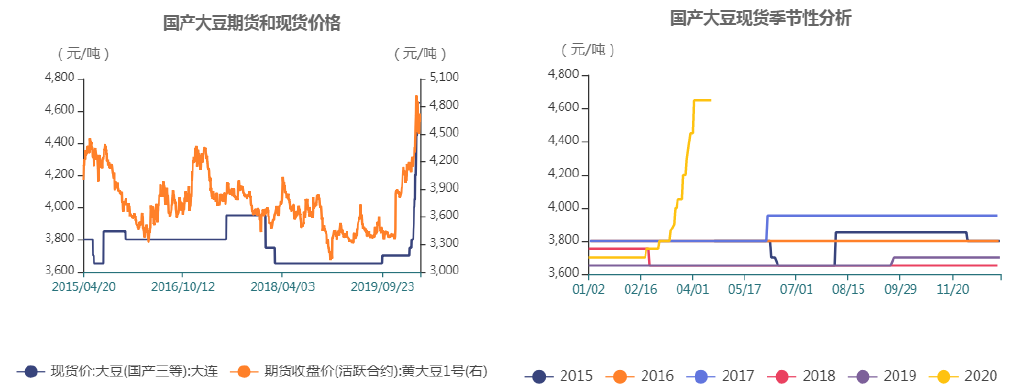

3月下旬,中储粮北方直营仓、内蒙古杨树直营仓、吉林敦化直营仓均宣布开始采购国内大豆,采购价格均为2.1元/公斤。收购价格在后期被提高到2.2元/公斤,使得农民和贸易商看涨。国内大豆现货价格稳步上涨。3月底,东北主要产粮区的粮食净收购价格升至每吨4800元,达到5年来的最高水平。

图4:3-4月大豆一期期货和国内大豆现货快速上涨图5:国内大豆现货的季节性

(6)疫情导致中国大豆进口量低于预期

新的冠状肺炎疫情在全球蔓延,导致从中国进口的大豆少于预期。

受“新皇冠肺炎”全球蔓延的影响,巴西正经历着诸如延长航运时间、罢工风险增加和公路货运上涨等潜在危险,这使得巴西大豆出口不稳定。阿根廷也受到物流困难的困扰。最近几个月,生产地区的物流限制可能会再次导致抵达延迟,同时也不排除未来几个月对大豆进口的限制。

中国大豆自给率不到20%,主要依靠进口。中国自己生产的大豆是非转基因大豆,其主要用途是食用和少量压榨。从进口大豆的来源来看,中国的转基因大豆主要从巴西、美国、阿根廷等国家进口,一些非转基因大豆从俄罗斯、乌克兰、哈萨克斯坦、埃塞俄比亚等国家进口。

4月15日,据报道,俄罗斯、白俄罗斯、哈萨克斯坦等11个独联体国家已全部暂停向中国出口非循环基金大豆。2018年俄罗斯豆类进口量为817,300吨,2019年俄罗斯豆类进口量为730,600吨。如果俄罗斯和其他11个独联体国家在2020年上半年或全年停止出口大豆,预计国内大豆供应将会减少。

具体供求数据请参考农业和农村事务部市场预警专家委员会最新的4月份预测数据,如表1所示。

表1:中国大豆供需平衡

交易策略:豆子滚动利润低,不猜顶

在2020年第二季度和第三季度,我们应该密切关注疫情对全球大豆供应链的干扰,以及疫情发生后进出口贸易正常化将导致国内大豆供应出现一定增长的预期。总的来说,中国国内大豆供应紧张平衡的基本面仍然存在。如果进口量下降,动物蛋白继续保持高水平,植物蛋白的消费将在一定程度上增加,国内大豆的消费也将在一定程度上增加。

在期货交易方面,豆一2005关注突破5500和5700的重要阻力位。窦义的第一期价格大幅上涨,而窦义的低价不止是一个订单,滚动盈利。豆一2009年重点突破重要阻力位5000,豆一价格涨幅较大,豆一低多单滚动利润。尊重市场,不要猜测顶部。

风险点:全球经济下行压力加大,原油价格保持低位,国内大豆消费量下降,进口大豆增加,中国党和政府调控大豆价格。