观点提炼

2019年,国内股票投资市场融资1.24万亿元。扣除国家大型基金募集的资金后,市场导向型基金募集额同比下降27.3%。

2019年,股权投资行业总投资7631亿元,同比下降29.3%,其中私募股权投资5940亿元,同比下降30.3%。

2019年,国内股票投资市场出现2949次退出,同比增长19.0%。科创办的推出为私募股权投资提供了一条新的退出途径。

筹资:以市场为导向的筹资继续下降,国家大型基金上升

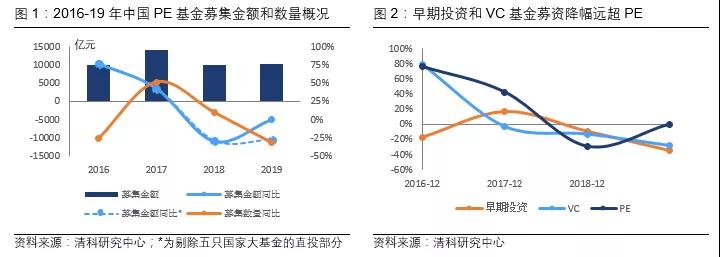

清科的统计数据显示,2019年国内股票投资市场融资1.24万亿元,其中私募股权投资基金融资1.02万亿元,与2018年持平。2019年,国家主导的大型基金增长了2800亿元。扣除国家大型基金募集资金后,市场导向型基金募集资金同比下降27.3%。私募股权基金具有显著的正面效应,前10名基金募集资金5067亿元,占总市场的一半。除私募股权基金外,国内早期投资市场融资119亿元,风险资本市场融资2168亿元,分别比去年同期下降34%和28%,跌幅远远超过私募股权基金。

2019年,私募股权投资行业将获得密集的政策支持。10月,国家发改委、央行等6个部门联合发布了《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》,明确了风险投资和政府投资的产业投资基金可以免于多重套套。中国证监会于10月修订了《上市公司重大资产重组管理办法》,适当放宽了上市公司重大资产重组的条件。11月,新的再融资规则被修订,征求意见并正式启动。政策支持下的私募股权行业正面临多重有利条件,金融政策的放松为私募股权投资提供了更广阔的空间。

投资:活动减少,外国投资减少

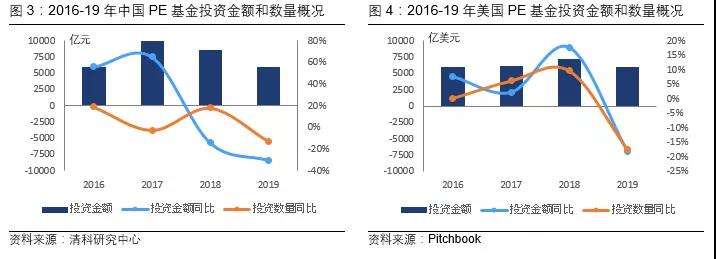

2019年,股权投资行业投资总额为7631亿元,同比下降29.3%,其中私募股权投资总额为5940亿元,同比下降30.3%。前期和风险投资总额分别为113亿元和1578亿元,同比下降约20-25%。根据Pitchbook的估计,2019年美国私募股权基金的投资额同比下降18%,至5942亿美元。随着全球技术进入瓶颈期,unicorn和unicorn项目变得越来越稀缺,在经济低迷时期投资步伐将不可避免地放缓。

退出:科创董事会开门,首次公开发行退出成为趋势

2019年,国内股票投资市场出现2949次退出,同比增长19.0%。其中,1573家公司首次公开募股(IPO)退出,同比增长58%。自科技板块推出以来,许多科技企业选择了科技板块上市,科技板块的高溢价吸引了更多企业在科技板块上市,这为私募股权基金的退出提供了一个很好的选择。鉴于科创办上市规则相对严格,只有核心技术企业才能更容易上市,这也对基金投资提出了更高的要求。只有投资于这些国家发展所需要的高科技企业,才能真正获得高回报。

受疫情影响,私募股权投资既面临风险,也面临机遇。

新流行的疾病对世界经济产生了重大影响。国际货币基金组织(IMF)和世界贸易组织(WTO)等国际组织,在各国货币政策的预防性干预下,已相继推翻了去年底世界经济逐渐疲弱复苏的乐观预期。全球股市和高收益债券市场经历了剧烈震荡,美国资本市场长达11年的牛市终于结束,三大股指和国债期货不断融合。美联储在危机期间使用了大量非常规工具,包括资产购买、在货币市场建立共同基金流动性工具、购买住房抵押贷款证券,甚至与世界主要央行共同构建美元货币互换安排,为市场提供流动性,旨在以前所未有的规模和程度拯救稳定金融市场。许多国家

第二,有可能投资项目的绩效会下降,估值会缩水。如果被投资企业的经营为负,估值回落,资产管理公司的投资回报率将大幅下降。然而,疫情爆发后,私募股权投资机构“牺牲流动性换取超额回报”的经营性质,进一步收紧了其经营流动性。我们不仅应该处理投资机构的赎回问题;他还不得不面对市场估值急剧下降对企业退出的负面影响。随着IPO退出变得越来越困难,低现金流项目的流动性和盈利能力将随之而来。

这场危机将错误地扼杀高质量资产,而错误地扼杀高质量项目将为私人股本机构带来投资机会。在危机期间,金融机构为换取流动性而进行的紧急出售,可能会为获得高质量资产创造困难的机会。在上一轮危机中,世界著名的资产管理机构贝莱德和黑石抓住机会收购了陷入客户危机的巴克莱BGI和GSO,从而真正确立了它们在行业中的领先地位。在中国,私人股本投资机构的战略并购仍然很少。然而,作为证券业的领头羊,中信证券利用2003-06年收购和整合万通、华夏和金通券商的先例,为化危机为机遇提供了强有力的参考。金融市场的周期性调整是有准备的投资者进行战略性赶超的绝佳机会。投资机构应采取防范措施,吸收进入价格低迷的战略资产。