最近几天,由于市场剧烈波动,许多爆炸性基金都做了大调整。例如,瑞源的增长价值已被撤回约13%,市场一直在质疑。

对此,笔者认为,本轮市场下跌有许多客观因素,尤其是本轮以科技股为主的回调。对专注于价值不断增长的股票的基金产品来说,这更具破坏性。简单而粗略地根据一个季度的表现来判断基金经理的管理能力确实不公平。

因此,本文决定对傅鹏波做一个简单的分析,尽可能客观地展示其优缺点。

1.表演

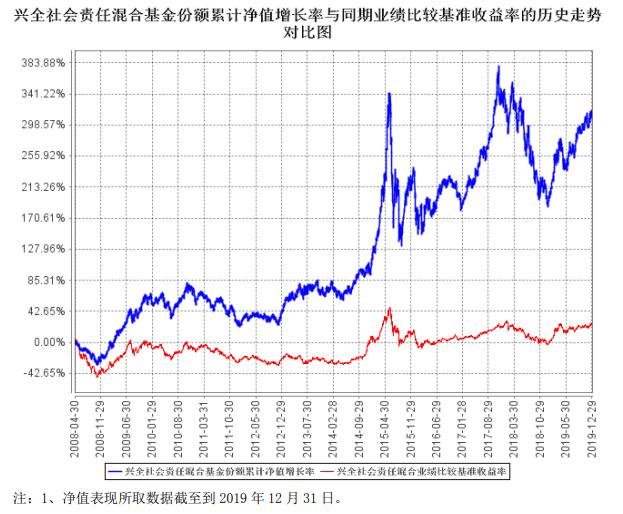

傅鹏博一共管理了3个产品,代表了推动全社会的社会责任。在服务了9年之后,他获得了434%的收入,20%的年收入和1/208的同类收入。这是一个值得“摘帽”的结果。

更有价值的是,傅鹏波一向对名利漠不关心。据说他出山时与当时的全球掌舵人邢正杨东达成了三项协议。他不接受媒体采访,只专注于管理产品。

该基金的宣传材料经常写着“以前的表现并不代表未来的收入”,但坦率地说,a股的生态一直在变化。傅鹏博管理的产品之所以取得如此长期稳定的业绩,是因为它们基于一套成熟且可复制的投资策略,因此未来的业绩也有保证。

从历史数据来看,2009年至2018年,傅鹏波自然年度亏损只有两次,即2011年亏损25.49%,2016年亏损7.38%,而当年上证综指分别下跌21.68%和12.31%。

从这些年的表现来看,傅鹏波的操作可以说是“矛尖,盾利”。当市场强劲时,它充满了“侵略性”,并在2009年、2015年和2017年赢得了许多类似的产品。在市场疲软的情况下,它能稳扎稳打,很少输给市场对手。有必要知道,对于投资成长型股票来说,防御实际上比攻击更难。

从产品周转率来看,傅鹏波在兴泉社会责任公司任职期间(2009-01-17~2018-03-21),周转率一直低于市场平均水平,全年保持在200%以下。

从个股持仓情况来看,傅鹏波自任职以来,即从2009年至今,共参与买入了545只个股,其中81只个股持仓时间超过4个季度,其中以优先股为佳

康德

新东方、通化东宝、大足激光、李勋精密、联华科技已经任职5年以上。

作者一直特别喜欢那些拥有稳定的重仓股和低换手率的基金经理。实现价值需要时间。只有长期控股才能享受优秀企业的成长。然而,高换手率、高换手率的基金经理依靠市场波动赚钱,而理论利润并不稳定。

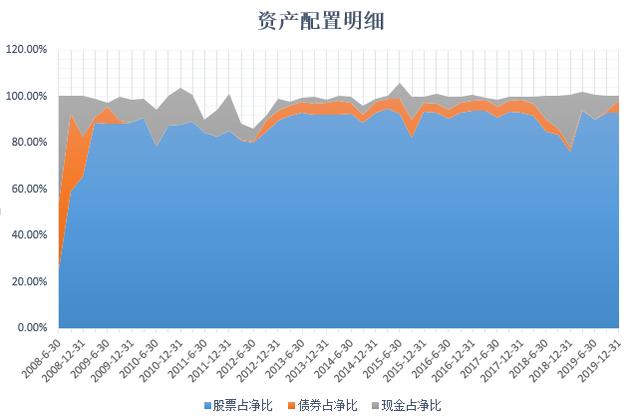

从产品的资产配置来看,傅鹏波管理的幸福社会责任头寸长期保持在80%以上。尽管在极端的市场条件下头寸会减少,但幅度不大,而且在市场稳定后,头寸通常会得到补充。

这样做的优点和缺点是非常明显的。例如,在2015年牛市和股市崩盘期间,产品的净值波动很大。然而,优势在于优秀的企业往往能够帮助投资者“消除”市场波动。我们还看到,仅仅两年后,产品净值就回升了5124点。

接下来是亮点。让我们来谈谈傅鹏波的选股。笔者经过大量的重复交易发现,傅鹏博的每一个仓位都像一本教科书。

1.新康科德

康力新是傅鹏博最具争议的股票,也是持有时间最长的股票,据粗略估计,持有时间超过26个季度。

诚然,康德的新金融欺诈是真的,傅鹏波的踩雷是真的,但这支股票带来了4倍的回报也是真的。

对于一只持有了6年多的大盘股来说,如此大的财务问题自然要归咎于傅鹏波。

然而,金融欺诈就像一个食品保险箱

据数据显示,自2010年上市以来,随着各种特种预涂膜产品的推出,预涂膜业务持续高速发展。预涂膜产品结构不断调整,预涂膜毛利率不断提高,成为世界上最大的预涂膜产品供应商。2014年,营业收入从5亿元飙升至50多亿元,净利润从7000万元飙升至10亿元左右。

将估值与股价走势进行对比,可以发现从2010年上市到2015年股价上涨了10倍以上,但估值持续下降,企业通过持续增长消化了估值压力。从这一点来看,康德辛真的很好,走出了典型的戴维斯双击趋势!

此外,从康德的新操作来看,傅鹏波对个股的选择不是基于估值,而是基于成长。

2.通化东宝

通化东宝是傅鹏波持有6年多的另一只个人股票。它在2012年6月开始买入,并在2018年3月开始减持头寸。值得关注的是,傅鹏波管理的瑞元的混合成长价值买入了少量通化东宝,这也可以从大爱股票的角度来看。

2012年是通化东宝重要的时间节点。新产品和新的生产能力已经准备就绪。此时节点介入,真是完美到无可挑剔,不禁让人拍手叫好!

之后,我们还可以看到通化东宝和协和式一样,也走出了Devine的双击趋势,股价被企业的持续成长所吸收。

除了康德胜和通化东宝,我们还可以看到大家族激光器、李勋精密、联华科技和东方宇宏。选股理念和接纳节点几乎相似。我们不妨享受一下。

附言:

我们可以看到,傅鹏波的交易在基础和技术方面都是完美的。它结合了他捕捉市场机会的敏锐能力、对企业价值的深刻洞察以及对市场波动的坚定决心。它向我们展示了一份交易清单,就像艺术品一样。

编辑整理了傅鹏波先生任职期间的所有职务记录。感兴趣的读者可以关注一个基金会,并从客户服务部收集文件。