尽管在周五的经济数据披露后,a股价格有所下跌,但主要股指在整个一周内均收高,成长型企业市场指数的表现好于上证综指。上证综指上周上涨1.50%,至2838.49点。深圳证券指数上周上涨2.23%,至10527.99点。创业板市场指上周上涨3.64%,至2020.77点。上海的周营业额为1148.15亿元,深圳为1928.99亿元。目前,a股短期阶段性反弹主要是由于海外流动性改善,包括外部市场大幅上涨和海外资金大量流入。国内政策的不断放松也为a股的整体反弹提供了支撑。

根据沈湾的一级行业分类,电气设备、制药、计算机、有色金属等行业涨幅居前,周涨幅最大,达到5.21%,而跌幅居前的主要是农业、林业、畜牧渔业、休闲服务业、交通运输、矿业等。至于未来市场配置的方向,卜式基金建议a股结构的配置应考虑两条线索:一是受疫情影响较小或受益于政策且表现相对明确的行业,如必要消费、农林牧渔、医药、汽车、通信、基础设施产业链等。第二,选择估值低、股息高的防御性行业,如电力和金融。

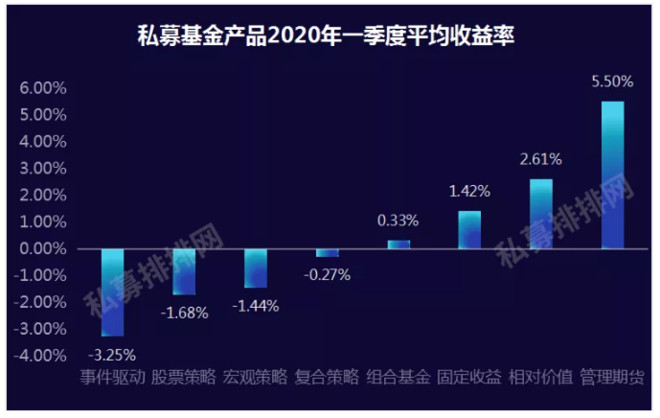

上周,私募网络陆续发布了私募基金第一季度收益排名。已存在3个月的16231种中国对冲基金产品的第一季度平均收益为-0.33%,8572种产品为正收益,占收益的一半以上,为52.81%。管理期货策略是最大的赢家之一(详情见八大策略排名)。第一季度,数十亿的私募也遭遇了挫折。截至3月底,中国有40家私募基金达到了数十亿美元。收入方面,一季度33只更新净值的私募平均收入为-1.95%,一季度只有荣奎投资、钱家本投资、潘静投资、上海银豹投资等14只私募实现正收入,占42.42%(详见《十亿私募清单》)。

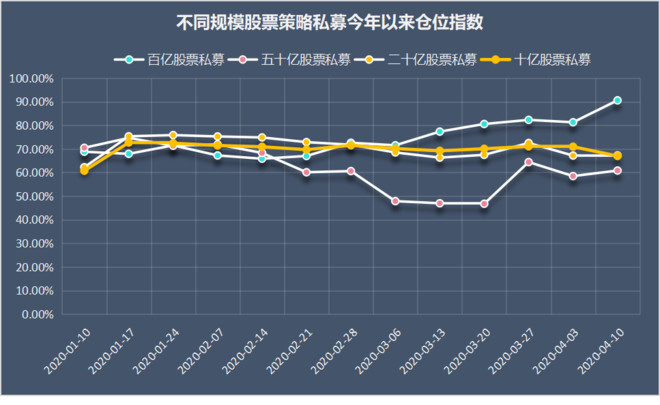

从私募持仓指数来看,私募网络大师的数据显示,截至4月10日,股票私募持仓指数为69.95%,比上周低3.57个百分点。就规模而言,规模为20亿英镑的私募基金最希望减持头寸,较上月减持13.1个百分点。值得一提的是,100亿规模的定向增发不但没有减少持仓,反而增加了9.28个百分点,持仓指数达到90.55%,创历史新高。其中,900亿个私募职位超过80%,而不到50%的私募职位超过80%。

对于未来市场,乐观者认为市场如期反弹,对a股来说最危险的时刻已经过去,悲观者认为市场反弹进入压力区,日历效应表明市场很可能在4月下旬下跌,短期回调风险需要防范。

从股票选择的角度来看,做基础研究实际上是在寻找未来的变量。从基础研究中获得的资金是上市公司业绩增长的资金和估值波动的资金。首先,从与上市公司共同成长为业绩增长赚钱的角度来看,光做一个好公司是不够的。只有当一个好的公司在未来变得更好时,它的股票价值才会变得更有价值。这一点我认为轨道的选择是最重要的,也就是说,每个人都常说方向比努力更重要。

的确,从中期和长期来看,有些行业是优秀的赛道,有很高的上限、良好的增长和障碍。巴菲特滚雪球的例子是这些赛道很长

最近,可以看出一些欧美国家已经逐渐开始期待恢复工作和生产。在美联储(Federal Reserve)的全力支持和反复无常的资金的帮助下,短期海外股市暴跌2.0的可能性大大降低,恐慌情绪明显缓解。此外,国内两会正逼近三方的共鸣,市场可能出现情绪拐点,促使a股反弹。然而,反弹水平需要跟踪国内货币政策的干扰因素、疫情能否反复得到控制以及国外恢复工作和生产的进展。该行业继续保持过去几周描述的动荡时期:医药、军工和黄金。

Hiroshi资产:

统计局周五发布的第一季度经济数据显示,多年来经济一直呈负增长,但我们认为这主要是受新一轮肺炎疫情影响的短期现象。随着我国疫情防控形势的持续改善和恢复工作与生产的加快,实体经济在第二季度及未来一定会逐步边际化改善。与此同时,监管当局为恢复实体经济而采取的财政和货币政策将继续增加。中国央行已经表示,将引导信贷资金通过定向减息和再贷款支持实体经济发展。在这种环境下,股市大多会提前做出反应,就像2009年实体经济没有完全复苏一样,但a股已经走出了一个大牛市。判断今年的股市也是一个提前反映实体经济未来边际改善的过程。

具体来说,在市场流动性相对充裕的情况下,一些超低反弹品种的短期涨幅可能相对较大,个股的标的投机也可能相继发生。然而,派克世投资坚持选择在医药、消费、科技和金融四大赛道上,拥有极端品牌价值、极端商业模式和极端技术领先地位的龙头企业,尤其是医药行业,进行长期投资。

宇易资产:

2020年的利润驱动将主导市场的方向和强度。超过预期规模的减税和减费刺激措施将使企业利润触底。预计本轮企业利润将比宏观弹性更具弹性。与此同时,估值和优惠政策的逻辑仍然存在。总的来说,我们对未来并不悲观,并保持水平冲击的上升趋势。

在工业方面,中国的经济转型和发展将从“投资驱动”转向“创新驱动”,这将在新兴经济体催生一批高质量的企业,这是乐观的。科学创新委员会的成立将加速这一进程,新的增长方向将带来新的估值锚。阶段经贸博弈的干扰不会改变核心增长的内在逻辑。在短期科技股的繁荣见底后,它将迎来新一轮的估值和推广。它将继续乐观并深入挖掘云计算、消费电子、安全、半导体、5G和其他领域领先公司的真正增长机会。

崇金投资:

2019年中国国内生产总值占世界的比重预计将超过16%,中国经济增长对世界经济增长的贡献率预计将达到30%左右。然而,3月份中国制造业采购经理人指数从35.7升至52.0,这意味着占增量贡献约70%的其他国家的供应受到了更严重的抑制。这种流行病对经济的影响反映在供应和需求两方面,但供应方面的下降幅度更大。如果除中国以外的其他国家在第二季度停止生产,疫情对供应的影响可能会进一步大于对需求的影响。

这种流行病对不同的国家产生了混乱的影响。随着中国恢复生产的稳步推进,3月份进出口增长率明显高于1-2月份。从出口商品结构来看,疫情的蔓延降低了居民对普通消费品的需求,增加了对农产品、医疗防疫等必需品的需求

我们视股票为空间、障碍和机会。只要这三点得到满足,我们就不会特别关注估值。至于哪种公司更容易退出市场,我们认为其中之一是那些有能力持续支付股息的公司。第二种是有能力支付股息但没有的公司。如果投资者具有高风险偏好,一些指数可以被复制到底部,例如,港股已经跌到了可以被概率和常识复制到底部的阶段。判断a股的底部还为时过早,因为全球疫情仍有太多的不确定性。有人建议我们做一个彻底的研究,a股仍将被分割。

国内投资者可能一辈子都没有遇到过这样的事情。预测流行病的转折点与算命没有什么不同。我想我们可以根据国内的基本数据来判断我们是否已经到了拐点。如果我们真的到达了拐点,将会有更好的机会。我们更看好农产品(更严格,有更多选择)和港股(在股息率下已经到位)。现在部署CTA战略是否为时已晚?在经历了这波下跌之后,趋势肯定已经结束。然而,这一流行病仍有许多不确定性,波动将持续很长时间。因此,CTA波动策略在未来将表现更好。尽管股权类别存在一些风险,但我仍建议配置相对更多的头寸。我们可以从不确定性中找到一些相对确定的机会。