面对新流行疾病的影响,美联储在金融危机期间迅速大幅降息至零利率水平。国内宽松的资本也推低了市场利率,余额宝的利率降至2%以下。世界很快回到了低利率甚至零利率的状态。与此同时,大多数资产的回报率正在下降。

低利率、零利率甚至负实际利率的市场环境会对当前的家庭资产组合产生什么影响?

如何获得有保障的收入?

如何计划浮动收入?

01“有保障的收入”已经成为公共财政的基本需求。

无论是保守投资者还是进取投资者,他们的资产配置比例和理财产品都有很大的不同,但从投资组合构建的角度来看,他们有着相同的特征。

组合可以简单地分为两部分资产,每一部分都有不同的功能。

部分资产主要由波动或提款较小的资产组成,如中高等级、中短期利率债券和精选信用债券、银行现金理财产品、债券、存单、余额宝等。虽然这类资产的绝对回报率不是很高,但最大的好处是风险很小。这种资产的回报率是投资组合的保证回报率。

另一部分资产主要由收入波动大、增长空间大的资产构成。例如,股票、商品甚至房地产。尽管这些资产风险更高,但它们可能会给投资者带来更高的回报。这种资产主要是投资组合可能的浮动收入来源,也是这部分的收入。

在利率下降、经济形势不确定和资产价格普遍疲软的环境下,保证收益的组合将成为公共财政管理的基本要求。

近年来,整体相对强劲的稳健收益产品已成为投资者构建有保证收益的主流资产。因此,保证收入战略逐渐表现为稳健的收入战略。

“保底收入”的组合建设策略非常符合人性。根据行为金融学中的心理账户理论,每个人都有两个心理账户,一个是为了避免贫困和保障基本生活,另一个是为了想致富。这种既想安全又想富裕的看似矛盾的行为是最真实的金融需求。保本组合只能满足投资者的期望,因此成为主流组合构建策略。

区分低利率环境对投资组合收益的影响

低利率环境对担保收益组合的影响主要有两个部分。

首先,它对保证收入资产的影响最大。一般而言,担保收益资产主要基于利息收入。低利率直接导致这种传统担保收入资产的收益率急剧下降。

例如,余额宝曾因其活期存款的流动性和4-5%的超定期存款收益率而受到投资者的青睐。对于每个人来说,保证底线收入资产一直是首要选择之一。然而,在低利率甚至零利率的环境下,余额宝货币基金组织的7天年化收益率降至2%以下。持有余额宝将无助于实现投资组合收益率目标。

资料来源:BETA数据库

同样,作为一种没有违约风险的国债,持有到期可以获得一定的收益率,这也是投资组合中保证收益的主要来源之一。然而,在低利率或零利率环境下,国债持有至到期收益率将降至1.5%以下,其对实现投资组合收益率目标的贡献也较低。来源:BETA数据库

资料来源:BETA数据库

二是增加了浮动收益资产收益率的不确定性。低利率,尤其是零利率,通常是中央银行仅在经济急剧下滑期间使用的利率政策,经济急剧下滑本身就代表着经济疲软。此时,风险资产往往基本面差、波动大,需要谨慎选择。

总体而言,低利率环境导致瓜尔胶不足

一是在保证收益资产中用绝对收益产品或长期产品替代传统的现金资产。

二是在浮动收益资产部分选择不同情景下合适的风险资产,以获得低利率带来的投资机会。

如何在低利率环境下保持理想的保证收入?

投资组合中对保证收益资产的要求是稳定的收益、小的提取和小的违约风险,并在此基础上努力获得相对较高的收益率。

保证收益资产不一定是现金资产,只要是具有上述特征的资产,就可以起到组合保证收益的作用。

在低利率环境下,纯现金资产作为担保收入资产的优势下降。

如何提高保证收益资产的整体收益率?

主要有两个方向:

一是用绝对收益产品取代现金资产。

绝对回报策略通常使用风险对冲工具来抵消风险资产的大部分风险。因此,利用风险资产可以构建低风险、高收益的产品。

由于大部分风险,尤其是系统性风险被抵消,绝对回报资产整体上表现出小风险和小回撤的特征。就收益率而言,它通常高于低利率环境下的现金资产。

此类绝对收益策略产品主要包括:

(1)以主要资产配置策略运作的基金或基金组合(通过均值方差、BL、风险平价、CPPI、DDC等模型和方法构建波动性相对较低、收益率相对较高的组合。),如证券商发行的固定收益产品或养老保险基金,在锁定期内可以实现平均每年4%的相对较低风险的稳定回报,并在丧失一定流动性的基础上获得比货币基金相对更高的收益;

(2)量化套期保值,即利用期货期权和其他工具,以量化的方式对冲全部或部分系统风险。一些优秀的量化对冲基金可以获得7-8%的长期年均投资回报率,但风险程度相对较低;

(3)CTA侧重于商品期货套利,但其能力普遍有限,投资门槛较高。它更适合于商品价格有涨有跌的市场环境。

一是用长期产品取代现金资产。

从几十年的时间来看,利率水平周期性波动。它不会总是低利率或高利率。一些长期产品跨越几十年,他的年化预期回报率是长期利率周期的平均水平。这相当于提前锁定利率资产。无论未来利率下降到什么水平,资产都会以固定利率升值。

这种产品经常出现在保险产品的设计中。一般有几种:

1.年金保险

由于保险公司和客户在年金保险合同中约定了预定利率,预定利率的存在使得年金保险具有提前锁定利率的特性。

受低利率环境的影响,为了降低保险公司面临的利差损失风险,目前预定利率的监管上限为3.5%,预定利率低于3.5%的产品可以直接备案,预定利率高于3.5%的产品需要审批。以这些产品为例,目前市场上仍有一些历史注册的保留利率为4.025%的年金保险产品。购买预定利率为4.025%的年金产品相当于在扣除额外费用后,在合同结束之前,以大约4.025%的年收益率增加复利。与已跌破2%的余额宝收益率相比,4.025%的利率无疑具有吸引力。

但是,在分配年金保险时需要注意一点。由于保险公司存在各种扣除费用,并非所有保费都将用于投资增值。因此,最终投资者获得的实际收益率能否达到预定收益率,取决于保证期、保证期和被保险人的实际寿命等因素。

2.增加终身寿险

增加的终身寿险是终身寿险,具有复利增值功能。目前的保险金额

然而,应该注意的是,与年金保险不同,终身寿险不能以定期年金的形式获得定期现金流。因此,持有增加的终身寿险的投资者一般可以通过“减险”并提取部分现金价值来获得资金补充,或者通过保单贷款获得一次性现金流来补充临时资金需求。

3.万能保险

万能保险是一个舶来品。

客户购买万能保险后,保费将进入两个账户:风险保障账户和投资账户。从保障的角度来看,万能保险可以辅以人寿保险、大病保险、意外保险等保障,而投资账户的保费可以用于投资并获得投资收益。同时,客户可以根据不同阶段的保险需求和财务状况调整保险金额、保费和支付期限。

对于万能保险投资产生的投资收益,合同中会规定最低保证利率,因此也具有提前锁定利率的功能。2016年后,万能保险的最高保证利率将为3%。受2017年134号规定的影响,普遍保险回报的起始期限和比例受到严格限制,从中短期向担保和长期金融工具转变。

如果您选择万能保险作为基本收入工具,类似于年金保险,您需要注意万能保险的成本水平,保证利率仅适用于扣除成本后的保费。因此,在相同的担保利率下,最终实际结算利率也取决于成本和年限等因素。

4.万能人寿保险

万能人寿保险是一种针对香港和海外保险市场高净值客户的私人信托人寿保险计划。

万能寿险具有高起点、高杠杆和高灵活性的特点。这是一种在财富继承中广泛使用的大额保险单。万能人寿保险通常会在合同中规定2-3%的固定股息支付率,这将起到提前锁定利率的作用。

如何在低利率环境下获得理想的浮动收入?

“保证收入”投资组合中的浮动收入部分通常通过提高风险承受能力和投资于风险资产来获得更高的回报。

通常有以下增加收入的方向:

首先是“信用风险”,投资信用债券,通过选择信用债券,提高收益;

其次,投资可转换债券、股票、商品,甚至期货、期权等产品。“市场风险”

由于在低利率环境下,保证回报率的总体回报率已经下降,因此有必要通过提高投资组合风险的容忍度来提高回报率。

那么,是否只需要购买更高比例的风险资产,投资组合收益率就会增加?

显然不是。

当利率很低时,经济往往很差。在不同的情况下,股票和商品等风险资产的表现差异很大。如果你在错误的时间购买,你可能会遭受损失。

因此,浮动收益资产的投资需要根据不同的情景进行细化,以获得理想的收益。

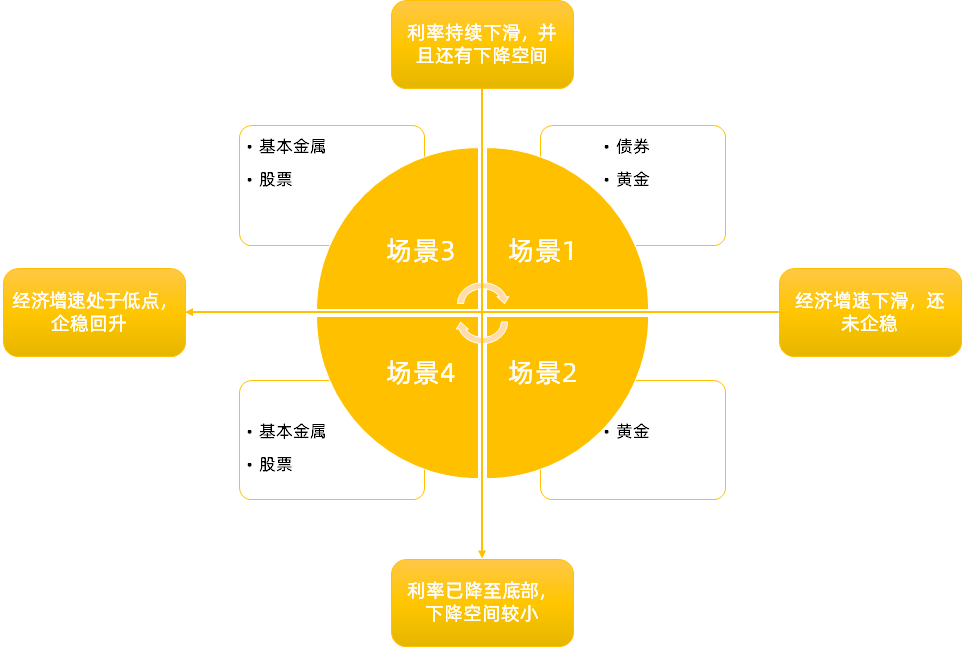

根据利率变化趋势、整体利率水平和经济放缓趋势,我们可以将宏观情景分为四种基本情况。

资料来源:BETA研究

情景1:利率继续下降,仍有下降的空间。与此同时,经济增长正在下降,并且没有稳定下来。

在这种情况下,低利率往往伴随着充足的流动性。在选择投资目标时,基金更喜欢受益于利率下降的资产,主要包括债券和黄金,因为经济尚未见底,股票和基本金属等大宗商品的基本面仍在恶化,不适合投资。在这种情况下,这两种类型的资产往往表现良好。

适合增加债券基金和黄金基金的持有量。减持股票基金和商品基金。

情景2:利率已降至历史低点,几乎没有下降的空间,而经济增长正在下降且尚未稳定。

在这种情况下,债券投资的性价比下降,不适合增持,但应该逐步实现。受资本和对冲需求的推动,黄金将继续上涨。

增加持有量是合适的

在这两种情况下,避险需求逐渐减弱,避险需求对黄金和债券的驱动作用减弱。

从投资的性价比来看,股价低的股票和基本金属具有较高的投资价值。然而,对于高价格的黄金和债券,风险回报率已经下降。

相对而言,方案3中债券和黄金资产的机会略大于方案4,但总体机会较弱。

在这两种情况下,增加股票基金和商品基金的持有量是合适的。黄金基金和债券基金的减持。

当前的金融环境是什么样的?

国内外的金融环境不同。

国内金融管理环境主要处于情景4的状态。

就经济增长而言,2月份是最低点,3月份逐渐回升。总的来说,仍然很弱,特别是由于海外疫情,外部需求下降。

就利率而言,国内利率处于历史的底部。尽管有可能继续回落,但市场利率总体下降的空间相对较小。

此时,a股有整体机会,至少战略投资的价值相对较高。一方面,基本期望正在提高;另一方面,低利率和宽松的流动性也有助于股价上涨。

值得注意的是,海外疫情仍存在不确定性,海外投资信心的波动将对国内投资信心产生一定影响。因此,不要过快提高a股资产的整体比例。

增加a股资产持有量有两种方法。

一是有择时能力的投资者可以逐渐增加逢低买入的头寸,并更倾向于持有蓝筹股价值的股票基金。

一是投资者不能把握时机,建议在“浮动收益”部分留出一定的头寸,通过固定投资股票基金的方式分享长期收益。

国内债券有短期增长的空间,但总体增长空间和可能性相对较小。投资价值回落。

国外财务管理环境主要处于情景2的状态。

在新的海外流行病的影响下,经济增长率仍在下降,并没有稳定下来。

危机期间,利率已恢复到超低利率状态,流动性充裕。总体降息空间相对有限。

在这种情况下,

黄金有很好的投资机会。在海外经济稳定之前,保持黄金资产的过度匹配可以给投资组合带来更好的回报。

海外股市的基本面正在走弱,但在经历了早期的恐慌下跌后,估值风险相对较小,投资者预计基本面会回落。海外股票需要暂时整体配置在低位,但没有必要恐慌,投资机会可以积极研究。

当全球经济衰退尚未稳定时,基本金属等大宗商品的价格处于弱势,需要以更低的价格进行匹配。对于历史上价格极低的原油,可以通过适度增持或固定投资原油基金来抓住原油市场的战略投资机会。

从各国的角度来看,无论是经济复苏的相对程度、新皇冠疫情的防控效果,还是稳定增长的政策能力,中国的资产都具有比较优势,值得在中国的资产中进行战略性的增加,尤其是股权资产。