作为一个弱有效市场,a股不缺乏获得超额回报的机会。如果你对大/中/小指数分配有明确的需求,你不会满足于只收获跟踪指数的好处。或者,如果你对投资组合波动有更高的容忍度,更积极的风险偏好,对长期回报有更清晰的预期,希望获得长期稳定的超额回报,那么指数增强产品可能是比活跃股票基金更好的选择。

肖静佳长期以来一直深入从事指数量化增强领域的研究。为了抓住新一轮技术周期下创业板市场的投资机会,跟上创业板市场“注册制度”改革的步伐,完善指数提升工具产品线的布局,他最近推出了跟踪创业板市场综合指数的“提升”指数基础——。

同时作为安利的新基金,萧静还想向大家展示如何选择指数提升基金的主要指标:

1.指数提升策略背后的赚钱逻辑

在选择指数增强产品时,我们不妨考虑指数增强基金的超额收入来源。

一般来说,超额收入有两种来源。首先是股票选择,这使得公司成长或创造价值。第二种是游戏,比如从交易对手那里赚钱,这是一种“零和游戏”。

对于京顺长城基金来说,其指数提升产品的超额回报主要来自选股。核心是根据基本面定量选择股票,并从公司的经营收益中获利。

具体来说,该策略以基本面选股为核心,对指数股票和另类股票进行评分。基本面占优势的股票得分高,而基本面差的股票得分低。由于数量型基金持有大量股票,随着时间的推移,买入的高得分股票将以较高的概率击败卖出的低得分股票,最终形成小赢大赢的投资过程,导致超额回报超过指数的整体表现。

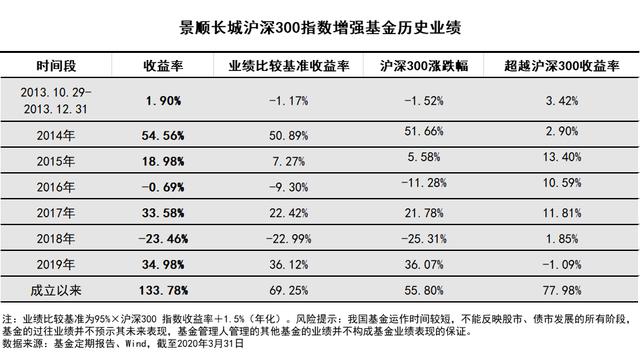

以京顺长城沪深300指数增强型基金为例。该基金的主要目标是超越沪深300指数。自2013年10月29日成立以来,其总回报率达到133.78%,基准回报率为69.25%,沪深300指数上涨55.80%,基金回报率超过沪深300指数77.98%。

2.基金经理的“双重实力”

衡量指数增强基金成功的方法有两种:一种是跟踪指数的表现,因为如果跟踪误差得不到控制,指数增强基金将失去工具配置的意义;二是争取超额回报,这是指数“增强”的实质。

在这种双重要求下,在指数增强基金背后,需要一个有经验和灵活的基金经理。

李,京顺长城基金副总经理/量化与指数投资总监,京顺长城成长型企业市场综合指数增持基金拟任基金经理,是公开发行量化领域的领军人物之一,具有17年的国内外证券、基金行业经验和12.7年的投资经验(截至2020年3月31日)。

李在定量投资创始人贝莱德集团(原巴克莱国际投资管理有限公司,2009年合并为贝莱德)活跃股票投资部工作7年。他曾担任基金经理兼副总裁,负责在亚洲和新兴市场(尤其是中国)开发模型和管理相关基金,积累了丰富的量化投资经验。

李认为,新兴市场的有效性相对较低,有更大的空间捕捉阿尔法的收益。作为一个重要的新兴市场国家,a股市场的规模和规模为定量投资提供了一个宽度。此外,a股市场波动性大,股票市场风格转换快。依靠定量模型选股的定量投资相对容易在a股市场产生超额回报。

目前,肖静佳设立的12只量化公募基金中,有9只由李亲自管理。如前所述,李一直在管理沪深300指数增强型基金

如果没有一个进化的量化模型,指数增强基金不可能持续获得超额回报。目前,京顺长城基金的量化模型因素来自多方面,如历史积累、价值投资惯例、海外量化传承经验、学术发现、卖家研究等。平均而言,每年大约有10%的因素会更新。这种定量模型的优化和维护需要一个多学科、专业、稳定和高效的团队紧密合作。

京顺长城定量投资团队由李组建,汇聚了行业精英。十名队员拥有国内外知名大学的硕士和博士学位。其中三人具有CFA(特许金融分析师)资格,平均工作年限为8.1年,融合了国内外量化投资管理经验。在学科背景方面,团队成员包括各种专业背景,如经济、金融、工程、统计、数学、信息技术等,它们相辅相成。值得称道的是,目前该小组成员稳定,平均服务年限为5.4年。团队自2012年8月成立以来的更替率为0(截至2020年3月31日)。

近年来,这支专业化、国际化的投资团队实现了投资和研究的一体化、高效化运作。定量产品系列布局完整,涵盖各种策略的产品,如指数提升、主动量化、智能测试和不同的收入/风险特征。跟踪指数涵盖大、中、小市场价值,并赢得了许多行业奖项。

例如,京顺长城量化新动力基金获得了以下奖项:

“2018年华英奖最佳主动量化基金”(《中国基金报》,2019年3月)

“第十五届”黄金基金“股票基金奖(一年)”(《上海证券报》,2018年5月)

“2017年金牛基金”(《中国证券报,2018年3月》)

“2017年股票之星基金”(《证券时报》,2018年3月)

萧静说

是否获得长期稳定的超额收益是判断指数提升基金成功与否的重要指标。然而,指数增强型基金超额回报水平的差异最终是由于增强型策略、量化模型的差异,以及它们背后的投资团队概念的差异。投资者在选择指数增持基金时,除了选择基准指数外,还可以更多地关注产品的增持策略和团队投资理念,从而了解产品超额收益的来源,也有助于投资者长期持有和分享增持策略带来的超额收益。