文|小派制作|面板

进入加密市场的家庭办公室和高净值个人的资金是如何管理的?普华永道和投资公司埃尔伍德资产管理公司最近发布的最新调查报告揭示了真相。

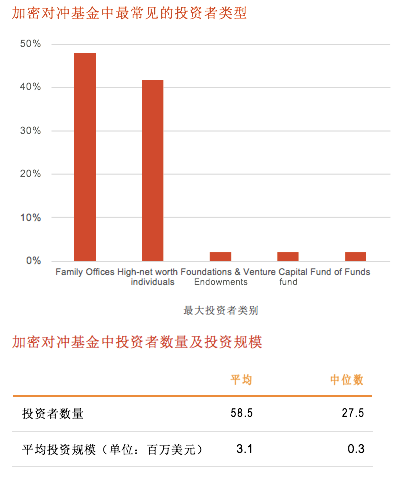

以加密货币为中心的对冲基金的资产管理规模(AUM)在2019年从2018年底的10亿美元飙升至20亿美元。2019年全年,全权委托多头基金表现最佳,平均回报率为42%。家庭办公室占对冲基金投资者的48%,高净值个人占对冲基金的42%。

普华永道(PricewaterhouseCoopers)合伙人亨利阿尔斯拉尼安(Henri Arslanian)在一次采访中表示,“自冠状病毒爆发以来,我们看到一个宏观趋势,即人们对加密货币更感兴趣。”

超过60%将在2018年后建立,主要采用四种策略。

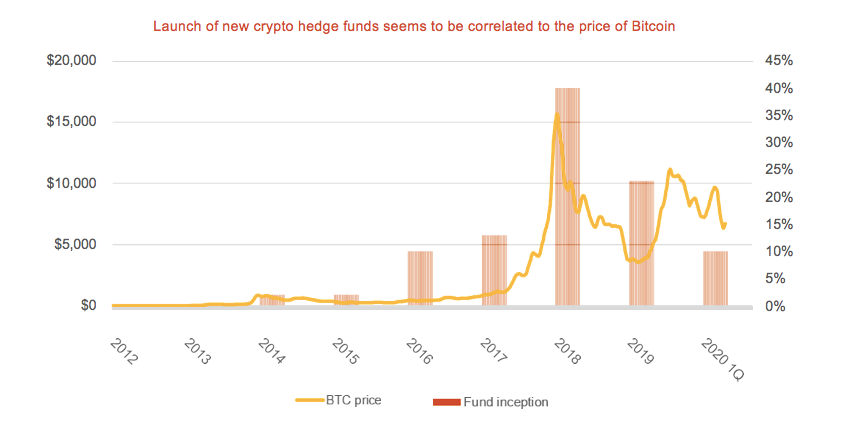

根据2020年第一季度的研究,大约有150家活跃的加密对冲基金,其中近三分之二(63%)成立于2018年或2019年。

创建加密货币基金的活动与比特币(BTC)价格高度相关。2018年,比特币价格飙升似乎是创建加密货币基金的催化剂。随着加密货币市场在2019年底呈现下降趋势,新成立的加密货币基金数量大幅下降。

该报告根据四大基金策略对加密货币对冲基金进行了分类:

只要:多只加密货币基金被完全委托,投资者将有更长的投资期限。这些基金倾向于投资于早期的代币/加密货币项目。他们还将购买和持有流动性更高的加密货币,并将投资者锁定最长时间。

全权委托多头/空头:基金涵盖许多投资策略,包括多头/空头、相对价值、事件驱动、技术分析和一些特定货币加密策略,如矿业。全权基金通常有混合策略,包括投资早期项目。

量化基金:这种类型的基金主要以定向或市场中性的方式投资于市场。一些指示性策略包括:做市商、讨论和低延迟交易。流动性是量化该基金投资策略的关键。他们的资金将仅限于交易高流动性的加密货币。

多策略:这种基金结合了上述三种基金的投资策略。例如,在特定的基金招股说明书中,将设定一个限额,以允许交易结束多头/空头头寸并量化基金子账户。

在这四种策略中,数量型基金是最受欢迎的,几乎占据了今天对冲基金市场的一半。相比之下,其他投资策略的比例为33,354可自由选择的多头(19%)、可自由选择的多头/空头(17%)和多策略(17%) 33,354。相比之下,这些投资策略要小得多,它们合起来占整个加密对冲基金市场的50%左右。

90%的投资者是家族办公室和高净值个人。

根据每个受访基金对每个投资者群体的分类,最常见的投资者类型占所有投资者的近90%,即家族投资机构(48%)和高净值个人投资者(42%)。事实上,我们的受访者都没有提到养老基金,只有少数基金会或捐赠基金投资于加密货币。令人惊讶的是,相比之下,我们发现传统的风险投资基金和基金基金也只占加密货币投资的一小部分。

这些基金没有多少投资者。加密对冲基金的投资者人数中位数为27.5人,平均为58.5人。投资规模中位数为30万美元,平均值为310万美元。从平均投资规模的分布趋势可以看出,约三分之二的加密对冲基金投资不到50万美元。

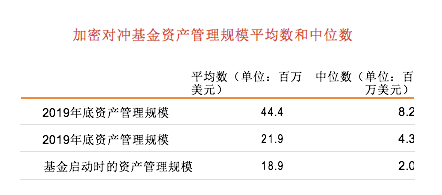

该报告估计,2019年全球加密对冲基金将管理超过20亿美元的资产,而2018年为10亿美元。

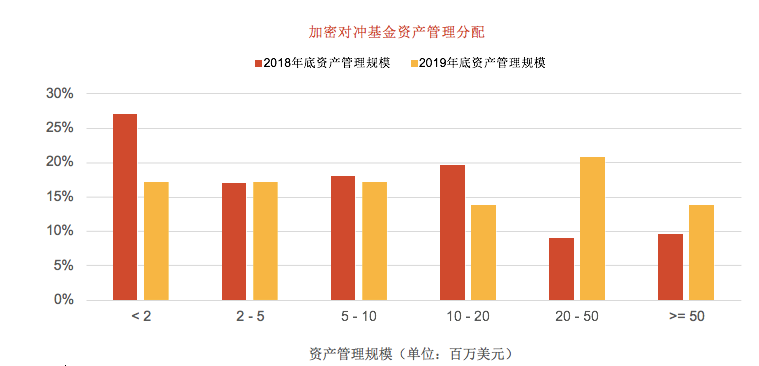

各种加密对冲基金所持资产管理规模的分布也表现出马太效应。一些对冲基金管理着更大的资产规模。这种分布有点类似于传统对冲基金。在传统对冲基金中,少数大型基金公司管理大部分资产,而“长尾”基本上是一些较小的基金。

与2018年和2019年的资产管理规模相比,资产管理规模超过2000万美元的加密对冲基金的比例从2018年的19%上升至2019年的35%。资产管理规模较大的基金不仅能吸引新的投资者,还能吸引更多的投资。然而,考虑到风险的集中,许多投资者不能持有超过10%的资产管理规模。

全权多头基金表现最佳

2018年加密市场的突然冷却,对冲基金的表现得到了预冷,平均表现为-46%。然而,到2019年底,加密对冲基金的中值表现将提高74%,而那些在2018年表现不佳的基金将被迫关闭。

对于一些资产管理规模较小的加密对冲基金来说,它们的平均管理费不足以支持它们达到国际收支平衡。除非管理下的资产表现非常好,否则它们可以确保小型加密对冲基金的生存。

根据不同投资策略分类的加密对冲基金表现。数据显示,2019年采用多种策略的加密对冲基金的中值表现比率为15%,低于量化比率(30%)、全权委托多头/空头比率(33%)和全权委托多头比率(40%)。

根据不同类型加密对冲基金的业绩比较,由于一些规模较小的加密对冲基金被迫关闭,2018年和2019年存在“生存偏好”。显然,比特币在2019年上涨了92%,超过了所有加密对冲基金。这些加密对冲基金的糟糕表现可能与2018年的加密熊市有关,也未能把握2019年的上涨趋势。

总而言之,这些加密对冲基金是降低市场波动的工具,而不是提高业绩的催化剂。

衍生品可以用作对冲工具,也可以用作产生阿尔法投资的工具,这意味着超额回报投资。过去一年,加密贷款市场得到了进一步发展。例如,许多集中和分散的加密交易平台现在为客户提供贷款和保证金交易服务。因此,闪电贷款和利率套利交易正变得越来越普遍。

随着衍生品市场变得更加多样化、流动性更强,加密对冲基金更有可能做空。这意味着加密对冲基金拥有更先进的投资工具,可以实施更复杂的投资策略。加密对冲基金与传统对冲基金投资策略的关联度越来越高。

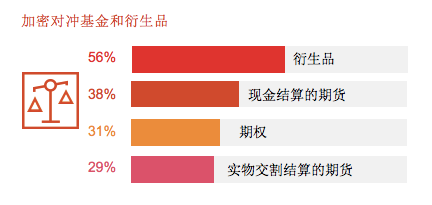

在受访的对冲基金中,短期加密对冲基金占近一半(48%),超过一半的加密对冲基金(56%)使用衍生品。在期权和期货市场,大约三分之一的加密对冲基金参与(现金或实物结算)期货和期权交易产品。未来几年,如果市场上监管越来越多的加密期货产品,预计会有更多的加密对冲基金进入这一领域。

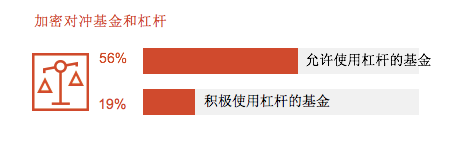

就杠杆交易而言,情况似乎不同。2019年,只有36%的加密对冲基金使用杠杆交易,2020年这一数字上升至56%,但实际上只有19%的加密对冲基金积极使用杠杆交易。

根据这份报告,越来越多的加密对冲基金将被允许在其资产组合管理中使用杠杆,但仍不清楚在未来几年这一领域是否会有显著增长(毕竟,经纪人现在越来越难以获得债务融资,他们不仅需要满足高抵押要求,还需要避免许多内在风险)。此外,将来可能会有更多的人使用衍生工具来获得杠杆风险敞口。