摘要

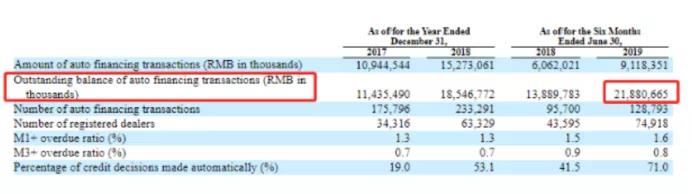

首先,据报道,3月24日,新网银行披露了其在2020年发行银行间存单的计划。它计划发行34亿元人民币的银行间存单,这是它首次以银行间存单的形式推出银行间业务。值得注意的是,本计划披露了2019年的最新财务数据。数据显示,王新银行2019年未经审计的营业收入为26.67亿元,同比增长99.8%。利润总额12.92亿元,同比增长151.5%。净利润为11.24亿元,比2018年的3.68亿元增长了205.4%。与此同时,不良贷款率飙升至0.61%。

此外,王新银行的2019年尤其艰难。作为过去三大网上银行之一,新网银行发展出自己的路,成为首家涉足网上贷款资金存管业务的网上银行。它也吸引了一段时间的注意。其基金存款和管理服务平台的数量在2018年攀升至行业之首。

因为昨天,今天。随着P2P网络集中雷电的出现,监管越来越严格,网络借贷的浪潮不断涌现。银行已经逐渐收紧甚至退出净贷款基金存管市场。作为过去所谓的“万能连接器”,新网银行已经疲惫不堪。它的合作伙伴一直是雷鸣般的。其中,美利汽车金融、轻松贷款等大型平台引发了行业震荡。

雪崩时没有雪花是无辜的。尽管激进,但这也是王新银行需要反思的地方。

1

深陷泥潭:频繁的伴侣问题

随着所有在线贷款平台的风暴,王新银行的声誉受到了损害,投诉仍在继续。

首先是“1105”系列大规模非法网络贷款案件,逮捕人数创下1600多人的记录。一些内部人士表示,这可能是P2P历史上最大的逮捕。此案涉及刘雁南手中的一个“兄弟”,他是默里汽车金融公司的创始人。拔萝卜带出泥,随着刘雁南的被捕,美利汽车金融公司在美国上市的计划被迫搁浅,美利汽车金融资本的托管人新网银行也难逃指责。特别是,招股说明书还指出,“王新的王新银行是梅里卡尔金融的重要融资伙伴。”

2019年12月13日下午,河北省最大的P2P平台——轻松贷款作为新网银行的另一个合作伙伴被正式备案。据公开报道,简易贷款占河北网上贷款市场的90%。截至2019年5月,逾期金额为2.09亿元,逾期率为2.31%,项目逾期率为3.26%。值得注意的是,今年7月,轻松贷款还宣布将迁至北京。然而,一个月后,开元金融的创始人、轻松贷款的实际控制人李勇卖掉了他的核心资产,以应对轻松贷款投资者的套现危机。

事实上,自网上贷款行业进入清算期以来,新的网上银行合作的几十个平台已经被打雷或立案调查。OK贷款、利民网、银行网等网上贷款平台也不例外。

根据2018年10月30日中国互联网金融协会征信系统“资金存管”栏目,新网银行网上贷款存管信息涉及103个网上贷款平台。目前,网上贷款平台几乎全军覆没,这对新的网上银行产生了很大影响。

2

持续投诉:现金贷款提供商

由于持续的动荡,新网银行被指控偏离普惠公司的初衷,成为现金贷款提供商。

新网上银行与网上贷款机构合作时,可以在同业拆借市场获得资金,并向资本成本过高的网上贷款机构提供直接投资。

作为一个需要流量的通用连接器,新网银行还与蚂蚁借贷、拉卡拉、未来阶段、美团和心有等贷款平台合作。这些平台的共同特点是没有金融许可证,新网银行在这些平台中的职责模糊不清。在某种程度上,新网银行已经成为某些平台上非法P2P的放大器和现金贷款的救命稻草。

新网银行已被列为投诉对象,因为合作平台涉及斩首

新网银行的明星产品“古德曼贷款”可提供10000至300000元不等的贷款,最高贷款额为500000元。利息按日计算,随贷款一起偿还。“易借易还易忧”的传播与P2P公司和消费金融公司的合作没有区别。此外,在借款过程中,不要求提供消费场景、消费发票证明等。

经过进一步调查,新网银行首席运营官刘波曾告诉媒体,滴滴滴贷款背后是新网银行的优质贷款。滴水贷款被指责以疑似“小冲突”的形式鼓励“用贷款偿还贷款”。之后,深圳监管部门正式公布的良性退出网上贷款平台名单中披露了这一点。

3

无法解释的弱点:竞争下的不确定未来

新网银行之所以如此热衷于P2P平台,与其面临的竞争形势和管理策略有关。新网银行拥有良好的互联网资产,但在用户规模和公司实力方面,小米等公司与阿里巴巴腾讯有很大差距。

在三大网上银行中,网上商户银行拥有蚂蚁金服的优势,并具有很好的吸引客户的能力。同时,它背靠淘宝和天猫,有很多贷款客户,发展趋势良好。伟众银行依赖腾讯的社会生态,微信的支付协调能力不可低估。相比之下,新网银行天生缺乏金融基因,场景流也很差。如果它想有所作为,它必须找到另一种方式。

恰好在2016年底,新网银行成立时,正是P2P经历了多年的探索和发展。资本存量接近1万亿元,处于良好阶段。然而,P2P资金存管业务——网通银行和伟众银行——都不屑于介入。新网银行看中了这块蛋糕。

只要回答那句话:“君子与众不同,但善于说谎。”在网上贷款行业蓬勃发展的日子里,新网银行没有经营最简单的存款业务,没有营业网点,也没有客户经理,只靠资金存款和管理业务支撑半边天。据公开资料显示,新网银行资金存管业务的准入费为20万元(2017年价格)。此外,P2P平台还需要根据业务量支付服务费(每年收取),包括保证金(交易量的0.05%)、取款费(每笔交易1元)、交易费和业务保证金。

得益于这种开放银行平台的策略,随着300多个应用程序接口的开放,合作伙伴的总数也超过了400个。规模效应开始显现,净利润逐渐增加。由此可见,网上贷款资金存管业务是新网上银行的“摇钱树”。

但是缺点也很明显。新网银行过于依赖对外合作,通过“万能连接器”获取用户数据的优势不突出。此外,开放式银行模式类似于联合贷款模式,并受监管标准的约束。

结果,出现了今天的局面。事实上,新网银行已经成为一家大型P2P存管银行,其业务大多处于灰色地带的黑暗水域。它被称为“披着合法普惠金融外衣的P2P和现金贷款银行”。

监管更加严格,存管业务更加严格,王新银行迫切需要新的利润点。问题是,现在P2P几乎完全被消灭了,新网办能侥幸逃脱吗?未来的业务在哪里?

标榜自己为“以全新的开放式银行模式将普惠金融落地”的口号依然存在,新网银行的未来之路仍需市场的严峻考验。日前,新网银行董事长江海当选为“2019年四川十大经济影响力人物”。他的话仍在耳边回响:“未来,我们将继续围绕数字包容性的愿景和使命努力工作,让包容性金融的最终愿景——“人人都有云信贷”成为一个透明而切实的未来。”