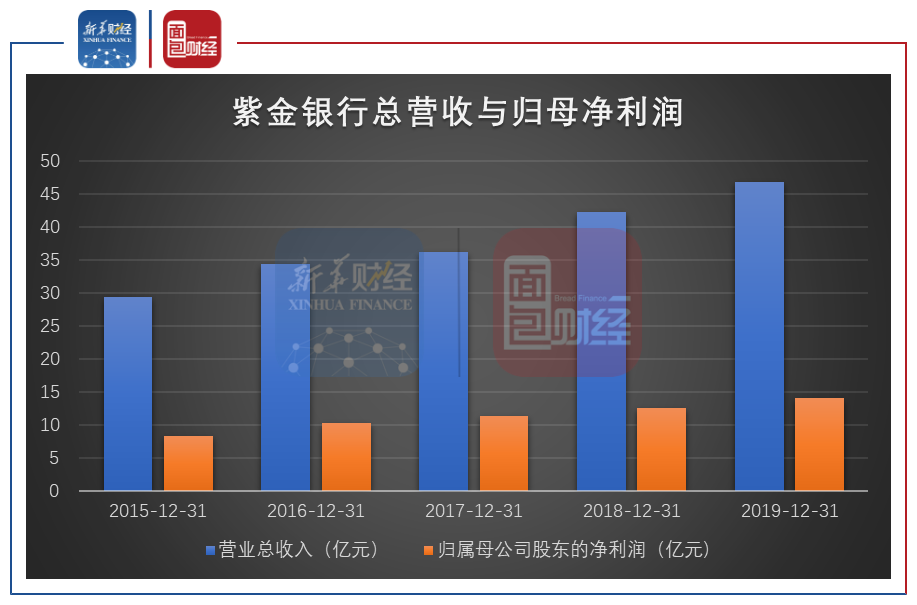

紫金银行是上海和深圳首家发布2019年度报告的上市农业公司。财务业绩显示,紫金银行2019年实现总收入46.75亿元,同比增长10.54%。归属于母亲的净利润14.17亿元,同比增长13.03%。

新华财经记者和面包金融研究人员的研究表明,投资收入的快速增长是其收入和利润两位数增长的主要原因。2019年,本行整体不良率保持稳定,但企业贷款不良余额和不良率连续两年上升。

投资收入增长超过8倍,推动总收入实现两位数增长

2019年,紫金银行实现了创纪录的收入和净利润。

图1:紫金银行2015年至2019年的总收入和母公司净利润

从收入构成来看,净利息收入是紫金银行的主要收入来源。2019年,本行净利息收入为39.93亿元,同比增长6.13%。

然而,其收入两位数增长的主要原因是投资收入的大幅增加。2019年,本行实现投资收益3.89亿元,同比增长849.25%。

进一步分析表明,投资收益增长的关键因素是投资金融资产的扭亏为盈。2019年,紫金银行的金融资产投资回报为2.99亿元。

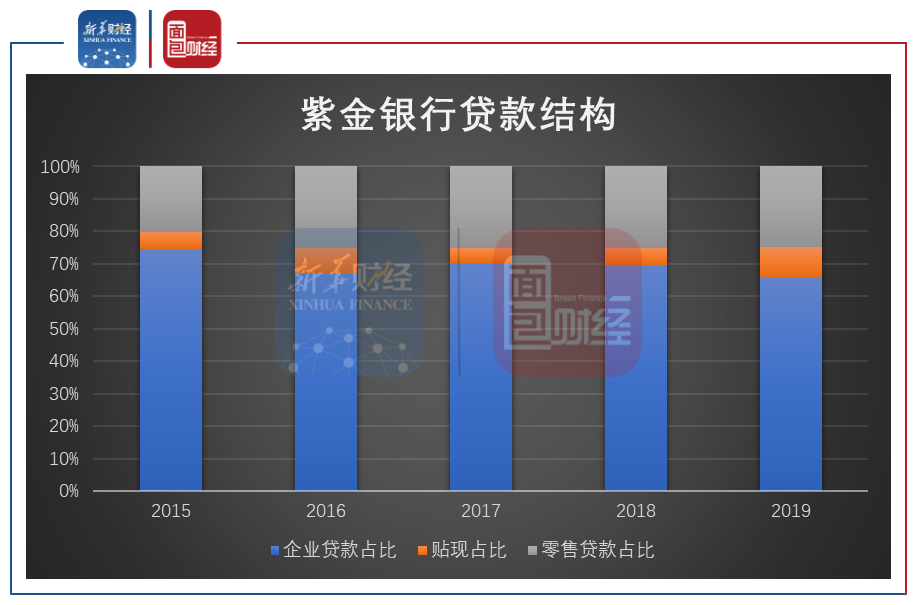

贷款总额首次超过1000亿元,贴现业务翻了一番

财务结果显示,截至2019年底,紫金银行总资产达到2013.119亿元,同比增长4.22%。贷款总额1019.56亿元,比年初增长17%。

作为一家区域性农业公司,紫金银行的贷款客户主要集中在江苏省南京市。截至2019年底,我行在南京的客户贷款占本期贷款总额的86.23%。

新华金融和面包金融的研究表明,贷款增长主要是由于贴现业务的快速增长。截至2019年底,本行贴现余额为98.02亿元,同比增长51.76亿元,增幅为111.9%。其在贷款总额中的份额从5.31%上升到9.61%。

图2:2015年至2019年紫金银行贷款结构

紫金银行的企业贷款和零售贷款也有所增加,但它们在贷款总额中的比例有所下降。截至2019年底,我行企业贷款率从去年同期的69.69%下降到65.54%,零售贷款率从25%下降到24.85%。

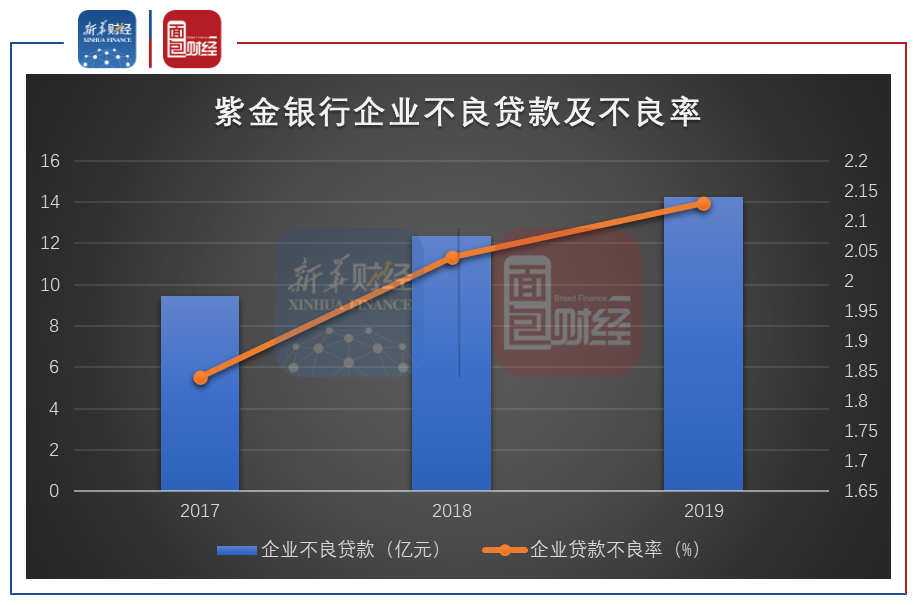

不良企业贷款的“双升”

紫金银行最近发布了《公开发行可转换公司债券申请文件反馈意见的回复》(以下简称“《回复》”),对企业不良贷款的相关情况进行了更详细的描述。信息显示,从2017年到2019年,紫金银行企业的不良贷款余额和不良率均大幅上升。

图3:2017-2019年紫金银行企业不良贷款及不良率

截至2019年底,本行不良贷款余额为14.23亿元,同比增长16.85%。企业贷款不良率为2.13%,同比增长0.09个百分点。其中,小企业不良贷款4.75亿元,不良率2.01%;微型企业不良贷款1.68亿元,不良率2.27%。

据数据显示,该行的企业贷款主要面向中小企业。截至2019年底,与农业和中小企业相关的贷款占44.2%。

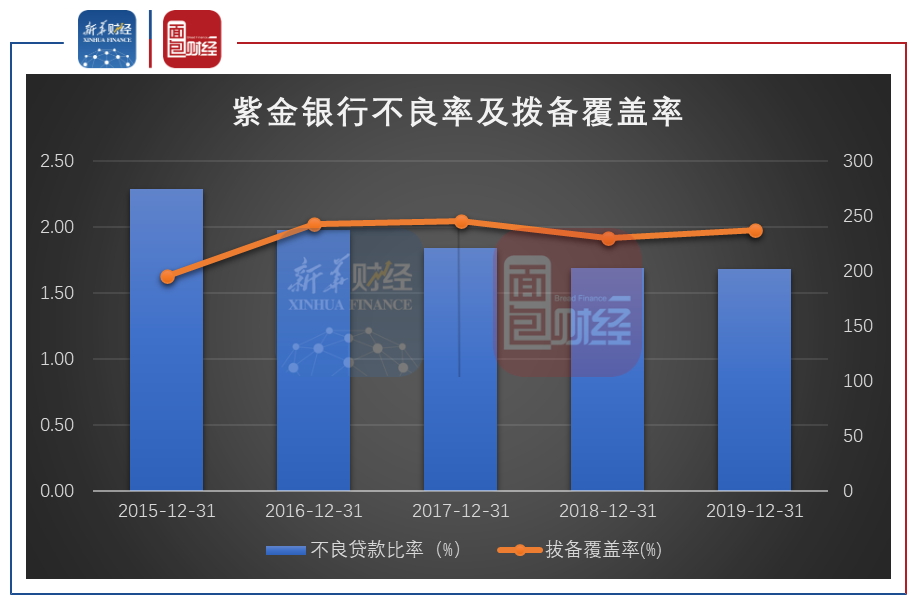

整体不良贷款率略高于行业平均水平

财务结果显示,截至2019年底,紫金银行不良贷款为17.18亿元,同比增长16.55%。整体不良贷款率较2018年下降0.01个百分点,至1.68%。贷款拨备覆盖率236.95%,比上年提高7.37个百分点。

图4:紫金银行2015-2019年不良率和拨备覆盖率

值得注意的是,紫金银行2017年至2019年的不良贷款率绝对值略高于可比农业上市公司的平均水平。相对较高的不良贷款率也是银行市场普遍关注的问题。(截至《回复》发行日,可比上市银行尚未发布2019年度报告,不良贷款率取自各银行公布的2019年业绩快报。)

(950

对此,紫金银行在《回复》中表示,2019年传统制造企业的表现面临压力。紫金银行坚持审慎分类和风险管理的原则,将未来有潜在损失的贷款调整为不良贷款,这是2019年关注贷款迁移率上升的主要原因。

资本充足率反弹

紫金银行资本充足率符合监管要求,并大幅提高。截至2019年底,本行资本充足率为14.78%,较去年底上升1.43个百分点。一级资本充足率和核心一级资本充足率均为11.07%,比上年提高1.37个百分点。

资本充足率反弹主要是因为该行2019年成功上市,将利用募集的资金补充核心一级资本。紫金银行在其年报中表示,可转债的顺利申报以及永久债券和次级债券的有序推进,为该行补充资本开辟了一条新的途径。

同时,紫金银行设定了2020年目标:期末总资产不低于2113亿元,全年净利润不低于15.6亿元,各项核心监管指标继续达标。

《[阅读财务报告》是由新华财经和面包财经联合创办的专栏,以上市公司财务报告解读为主要内容,涵盖股票市场、外汇市场、债券市场等全球金融市场,提供权威、专业、全面的财务信息服务。新华财经是新华社建立的国家金融信息平台。