它曾被誉为保险业的一个新渠道,但通过互联网进行的电力分配正经历着不同的待遇,这是对保险渠道发展的新警示。3月26日,中国保险协会发布了两份关于人身保险的研究报告。结果显示,加热棒的净销售额在触底后开始反弹。电力销售遭到冷遇,许多公司离开了市场!

让我们看看。

可以想象,10年前,当净销售额还没有上升的时候,电力销售已经非常火爆了。现在,当净销售进入快车道时,电力销售已经下降,这在个人保险领域尤其明显。根据中国保险协会发布的《2019年度互联网人身保险市场运行情况分析报告》数据,2019年互联网个人保险费同比增长55.7%,而电子人寿保险首次下降,同比下降17.8%。

互联网个人风险触底反弹

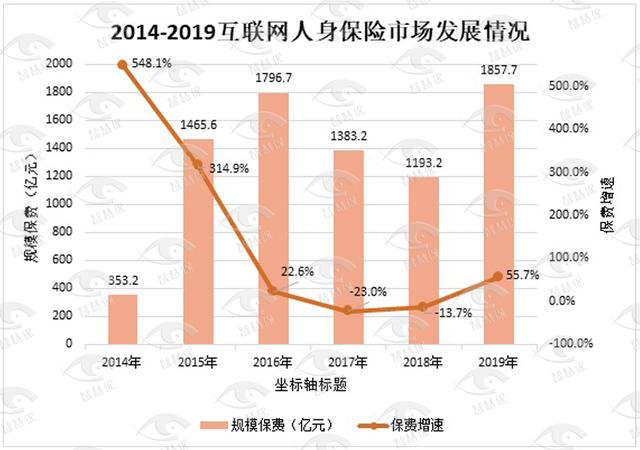

网络人身保险经历了残酷的成长和严格的监管,呈现出一个U型的弧线。据中国保险协会统计,2014年互联网个人保险保费收入352.2亿元,同比增长548.1%,2015年达到1465.6亿元,同比增长314.9%,2016年达到1796.7亿元,同比增长22.6%。经过两年的深度调整,它暂时放缓了。2017年和2018年保费收入分别为1383.2亿元和1193.2亿元,分别增长-23%和-13.7%。

进入2019年,互联网个人保险已反弹至底部,保费规模达到1857.7亿元,同比增长55.7%。特别是在2020年,受新皇冠肺炎疫情影响,传统渠道受到严重冲击,互联网优势凸显,保费快速上涨。

十大顶级公司云集,国华将成为“顶级之王”!

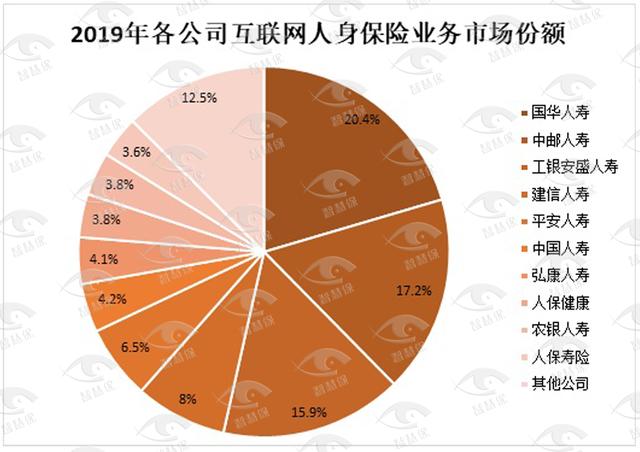

根据中国保险协会对62家开展互联网业务的个人保险公司的统计分析,国华人寿以379.8亿元的总保费收入在2019年排名第一。

此外,规模溢价排名前10位的公司包括:中国邮政人寿17.2%、中国工商银行安盛人寿15.9%、建信人寿8%、平安人寿6.5%、中国人寿4.2%、康宏人寿4.1%、PICC健康3.8%、农银人寿和PICC人寿3.8%和3.6%。前10家公司实现总规模保费1624.8亿元,占互联网寿险总规模保费的87.5%,行业集中度高。

新来者蜂拥而至,英国的泰和增长速度是罕见的!

尽管其余52家公司的市场份额只有12.5%,但这并不意味着这些公司没有活力。

从业务增长率来看,2019年有39家公司的互联网个人保险业务实现了不同程度的正增长,增幅最大的是英达太和人寿,其规模保费较2018年增长了700倍。

互联网个人保险增长率最高的10家公司包括北京人寿、中国荷兰人寿、中国金融人寿、人寿、招商局仁和人寿、复星保诚人寿、恒安标准人寿、招商局保诚人寿和泰康养老保险。中小寿险公司的网上人身保险业务正在加速发展。

自营平台不发达,第三方依赖很难摆脱!

在传统保险业,曾经“渠道为王”是绝对的原则。谁拥有越来越多的生产能力,谁就有绝对的发言权。在互联网渠道中,“流量为王”是绝对的原则。因此,第三方平台目前拥有绝对优势,包括财产保险和人身保险。

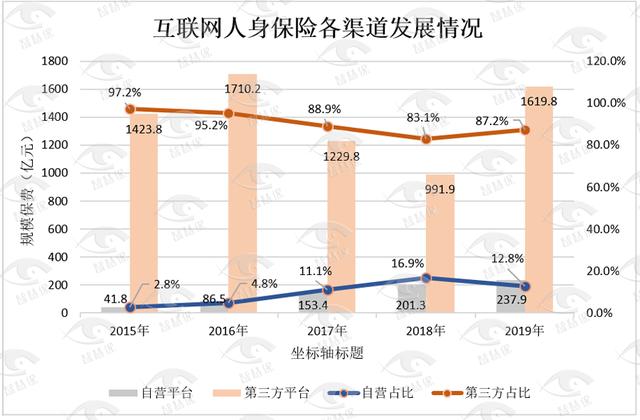

从渠道来看,2019年互联网人身保险渠道运营模式仍呈现以第三方平台(渠道)合作为主,公司自有平台(官方网站)为辅的发展模式。

据中国保险协会统计,61家公司与第三方平台合作开展互联网业务运营,51家公司通过自己的平台运营,50家公司采用自己平台和第三方平台“双管齐下”的模式,与2018年整体一致。

其中,2019年通过第三方平台实现的累计规模溢价为1619.8亿元,较2018年增长63.3%,占互联网平台总规模溢价的87.2%

尽管自营平台面临困难,但它仍然是所有保险公司增加平台铺设的必要渠道。目前,力量很大,但收效甚微。在这一点上,无论是网络人身保险还是网络财产保险,情况都非常相似。

就官方网站流量而言,2019年累计官方网站流量为61.5亿人次,同比增长3.2%。其中,平安人寿年累计流量为42.8亿人次,太保人寿年累计流量为11.9亿人次。

然而,2019年,通过保险公司专有平台(官方网站)投保的客户总数达到1039万,比2018年下降了18.8%。

人寿保险是最大的蛋糕,健康保险是增长最快的!

从产品结构来看,2019年互联网个人保险业务结构将继续调整。除意外保险下降外,人寿保险、年金保险和健康保险都将有不同程度的增长,其中健康保险增长最快。

寿险仍是互联网寿险业务的主要险种,全年实现保费收入1212.4亿元,同比增长79.5%,占互联网寿险总保费的65.3%,同比增长8.7%。年金保险成为第二大险种,累计实现保费353.2亿元,同比增长4.5%,占互联网个人保险的19%,同比下降9.3%。医疗保险费总额236亿元,同比增长92%,在网络人身保险中的比重继续上升至12.7%,同比增长2.4个百分点。意外保险费总额56.1亿元,同比下降1.8%。

虽然人寿保险产品属于“最古老”的产品,但很难说它们完全属于互联网业务,因为不能保证它们不是“线下交易和在线订单”的混合营销。

电动寿险保费先降

与互联网渠道的繁荣相比,电话销售渠道似乎已经衰落。中国保险协会发布的《2019年度寿险电话营销行业发展形势分析报告》数据显示,根据22家开展寿险售电业务的寿险公司提供的业务数据统计,2019年寿险售电市场规模保费首次下降,累计实现规模保费175.5亿元,较2018年下降17.8%。

一旦售电量遇到悬崖,国手决心离开工厂。

根据中国保险协会的研究报告,2014年至2018年,寿险售电量稳步增长,规模保费收入分别为122亿元、141.7亿元、165.4亿元、199.3亿元和213.6亿元,同比分别增长13.4%、16.1%、16.7%、20.4%和7.2%。可以看出,2018年的数据显示出增长明显放缓的迹象。

在过去几年里,尽管保险费的规模一直在稳步发展,但商业实体的数量一直在减少。2014年有33个,2015年和2016年有32个,2017年有29个,2018年有24个,2019年有22个。

根据中国保险协会,三家寿险公司将逐步退出寿险电力市场,一家公司将在2019年加入。其中,保费收入排名前十的中国人寿将于2019年正式退出寿险电力市场。

试想一下,在过去的一年里,有多少人寿保险销售电话能够促成账单的签署?再加上不注意因电话骚扰而被捕的“罪行”,每个配送中心都如履薄冰。

和平仍然是首要的。谁在坚持它?

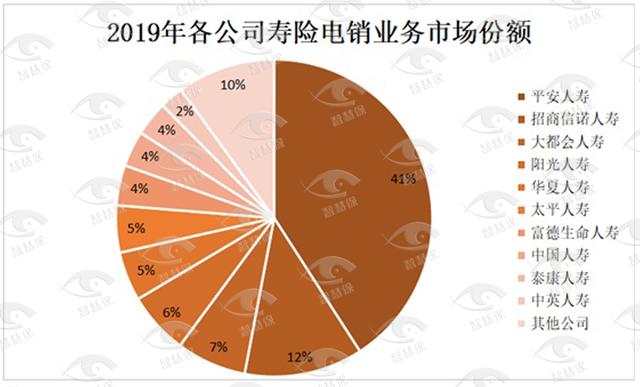

2019年,寿险电力销售业务规模保费收入前十名的公司与2018年持平。它们是平安人寿、招商信用人寿、大都会人寿、阳光人寿、华夏人寿、太平人寿、富德人寿、中国人寿、泰康人寿和中英人寿。总实现规模保费158亿元,占寿险电子销售市场份额的90%,市场集中度较高。

从各公司的角度来看,平安人寿再次以71.7亿元的溢价排名第一。尽管其市场份额略有下降,但仍为40.9%。招商信诺人寿、大都会人寿和阳光人寿也保持了超过10亿元的规模溢价。

比较w

随着企业回归保护源,积极调整业务结构,2019年寿险分销渠道的产品结构将发生重大变化。然而,这种情况与通过互联网个人保险渠道销售保险非常相似。

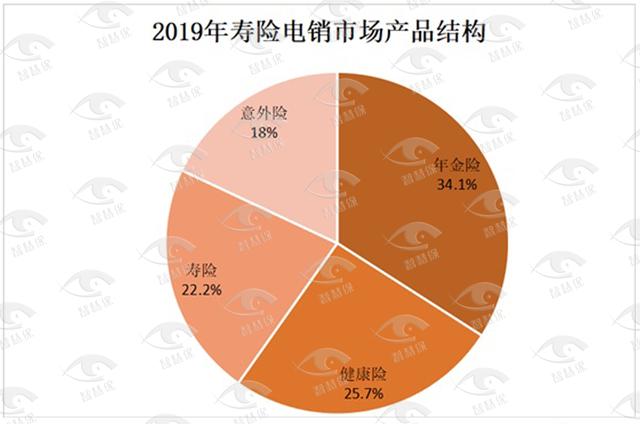

●寿险电动销售年金保险继续稳步增长,累计实现规模保费59.8亿元,较2018年增长5.3%,占寿险电动销售规模保费总额的34.1%,取代意外保险成为寿险电动销售的主要险种。

●健康保险实现保费收入45.1亿元,与2018年基本持平,占比25.7%,成为寿险分销渠道中的第二大险种。

●寿险实现保费收入39亿元,同比下降19.6%,占比22.2%。

●意外保险降幅最大,实现保费收入31.6亿元,同比下降49.9%,仅占18%。

2019年,尽管寿险分销渠道中的其他险种增长缓慢,但年金保险继续稳步增长。其中,养老年金保险大幅增长,实现保费收入3.6亿元,同比增长23.6%;非养老年金保险实现保费收入56.2亿元,同比增长4.3%。

在人身保险的选择上,意外保险本应是第一选择,值得保险公司研究,也值得保险消费者更加关注。

人员流失严重,损失率创下五年来新高。

互联网保险不需要太多的人,开发和技术人员是核心。然而,配电渠道不是“流量为王”,而是“人力为王”。人员损失增加不是一个好迹象。

该报告指出,人寿保险和电力销售行业的销售队伍在2019年出现下滑。截至12月底,总销售人员超过67,000人,比2018年底减少了13,000多人。销售人员月平均流动率为13647人,行业年整体流动率为17.7%,比2018年增长3个百分点。销售人员的流动仍然是影响电力营销行业发展的关键因素。

就寿险电气销售人员的损失率而言,2019年已达到五年来的最高水平。2014年,电力销售人员为6.3万人,下降率为18.2%。2015年,电力销售人员为69,000人,下降率为17.3%。2016年,将有76,000人从事电力销售,降幅为16%。2017年,电力销售人员为77,000人,降幅为13%。2018年,电力销售人数为8万人,达到峰值,降幅为14.5%。2019年,电力销售人员将达到67,000人,降幅为17.7%。

冷静地看着电销和网销。

不难看出,这一渠道正面临着来自保险费、公司和人力下降的更大压力。根据中国保险协会的分析和预测,预计未来几年将有更多的保险公司逐步退出寿险电力市场。

不用说,互联网渠道的未来会是什么样?

随着移动互联网技术的快速发展,消费者越来越愿意使用互联网进行自主消费。保险公司正积极利用互联网场景和数据资源,在新的零售、旅游、物流、健康等领域开发一系列基于场景的包容性创新保险产品,以客户需求为导向,更符合当代互联网消费者的消费习惯。

此外,通过推进“网上保险”的深度融合,公司逐步推出覆盖保险全过程的网上服务系统,包括保险、保全、理赔、续付、回访和咨询,不断满足消费者日益增长的个性化保险服务需求。

在过去的两年里,整个保险业都在加速回归保险保障的源头。各寿险公司积极调整产品业务结构,加大促进长期储蓄和保险发展的力度。长期保险产品已逐渐成为所有人身保险公司互联网业务的主要发展方向。201年

一方面,随着网络用户的增长率甚至互联网用户总数的下降,互联网的流量红利正在逐渐消退。除了在规模上保费排名最高的公司可以依赖其母银行或集团的巨大客户资源之外,其他经营互联网业务的个人保险公司在第三方平台的帮助下拥有越来越高的客户获取成本。

另一方面,随着保险业加速回归保护源,消费者保险意识逐步提高,消费者对长期保护产品的需求日益增加。然而,目前互联网个人保险产品仍然过于单一,医疗保险和大病保险等健康保险产品同质化的问题没有得到有效解决。价格战仍然是互联网个人保险市场的主要竞争手段。互联网个人保险市场的激烈竞争还将继续。

目前,新的互联网保险条例正在加速颁布。网络保险监管政策环境将更加清晰,为网络人身保险监管的发展提供了标尺,有效促进了网络人身保险市场的长期健康有序发展。

特别是,应该注意到

2020年新皇冠肺炎的突然爆发将对传统的线下销售模式产生巨大冲击。保险公司可以利用技术授权,加快网上保险服务的配送,促进“线上线下”发展的融合,提升客户体验,为网上人身保险带来新的更大的发展机遇。