目前,中国银行和其他消费贷款提供商的数据显示,2月份的逾期贷款数据非常不令人满意。据报道,两名不愿透露姓名的银行高管表示,上个月逾期信用卡债务较去年同期激增了约50%。总部位于北京的在线贷款提供商Chdian表示,其违约率从去年底的13%升至2月份的20%。中国最大的消费信贷提供商之一中国招商银行股份有限公司本月表示,在逾期贷款“大幅”增加后,它“按下了暂停按钮”。据估计,2月份有800万中国人失业。

中国和其他国家的消费者都在经历这种情况。根据国际金融研究所1月份的一份报告,法国、瑞士、新西兰和尼日利亚的家庭债务与国内生产总值的比率已经达到历史最高水平。

澳大利亚最大的银行ANZ银行周四表示,要求财政援助的数量是正常数量的八倍。美国也遇到了这个问题。去年,美国信用卡余额飙升至前所未有的9300亿美元。在3月21日发布的数据中,328万人申请失业救济,是1982年历史记录的四倍。

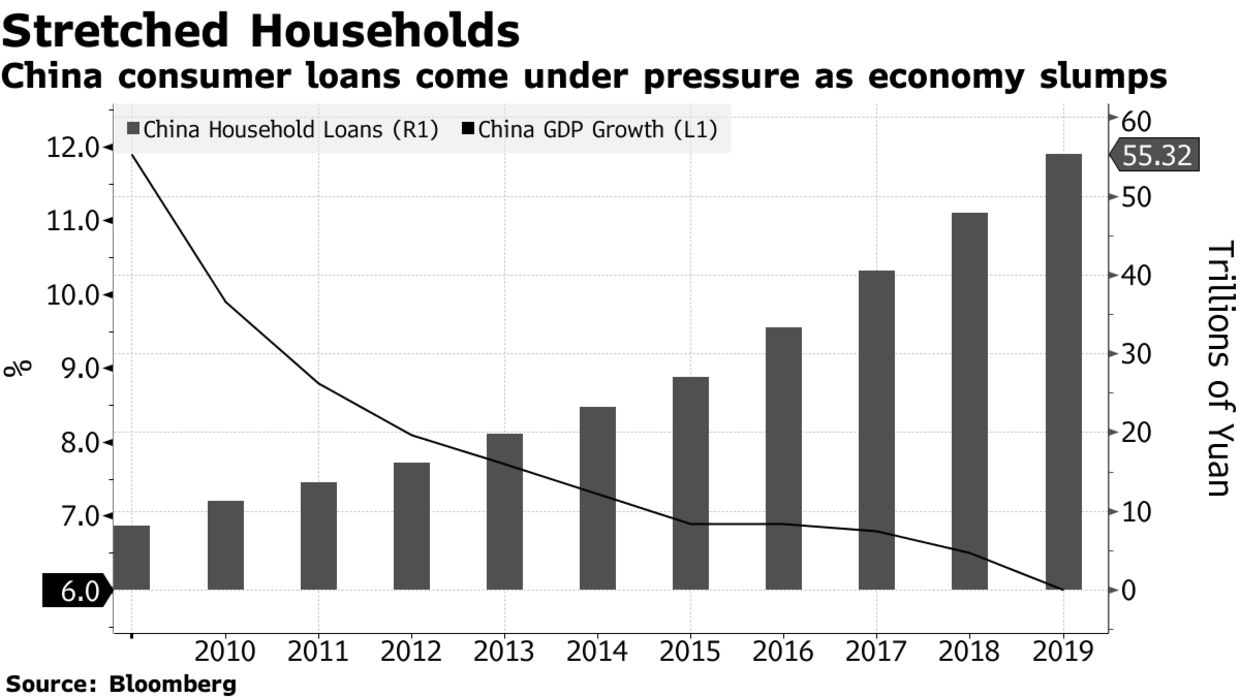

近年来,中国的家庭债务(包括抵押贷款)在2019年飙升至创纪录的55万亿元。自2015年以来,由于繁荣的房地产市场和蚂蚁金服等在线贷款的增加,这一数字几乎翻了一番。尽管像蚂蚁金服这样的公司的风险模型依赖于大量的支付数据,但是它们还没有经过一次大的经济衰退的考验。这些贷款的许多消费者收入很低,几乎没有信用记录。

中国国际金融公司(China International Finance Corporation)分析师张帅表示:“自2015年以来,中国各银行因竞争而被降级。病毒的爆发增加了他们的暴露。如果失业率进一步上升,情况只会变得更糟。”

亚特兰蒂斯金融研究部主任赵建表示,一些中国银行的违约率已经从疫情爆发前的1%左右上升至4%。一家中国大型银行的高管表示,在看到逾期还款快速增加后,他的公司正在采取措施收紧信用卡贷款,甚至减少一些客户。

根据瑞银(UBS)分析师本月描述的最坏情况,随着企业违约率上升,银行今年可能面临5.2万亿元人民币的不良贷款总额激增,利润下降39%,这是前所未有的。

政府的大规模刺激措施将有助于减轻打击。最近几个月,大多数国家都宣布了经济支持措施计划,包括2万亿美元的一揽子计划,将直接支付给中低收入的美国人。在中国,当局向金融体系注入了大量流动性,并鼓励银行增加对雇佣80%劳动力的小企业的贷款。

尽管大多数银行尚未向武汉等受病毒影响最严重的城市以外的消费者提供债务减免,但瑞银预计,中国政府将采取更多措施,帮助人们找到工作,并在必要时支付账单。

然而,刺激措施不能扩展到所有人,尤其是在中国,家庭债务从未像现在这样紧张。根据IIF的数据,中国消费者债务与收入的比率从十年前的30%飙升至2018年底的92%,超过德国,接近美国和日本的水平。