谈到年金保险,人们总是问收入是多少。收入高还是低?殊不知,这个问题实际上是错误的!很可能我不知道年金保险扮演什么角色。

在很多人眼里,年金保险等同于财务管理,希望通过年金保险获得高回报。我们还将看到,在万能分红年金保险中,高等级的示范收入让人心动。但事实上,这只是过去的反映。

1。年金保险的作用主要体现在“期限”上:“为什么我们总是看到某某先生和某某女士买了一份“金融保险”,并想在5年后取出这笔钱的新闻?他们措手不及,支付了60,000英镑的保险费。结果,只有50,000被拿走,指责保险公司作弊!

每次看到这样的消息,我都感叹国民保险知识的普及确实需要加强。还有一些销售人员将年金保险包装成财务管理,并对客户大肆宣传,从而导致客户对年金保险的看法出现偏差。误导性的销售情况必须彻底纠正。

坦率地说,年金保险是对你资产的重组!如何理解?

购买年金保险并不能帮助我们快速致富,但我们希望将来能达到一定的目标。例如,我想在20年内为我的孩子积累多少钱去国外学习,我想在30年内积累多少钱来实现我的养老金目标。

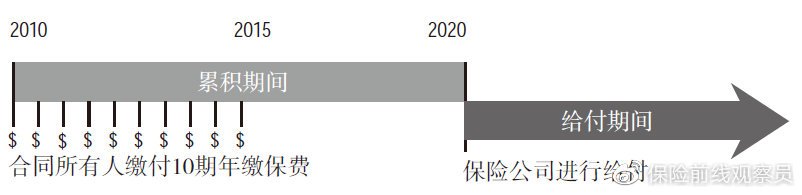

因此,年金保险帮助我们规划我们的资产。通过专注于前几年的现金流流出,我们可以在未来的某个时候用固定的现金流流入进行交换,最终达到我们自己的目标。

年金保险完成现金流转换

因此,年金保险的功能体现在“持续时间”上,而不是快速盈利,不能帮助被保险人实现短期财富快速增长的愿望。

如果您在购买年金保险时错误地关注收入,而忽略了真正的现金流规划功能,则会产生相反的效果。

例如,同意10年付款,申请人想在付款5年后提取这笔钱。这是因为申请人没有履行付款义务,如果他提前取款,自然会遭受损失。

所有年金保险都是一样的。如果付款期还没有结束,你需要提取这笔钱,只有现金价值可以提取。在支付期间,现金价值低于支付的保险费。这一点必须牢记在心!

年金保险被视为长期计划,是一项稳定的长期资产。如果你想做短期财务管理,不要考虑年金保险!

2。不要看高端示范收入

许多人误解了年金保险带来的高收入。他们不排除销售人员在销售过程中的误导行为,并向被保险人显示保费收入。

有些销售人员有误导性的销售行为

从经济发展趋势来看,高档收入不可能长期实现。

年金保险根据产品形式可分为普通年金保险、红利年金保险和通用年金保险。

普通年金保险的利益表现得最清楚,都是以固定利益的形式表现出来的。你现在每年付多少钱,从你将来多大开始每年能收到多少钱,都清楚地显示出来,一分钱也不算太差。因此,误导普通年金保险销售的概率相对较低。

红利支付和普遍年金保险的实际收益是不可预测的,因为红利支付和普遍收益。然而,这两种类型的产品在展示其效益时通常被分为低、中、高档收入进行展示,从而成为误导销售的重灾区。

分红保险可以保证本金的安全,但不能保证收益。在极端情况下,股息可以是0。

环球保险协会将规定保证利率,有些保险公司是1.75%,有些是2%,有些是2.5%,有些是3%。目前,该法规允许的最高担保利率不能超过3%。

保证利率的约定收入可以保证,但高于保证利率的部分不能承诺。你获得的收入取决于你投保产品的实际结算利率。不同的产品是不同的,并将在官方网站上公布

然而,当我们计算实际收入时,我们不仅要看股息收入和普遍收入,还要计算主要年金保险的收入。我们可以用内部收益率来计算实际收益率。在我们按时支付而中间没有收到支付的情况下,优秀的年金保险具有3.5%-4%的长期内部收益率。

这是年金保险的实际回报率。不要对高回报抱有任何幻想!它的功能是对资金进行长期规划,是我们资产配置中的防御性资产。它安全可靠,但“高产量”不是它的产品标签。

知道了这一点,在选择年金保险时,我们必须记住永远不要看到高等级收入的不切实际的证明!

3。“负利率”时代年金保险收入的含义。

我们说过年金保险不是一夜暴富的金融产品,它的长期内部收益率是3.5%-4%。那么这个收入水平有意义吗?

看绝对回报率是没有意义的,但是看相对回报率。假设所有银行存款的年化利率为10%,4%的年金收入并不奇怪。但如果银行存款利率低于1%,即使存款利率为负,那么4%的年金保险肯定是有需求的!

存款利率也可能为负?这不得不说是关于“负利率”政策。

2008年金融危机爆发后,国外开始出现负利率政策,这是一种抵御经济低迷、通货紧缩或汇率升值的非常规货币政策。

2008年金融危机爆发后,负利率政策开始出现

瑞典是第一个采取负利率政策的国家。2009年,瑞典央行设定了2%的通胀目标,并将商业银行的超额存款准备金率降至-0.25%。

此后,许多国家都纷纷效仿。2014年6月5日,欧元区也采取了负利率政策。欧洲央行行长德拉吉正式宣布将隔夜存款利率调整至0.1%至-0.1%。

2016年1月29日,我们的邻国日本也宣布采用“负利率”政策,采用0.1%、0%和-0.1%的三级利率体系。

近年来,在全球经济下行压力越来越大的环境下,负利率从最初的政策利率扩展到存贷款利率,世界正加速进入“负利率时代”。

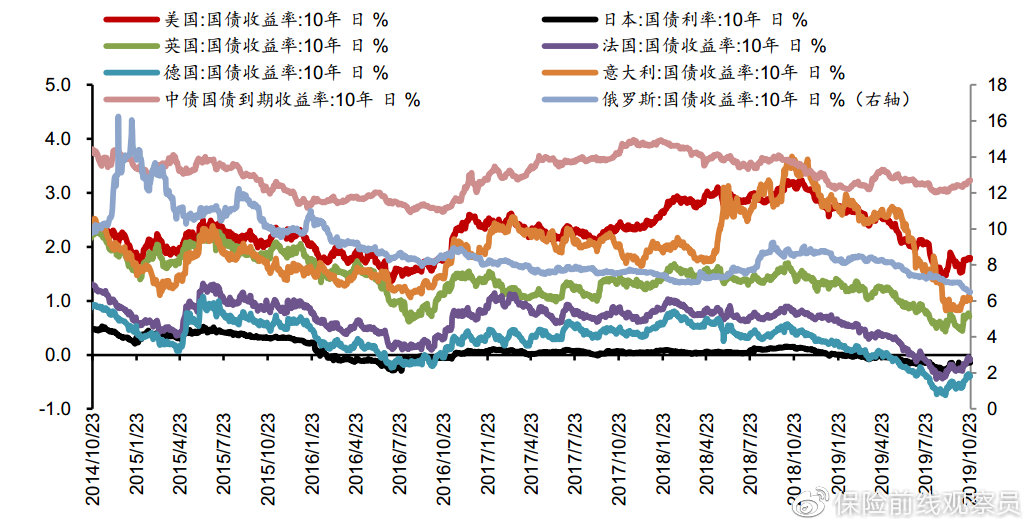

这可以从世界主要国家的10年期债券收益率看出。自2016年第一季度以来,一些国家已进入10年期债券的负利率区。

部分国家10年期国债收益率趋势(资料来源:华泰证券研究所)

中国当前经济形势、国内生产总值增长和通货膨胀近十年保持稳定,贸易顺差仍较高。为了抵御全球负利率的趋势,我们现在主要关注美国、中国和印度,它们都有积极的因素逻辑。

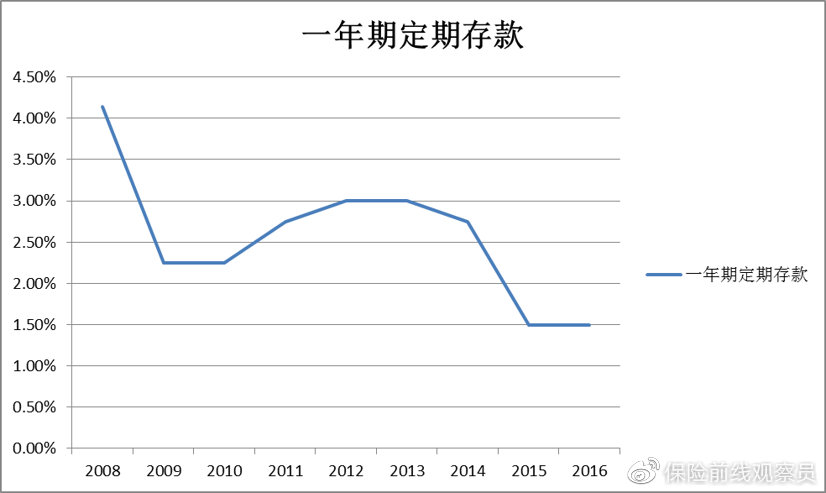

在短期内,中国经济不需要应对通缩风险。经济仍然很好。负利率政策离我们还有很长的路要走。然而,中国的存款利率确实处于下行通道。目前,一年期存款基准利率仅为1.5%。

近年来中国一年期存款基准利率的变化趋势

我们说年金保险应该看“期限”。目前,我们仍然远离负利率,但30年后?恐怕我们无法预测!但是在你购买年金保险之前,你必须要经历这么长的时间。

年金保险在投保后可以起到“锁定利息”的作用。产品设计完成后,固定利率部分被锁定。此后,无论经济形势如何变化,政策的预定利率都不会改变,所以你可以完全确定未来的收入。对于购买股票、基金和其他金融产品来说,这是一个不可能的功能。

我们可以看到发达国家的存款利率不会很高,国内生产总值也不会增长。随着中国经济越来越强,虽然我不知道要多久才能成为发达国家,但国内生产总值增长率和存款利率下降趋势是不可阻挡的趋势,未来年金保险产品的固定收益肯定会越来越低。

今天说了这么多,你应该明白年金保险不取决于高回报,而是取决于它是否满足你的资产配置需求。