作者:陈骁

资料来源:gplprhino finance (id : GPLP)

2月7日,湖州银行披露了招股说明书,并计划在上海证券交易所主板上市。募集的资金将在扣除发行成本后用于补充资本。

湖州银行是浙江省资产规模最小的城市商业银行,在收入和股东构成方面与其他商业银行明显不同。

由于高度依赖净利息收入,中间业务连续三年亏损

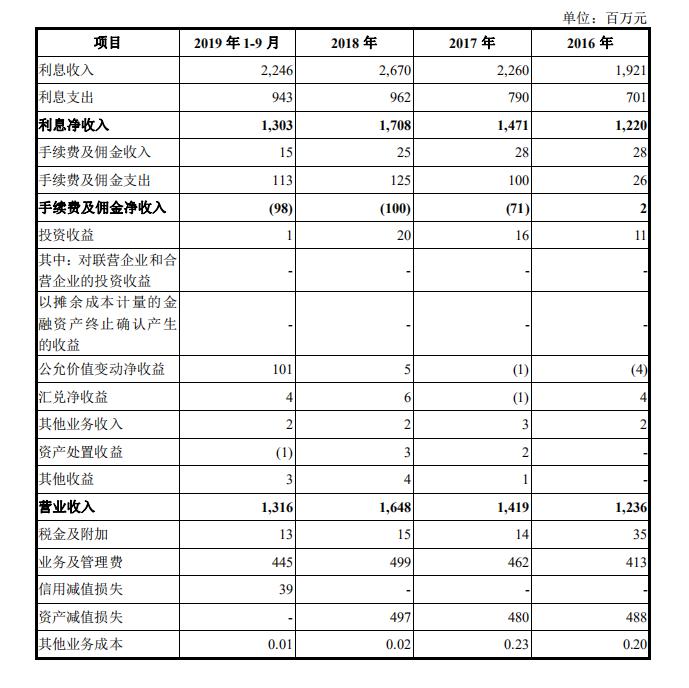

4月9日,中国债券信息网发布的湖州银行2019年审计报告显示,截至2019年底,湖州银行总资产为712.05亿元,年营业收入和净利润分别为17.46亿元和7.57亿元。

据了解,湖州银行最早将于2019年开始上市。从近几年的经营数据来看,湖州银行的业绩呈逐年上升趋势。招股说明书显示,2016-2018年和2019年前三季度,湖州银行总资产分别为374.74亿元、444.13亿元、520.26亿元和645.61亿元,同期净利润分别为2.39亿元、3.57亿元、4.89亿元和6.24亿元。

值得注意的是,湖州银行营业收入的主要组成部分是净利息收入。招股说明书显示,2016-2018年和2019年前三季度,湖州银行的营业收入分别为12.36亿元、14.19亿元、16.48亿元和13.16亿元。同期利息净收入分别为12.2亿元、14.71亿元、17.08亿元和13.03亿元。净利息收入分别占营业收入的98.71%、103.66%、103.37%和99.01%,远高于国内四大银行的80%水平。

此外,随着中国银行业普遍资金短缺,银行加大了中间业务的发展,以减少银行资金的消耗。然而,湖州银行手续费和佣金的净收入已经连续三年出现净亏损。

招股说明书显示,2017-2019年前三季度,湖州银行手续费及佣金净额分别为-7144.25万元,-9997.96万元,-9829.65万元。

截至2019年底,湖州银行手续费及佣金收入为-1.52亿元,较2018年底下降近52%。

作为回应,招股说明书表示,这主要是由于互联网贷款业务平台费用的快速增长。

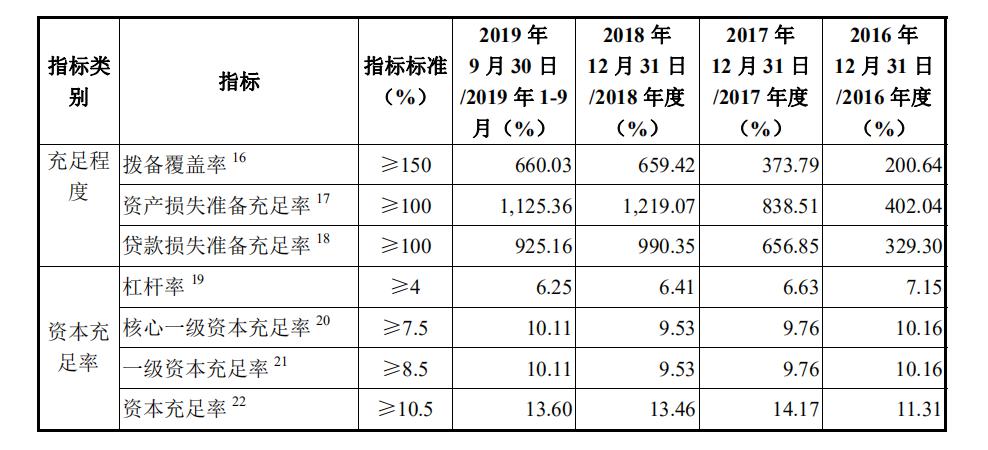

拨备覆盖率超过标准3倍或隐性利润

湖州银行拨备覆盖率极高,截至2019年第三季度末达到660%。

就在2019年9月26日,财政部发布《金融企业财务规则(征求意见稿)》声明,指出以银行业金融机构为例,监管部门要求拨备覆盖率的基本标准为150%。超过监管要求2倍以上的,应视为隐瞒利润的倾向,超额拨备应恢复为未分配利润进行分配。

显然,湖州银行的拨备覆盖率已经超过监管标准三倍。根据招股说明书,湖州银行表示,拨备覆盖率呈上升趋势,银行抵御风险的能力逐步增强,不良贷款余额有所下降,原因是采取了有效的新控减旧措施。超高的拨备覆盖率还意味着,即使未来不良贷款再次发生率很高,也可以通过拨备为利润融资,减少利润消耗。

第三次不良贷款一揽子转移降低不良率

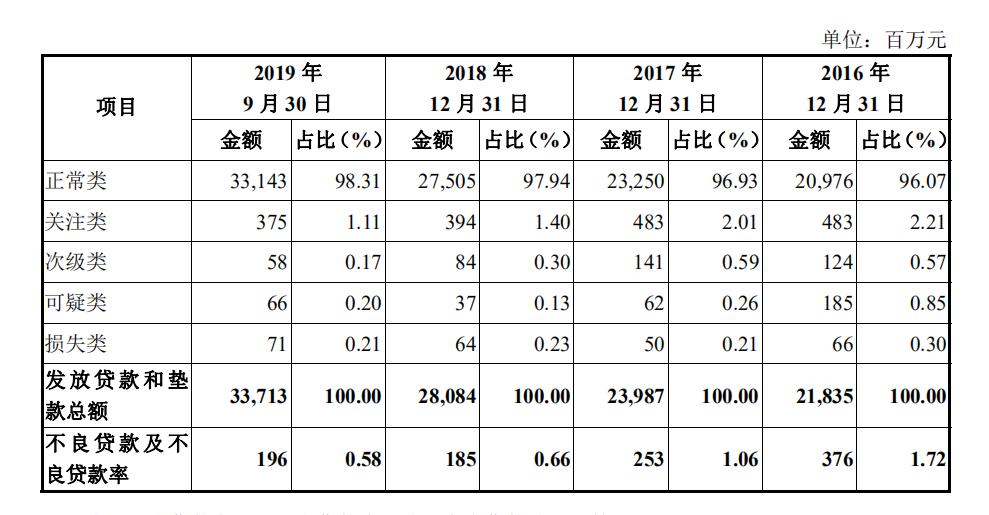

湖州银行的不良率很低,在上市银行中也很低。

截至2019年9月30日,湖州银行不良贷款率为0.58%,较2018年末下降0.08个百分点。在上市银行中,宁波银行的不良贷款率最低,但也高于湖州银行,2019年第三季度末不良贷款率为0.78%。

湖州银行不良贷款率从2017年降至2016年的1.72%。虽然不良贷款率大幅下降,但从2016年到2018年,湖州银行继续以同样的速度核销大量不良贷款。

根据招股说明书,湖州银行进行了三次一揽子转账

虽然不良贷款率远低于浙江平均水平,但湖州银行认为,2016-2018年和2019年前三季度,湖州银行业金融机构和浙江省城市商业银行(不含宁波)的平均不良贷款率也将呈现下降趋势。湖州银行不良贷款变化率符合总体趋势,认为有能力将不良贷款率控制在合理范围内。