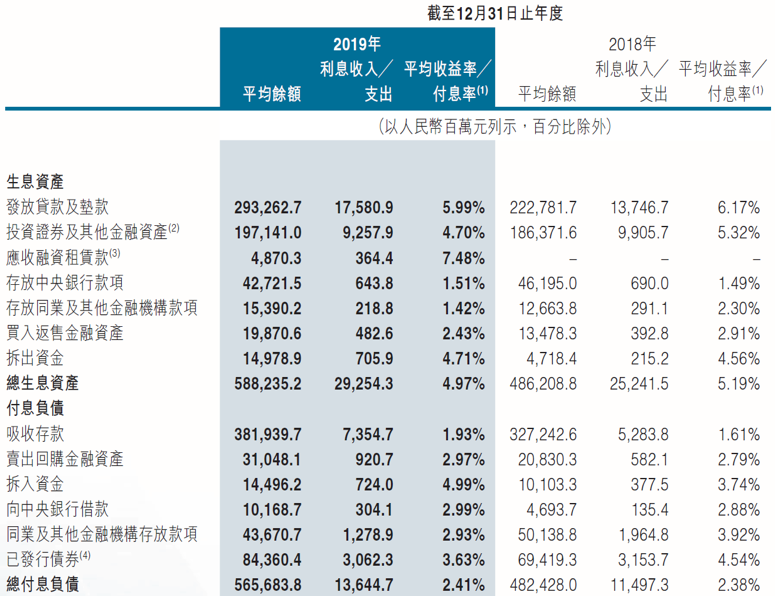

2019年,中原银行仅存中央银行资金和贷款的生息资产平均收益率分别小幅上升0.02个百分点和0.15个百分点,其他生息资产平均收益率普遍下降,贷款和垫款下降0.18个百分点。

研究员李晶《投资时报》

中原银行股份有限公司(以下简称中原银行,1216.HK)再次被冻结股份。

4月18日,银鸽投资(600069。上海)宣布最近收到了上海证券交易所的《关于对河南银鸽实业投资股份有限公司涉及诉讼、银行账户冻结等事项的问询函》,并公布了询价信的内容。内容之一是公司持有的中原银行股份6704.96万股被冻结。如果有拍卖,不清楚是否能获得好的价格。中原银行在香港股市的交易非常糟糕,截至4月20日的收盘价仅为每股1.18港元,其最近披露的2019年年报也没有给投资者带来多少好消息。

尽管去年中原银行的净利润有所增长,但增长并不乐观。计息资产收入减少,计息负债成本增加,利差进一步收窄。资本也显示出紧张,资本充足率指标全面下降,核心一级资本充足率接近监管红线。尽管不良贷款率有所下降,但仍处于高位,关注贷款、次级贷款、可疑贷款和损失贷款仍在全面上升,资产减值损失也在增加。

关于上述问题,《投资时报》已致函中原银行,但截至发稿时未收到回复。

中原银行近年股价走势(单位:港元/股)

数据来源:风

贷款和垫款平均收益率下降

从年报来看,中原银行2019年的营业收入和净利润表现良好。

数据显示,截至2019年底,中原银行资产规模为7098.85亿元,同比增长14.4%。营业收入190.22亿元,同比增长22.38亿元,增长13.3%。拨备前利润115.09亿元,同比增长16.83亿元,增幅17.1%。净利润32.06亿元,增长8.41亿元,增长35.5%。

然而,《投资时报》研究员注意到,银行的成本支出压力越来越大,其增长超过了收入的增长。

2019年末,中原银行利息收入同比增长15.9%,利息支出同比增长18.7%。在净费用和佣金方面也是如此。2019年,中原银行手续费及佣金收入同比增长49.2%,但手续费及佣金支出飙升71.7%。

与此同时,利差也面临压力。中原银行2019年的净利润同比下降0.25个百分点,其净利息收益率也同比下降0.18个百分点。

中原银行净利息收入、净息差和净收益率

资料来源:2019年年度报告

此外,利差压力可能与计息资产平均收益率普遍下降和计息负债平均利率普遍上升有关。数据显示,中原银行仅存中央银行资金和贷款资金的计息资产平均收益率分别小幅上升0.02个百分点和0.15个百分点,其他计息资产平均收益率普遍下降,贷款和垫款平均收益率下降0.18个百分点。值得注意的是,目前大多数银行贷款和垫款的平均收益率都在上升。此外,2019年增加了另一项指标。该指标为融资租赁应收款。该计息资产的平均收益率为7.48%,是所有计息资产中平均收益率最高的资产。

该计息资产的收入来自银行融资租赁有限公司(以下简称银行融资租赁)。由成都农村商业银行和安邦人寿共同出资,于2013年8月成立的前安邦集团资产板银金融租赁有限公司。它被列为2018年下半年转让。数据显示,2018年上半年,公司资产规模增至263.14亿元,实现收入2.77亿元,净利润1.68亿元

2019年2月19日,中原银行宣布,本行与河南宋万建设工程有限公司(以下简称河南宋万)在上海联合产权交易所举行的公开上市过程中,成功投资了板银金融租赁100%的股份,交易价格为47.35亿元,即板银金融租赁上市转让时的底价。

公告还称,中原银行和独立第三方河南宋万于2019年2月19日与成都农村商业银行和安邦人寿签订产权交易合同,作为转让方。交易总成本为47.35亿元,其中中原银行承担42.61亿元,河南宋万承担4.735亿元。

收购完成后,中原银行和河南宋万将分别持有27亿股和3亿股板银金融租赁股份,分别占板银金融租赁股份资本的90%和10%。本次收购完成后,邦银行金融租赁将成为中原银行的非全资子公司,其账户将合并到该银行的账户中。

2019年10月,中国银监会批准中原银行接受板银金融租赁90%的股份。后者正式成为中原银行的非全资子公司。2019年财务报表中记录的应收融资租赁资金平均余额为11月至12月的日均余额。

从生息负债来看,2019年中原银行贷款平均收益率有所下降,但存款平均利率与行业一致,并持续上升。在剩余的有息负债中,只有同业和其他金融机构发行的存款和债券的平均利率下降,而其余的都在上升。

此外,中原银行显示出资金紧张的迹象。2019年末,资本充足率下降1.35%,一级资本充足率下降1.18%,核心一级资本充足率下降0.93%。同时,核心一级资本充足率指数较低,为8.51%,因此补充核心资本迫在眉睫。

利润调整空间缩小

与许多已经披露年报的银行一样,中原银行也更喜欢房地产贷款。

据年报显示,2019年中原银行房地产贷款余额在所有贷款行业中排名第三,房地产贷款金额也有所增加,从而提高了贷款比例。

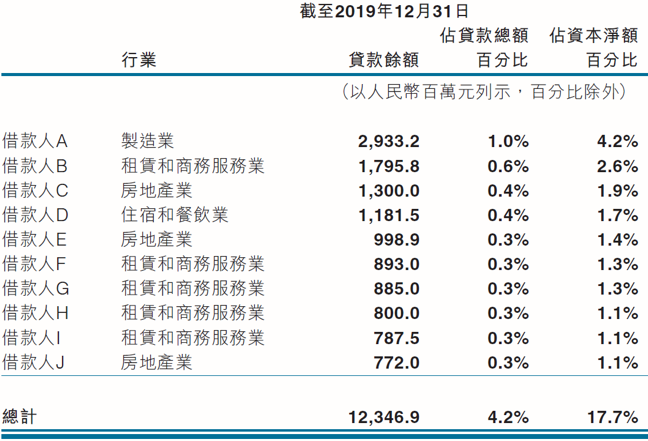

值得注意的是,2019年中原银行的租赁和业务服务贷款跃升至首位,这可能与收购银行金融租赁有关。此外,该行前10名借款人几乎被租赁和商业服务行业以及房地产行业垄断。租赁和商业服务业在前10名借款人中占5席,房地产业占3席,制造业和住宿餐饮业各占1席。

2019年末,中原银行十大单笔借款人(不含集团借款人)贷款余额增加。

资料来源:2019年年度报告

资产质量方面,2019年中原银行不良贷款余额为66.79亿元,同比增长4.72亿元。不良贷款率下降0.21个百分点,至2.23%,但这一数字在上市银行中仍然偏高。

同时,中原银行拨备覆盖率仍在下降,2019年末拨备覆盖率为151.77%,同比下降4.34个百分点。事实上,自2015年以来,该行拨备覆盖率已连续五年下降。

拨备覆盖率也对银行调整利润起到重要作用。当利润水平好的时候,会有更多的拨备增加拨备覆盖率,而当“不好的一年”来临的时候,拨备水平会降低以释放利润。

中原银行2019年拨备覆盖率接近红线。当未来“糟糕的一年”到来时,几乎没有空间调整拨备覆盖率的利润。

五级贷款分类中,中原银行关注类、次级类、可疑类和损失类贷款余额全面上升,表明我行未来仍需警惕高不良风险。资产减值损失也在增加,2019年底达到71.48亿元,同比增长2.97亿元,增幅4.3%。中原银行解释说,主要原因是它不断加强精细化管理

根据已发布年报的银行的情况,资产减值损失增加是一个普遍现象,但就应计而言,应计增加最多的仍然是贷款和垫款。然而,《投资时报》研究员注意到中原银行不同于其他银行。2019年,本行贷款和垫款减值损失同比大幅下降38.9%。但增幅最大的是投资性金融资产,增长20.47亿元,增长350.2%,其他资产增长335.4%。