5月6日,据报道,宁波银行一名员工跳楼自杀。自称是该员工妻子的微博用户发布了许多微博,基本上澄清了整个故事。

主人公毕业于厦门大学,本硕继续学习。他是一个非常杰出的天才。孩子们还没有断奶。然而,工作压力太大,导致对自己的认知出现问题。这个项目不能完成,人们认为自己的能力不好。最终,一个人的情绪崩溃。

一方面,我们为失去的生命感到悲伤;另一方面,如何减轻员工的压力是过度追求绩效的企业必须考虑的问题。

这种情况在当时的劳动密集型企业富士康偶尔会出现,但现在却出现在看似高端、高档的金融行业,令人非常震惊和遗憾。

首先,大银行做不好,小银行做不好。

4月24日,a股上市公司宁波银行发布了2019年度报告。

截至报告期末,公司总资产13177.17亿元,比年初增长18.03%。各项存款余额7715.21亿元,比年初增长19.30%。各类贷款余额5291.02亿元,比年初增长23.31%。营业收入350.81亿元,同比增长21.26%,归属于母公司股东的净利润137.14亿元,同比增长22.60%。

资料来源:iFind,mapping:诗歌和星空。

从年报数据来看,该公司的业绩非常出色,并且记录良好,增长率非常明显。

该公司的管理策略非常务实:大银行做不好,小银行做不好。

事实上,从这个口号中,我们基本上可以推断出公司的管理风格,很有可能做一些大银行不关心的事情,而小银行没有足够的闲置产能——苦差事。

不匹配竞争可以给公司带来更多的好处,但也是员工巨大压力的来源。

事件发生后,他的一位同事在社交媒体上匿名抱怨道:他认为自己是一个很有能力抵抗压力的人。他从不抱怨以前的工作,很难坚持下去,但他经常在这里哭泣。他是那种无缘无故哭的人。他已经抑郁了很长时间,变得越来越暴躁,经常睡觉,做梦,给客户发贺卡。看看总部开着的灯。有时候,在生活的单行道上,压倒你的不是希望,而是一根稻草。

年报显示,公司加强了企业文化建设,不断优化激励和考核体系,逐步建立了系统的人才引进机制,推进了培训机制和分级选拔机制,人才队伍稳定、充满活力。在人才培养方面,宁波银行大学、宁波银行知识库和“标准化、模板化、系统化”系统有效运行,为应对银行业的激烈竞争和公司的可持续发展提供了充足的动力。

本文中最重要的是标准化和模板化。将人才磨成标准化的螺丝钉对企业来说是安全可靠的,但对个人发展来说,可能会牺牲个性,带来巨大的工作压力。

那么,哪些业务是大银行做不好、小银行做不好的呢?

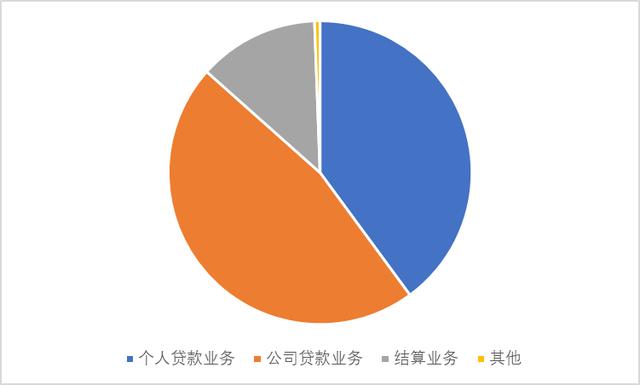

主要包括:企业银行、零售公司、个人银行、财富管理、私人银行、信用卡、金融市场、投资银行、资产托管、票据业务和其他利润中心。

第二,优秀的净利润率和净息差

与其他行业相比,该行的财务业绩有很大不同。收入、银行存款和现金流都不能从“正常”的角度来看。

毕竟,公司的账面资金实际上是属于其他人的。相反,借来的钱是最值得关注的。风险可控性决定了银行的真实表现。

资料来源:iFind,mapping:诗歌和星空。

公司核心收入为利息收入,净利息收入195.64亿元,同比增长4.44亿元,增长2.32%。利息收入451.54亿元,同比增长22.83亿元。利息支出255.9亿元,增长1.839%

净利润差=计息资产平均利率-计息负债平均利率;净息差=净利息收入\u计息资产平均余额。

排除新金融工具标准的影响,宁波银行的净利润率为2.31%,净利差为2.07%,均高于上年。

对于银行企业来说,净利差和净利差的重要性大致相当于普通行业的净经营现金流。

对于核心指标优化的原因,公司年报解释说,一是公司加大了对实体经济的支持,不断提高客户贷款在生息资产中的比重,不断优化资产结构,推动资产侧收益率上升。第二,公司进一步巩固客户存款的基础地位,稳步提高客户存款在总计息负债中的比重,不断优化债务结构,有助于在债务端节约成本。第三,公司抓住年内货币市场资金价格下降的机会,调整了活跃负债的配置结构和期限,重新定价过程导致负债成本呈下降趋势。

三。隐藏在华丽数据中的风险

表哥不太喜欢看银行的财务报表,为什么?

银行的核心财务数据不在自己的财务报表中,在客户的财务报表中,我们看不到每个客户的财务报表,所以我们只能凭空想象。

年报在解释公司贷款业务增长时表示,报告期内,面对宏观经济下行趋势和利率市场化加速,公司紧紧跟随宏观战略指导和监管要求,在有效防范风险的前提下稳步推进信贷投放,重点支持小微企业,推动实体经济发展,推动日均贷款规模同比增长14.86%。

事实上,我的表弟不相信在有效防范风险的前提下稳步推进信贷投资。怎么会有既有风险又有收益的好事呢?

换句话说,为了促进贷款的增长,公司积极增加对风险极高的小微企业的信贷投放。至于雷暴是否和何时会发生,那是未来的事。毕竟,投资者看不到这些小型和微型企业的财务结果,也很难说是否有足够的现金流在2020年的疫情中存活下来。

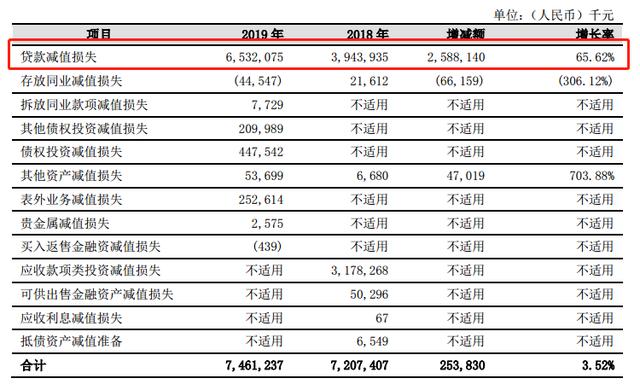

在资产减值表中,还显示公司的贷款风险正在累积。

2019年,贷款减值损失同比增长65.62%。但是,由于其他项目的变化,减值损失的增加并不高。事实上,贷款减值损失就像一匹野马。

这些损失来自哪里,它们是如何发生的,它们是如何逃脱的,它们向什么样的公司贷款,以及它们是否有真正的偿还能力。在银行的财务报表中,除了拍着胸脯发誓能有效防范风险之外,一无所知。

我们只能用一些没什么价值的指标来反复计算,得出一个又一个看似合理的推论,假装理解。

四.摘要

银行业是实体经济的引擎,但银行的真实财务数据很难核查。这就对银行企业的领导者提出了很高的道德要求。高层管理人员的管理风格决定了银行企业的稳定性。

从员工自杀来看,宁波银行可能是业绩最好的公司。对银行而言,在过度追求业绩的背后,存在着风力控制不到位的风险。