综合新流金融、互联网等

近年来,随着消费对国民经济增长贡献的不断增加和消费金融的蓬勃发展,2011年至2018年中国消费信贷规模增长了279%。

截至2019年底,央行发布的金融统计数据显示,2019年人民币贷款增加16.81万亿元,同比增加6439亿元。分行业,家庭贷款增加7.43万亿元,其中短期贷款增加1.98万亿元,中长期贷款增加5.45万亿元。非金融企业和组织贷款增加9.45万亿元,其中短期贷款增加1.52万亿元。同时,有报道预测,2020年消费金融规模将超过10万亿元。

只是,事故总是不可预测的。2020年初,在前所未有的疫情冲击下,消费金融市场再次遭遇困难,消费场景大幅下降,消费欲望不足,用户还款困难。

1

Late clipping

Deadlock in Gold Elimination Industry with democrate

根据央行2月份发布的金融数据,以消费贷款为主的居民短期贷款下降4504亿元,为2007年有统计以来最低。与此同时,面对短期逾期率大幅上升和长期粗放型发展风控制系统不足的双重困境,消费金融行业面临的压力急剧增加。

据相关研究数据显示,消费金融平台首次出现增长。部分平台环比上升7-8个百分点,增速提高10%,客户还款能力下降20%。一些主要利用线下业务作为获取客户渠道的机构业务量下降了50%。

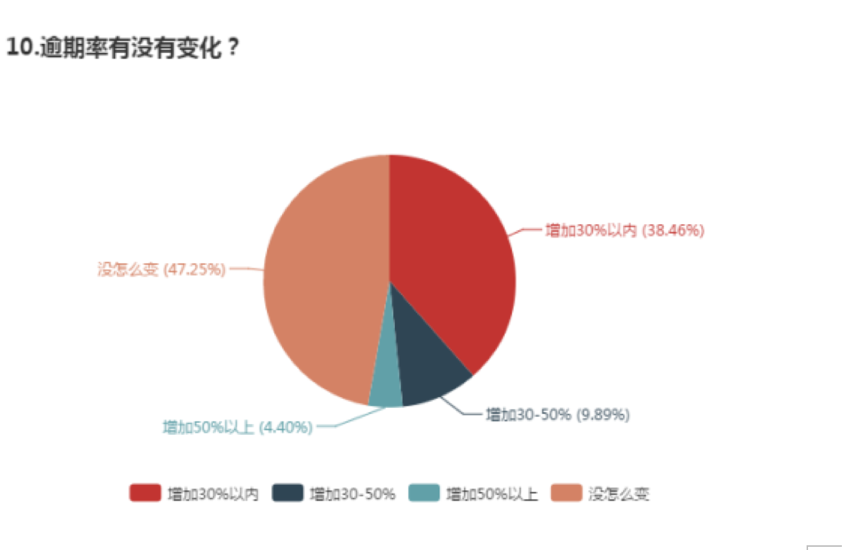

同时,值得注意的是,数据显示,今年1月有52.75%的企业逾期率有所上升。逾期率上升的企业中,38.46%的逾期率在30%以内上升,4.4%的逾期率上升50%以上。

很明显,在疫情下,消费行业受到重创,其影响主要体现在消费需求下降,逾期贷款增加,控风难度加大。

一方面,由于疫情防控形势日益严峻,大多数企业都推迟了复工,这在不同程度上影响了员工的收入,降低了用户的消费意愿,进一步降低了对消费金融的需求,最终使企业更难获得客户。

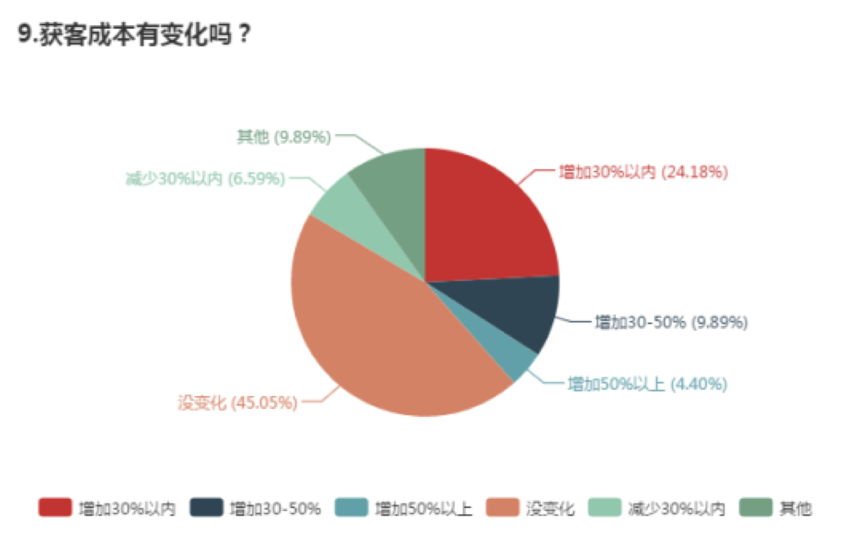

其中,一些媒体从获取客户成本的角度对消费金融平台进行了研究。结果显示,约45%的企业表示短期内流动价格没有变化。占24%的企业表示,流动价格正在上涨,但价格上涨30%是在可承受范围内。近15%的企业表示,难以消化30%以上的交通价格涨幅。同时,只有15%的企业认为流动价格已经下降。

照片来源:货币消费世界

照片来源:货币消费世界

另一方面,收入的下降也会影响用户的还款能力和意愿,从而导致逾期贷款的增加。就整个行业而言,不良率将会上升。就连一些从业人员也表示,虽然复工和生产已经正常化,但很多用户仍然不支付工资,而且逾期率预计还会增加,这并不排除一些企业倒闭导致逾期率进一步上升。

图片来源:消费者金融

图片来源:消费者金融

2

风控能力满足测试

多元化网上业务趋势

有分析师认为,此次疫情对消费者金融平台的风控能力提出了更高的要求,要求消费者金融公司不断完善反欺诈技术,升级风控系统来应对,对于以线下大额信贷业务为主的金融机构来说,这是一个测试风控能力的好时机。同时,也再次证明了金融机构的网上服务是大势所趋,也是科技创新不可或缺的能力

就场景搭建而言,线下业务有限,但在线场景有很好的发展机会。在当前的特殊时期,网络教育、医疗保健、保险、游戏、视频、物流等场景正在吸引人们的注意力,这些场景背后的分阶段业务也值得探索。开放多种经营,实现多点发展,是中小舞台经纪公司“生存”的另一种方式。

3

政策红利涌现

新机遇来了

如果2019年的严格监管将消费金融行业推入了一个寒冬,那么2020年春节的爆发可能是该行业面临的又一个寒冬的延续。不同的是,这一次它给金融业带来了新的机遇。未来的商业趋势、服务模式和可能成为热点的新兴产业都将为金融的“包容性”功能提供良好的服务机会。

此外,从政策角度来看,一波巨大的政策红利也正在涌现。

近日,在国务院联防联控机制新闻发布会上,银监会政策研究局一级督察叶公开表示,将根据实际情况,通过消费信贷支持新的消费和消费复苏。

例如,最近有媒体报道称中国建设银行投资数十亿成立了一家消费金融公司,这也代表了一个嗅到政策红利的巨人。

未来已经来临。我们相信,疫情过后,包括消费金融在内的所有行业都将全面启动。金融机构仍然坚持寒冷的冬天,并抓住机会实践自己的技能,随着疫情的胜利,他们将提升到一个新的水平。