作者:寒露

资料来源:gplprhino finance (id : GPLP)

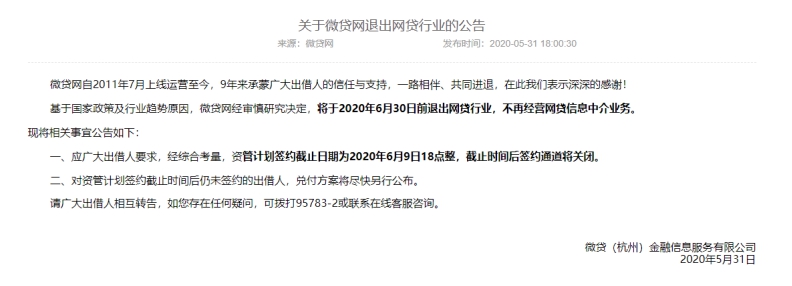

北京时间5月31日,魏京生宣布将于6月30日退出网上贷款行业,不再经营网上贷款信息中介业务。

图片来源:小额信贷网官方网站

数据显示,小额信贷网络于2011年启动。它是一个已经建立了9年运营历史的P2P平台,专注于“互联网金融工具”模式。根据小额信贷网官方网站发布的数据,截至2020年2月,小额信贷网累计贷款金额为2986.63亿元,贷款余额为85.83亿元。

小额信贷网络进入P2P网络后首先做的就是个人信用,但是收入的增加并没有增加利润,他们在不到半年的时间里损失了600万元。在发现个人贷款方式不可行后,微网贷款看中了汽车贷款的广阔前景,放弃了个人贷款业务。

这条汽车贷款之路已经与小额信贷网络相连。

2018年11月,小额贷款在纽约证券交易所成功上市,成为浙江第二家P2P上市公司。上市当天,小额信贷网络的开盘价据报道为每股10.50美元。一个月后,小额信贷网络迎来了它的“辉煌时刻”,其股价达到了每股13.63美元的峰值。

自那以后,它的股价一直在下跌。自2020年3月5日以来,Microloan.com的股价一直在1美元至2美元之间徘徊。根据纽约证券交易所的相关规定,股价长期低于1美元的企业将面临退市。

上市后,小额信贷网络打击了P2P行业的“打击非法活动”。在“如果可以退休,就应该关门大吉”的监管背景下,以P2P为核心业务的小额信贷网络的收入大幅下滑。

根据2019年小额信贷网络的结果,2019年小额信贷网络收入为33.58亿元,同比下降14.20%。其中,贷款服务收入为29.55亿元,较2018年同期的34.98亿元下降15.52%。

贷款服务收入的下降主要是由于会计政策的变化以及公司贷款和未偿余额的减少。财政净收入为1.45亿元,同比下降41.3%。下降的主要原因是公司资产负债表中贷款余额的减少。

净利润方面,2019年小额信贷网络净利润为2.63亿元,同比下降56.47%。

可以说,小额信贷网络面临的困境几乎是所有P2P网络信用机构面临的困境。

事实上,退出和转型已经成为整个行业的“主旋律”。

据GPLP犀牛财经报道,上述51张信用卡将在6月底前退出网上贷款业务。挖钱也是“根据政府的要求转化为金融技术”5月9日晚,广东所谓的1000亿规模P2P金融管理平台之一——小牛发布了《平台网上贷款业务积极退出公告》。

根据网上贷款家园发布的《2019年中国网络借贷行业年报》,截至2019年12月31日,网上贷款行业正常运营平台数量比2018年底减少343732个,下降70%。

可以预见,小额信贷网络并不是最后一家退出的公司。在P2P行业的“寒冬”中,“退潮”仍在继续。