来源|新金融书籍

文|雷曼

“26,006人观看,11,968人观看,5,575人观看,”这是今年2月“新皇冠肺炎”流行期间,中国银行金融管理子公司的几名投资经理三次尝试在小型航空班进行现场直播的结果。仅仅几天后,另一家银行的金融子公司,建新金融,也采用了这种形式,并开始直播云课程。

在疫情期间的“国家隔离”和现有渠道下销售渠道受阻的背景下,许多银行金融子公司首次采取了“网上”措施。有些向用户介绍投资操作,有些介绍固定收益资产投资,还有一些介绍资产配置策略。

银行融资的“网上”是经济环境恶化下金融技术的一个缩影。

往年2月,这是该行金融产品的开放日。然而,受疫情影响,今年2月银行理财业务发行量同比下降157项,发行银行数量同比下降13家。

这种困境已将银行的金融投资者(他们曾在幕后)变成投资经理,并挺身而出。正是许多这样的机构和个人,在这种流行病下上演了新一轮金融机构的客户拓展和营销攻势。

01

随着网上金融的加速发展,金融科技得到了高度重视。

从今年2月开始,工行金融服务等一批银行金融子公司开始尝试对用户进行在线风险评估,打破了首次购买金融服务必须通过网点进行的要求。

这些行动是银行在疫情下“生存”的缩影。其他在线业务包括产品介绍、协议签署和估价报告。

在极端情况下,这种流行病已成为金融业的压力测试。在非接触经济生活中,金融机构之前无法决定上线的业务被迫上线,如在线路演、远程研究、远程订单签署、在线分销、产品赎回等。中后台业务的网上化进程加快,金融机构的业务运营模式趋于全面提升。

图片:2月24日,国务院联防联控机制在北京举行新闻发布会。

就像老年人被迫将猫留在家里一样,他们也学会了在搬家时付钱。

纵观整个网络金融,最活跃、最广泛的领域是网络营销。

在整个流行期间,甚至在后流行时代,那些体验过网络营销好处的金融管理公司、保险公司和证券交易商会回想起在网络营销成为一种长期机制后,他们第一次现场销售金融产品的那个下午的新奇和热情。

在国家孤立时期,网络营销从未如此需要。例如,今年4月,中国信达和江苏金凯互联网金融资产交易中心就价值140亿元的不良金融资产问题举行了现场推介会。

在疫情期间,光大银行、兆联金融、即时消费金融和小米金融成为直播平台上的固定广告客户。

腾讯和其他互联网流量巨头已经成为金融机构的目标。平台越大,用户越多,用户越粘,他们就越有价值。

今年春节期间,平安金鹿与腾讯视频电影频道联手打造“躺赢影院”。十几部热门电影组成了一个“谎言胜利”电影列表,迎合了用户的观看偏好,并融入了lufax品牌的兴趣。通过接收红包、提取腾讯视频VIP季卡和礼品交换卡,引导用户向lufax会员注册,从而“解锁”电影列表或获得lufax金融产品。促成这种合作的一个见解是,拥有学士学位的男性是腾讯视频电影频道的主流用户,该频道完全覆盖了金融产品的目标受众,并为lufax提供了新发展所需的用户群。

这是金融机构和营销平台实现“全场景流池、精准触摸、高效转化、沉淀、再营销”全环节解决方案的有效范例。

第一次

3月之后,一些培训机构的关闭、美容院的暂停和购物中心的关闭,突然使得大量消费金融或在线小额贷款公司无法开展线下金融业务,包括受关闭影响的医疗和美国阶段、培训贷款和线下消费阶段。

这种流行病导致了线下需求的抑制和越来越多的在线服务的转移。在5月底腾讯广告举办的“金融营销接待室”上,国家金融与发展实验室副主任曾刚对这一趋势作出了预判,称“需求变化,产品也会变化”。产品的变化将推动整个业务流程的在线和数字化发展。

图片:易观国际的数据显示,手机银行是重要的金融“战场”之一

大多数遭遇离线场景关闭的组织被迫选择攻击性的在线场景。他们最关心的是如何利用广告工具和数据功能快速实现在线转型。许多金融机构突然对网络营销产生了强烈的渴望和需求,他们一夜之间就把网络营销的热情带到了生活中。

腾讯广告金融行业负责人王在5月底的一次媒体采访中证实了这一趋势。她说,这场流行病加速了金融业的数字化转型。在腾讯的广告平台上,金融客户对数字延伸客户的需求显著增加。例如,对保险业、手机银行、小额和小额贷款以及证券投资线索的需求都在上升。

银行和离线分期付款机构最初是离线建筑网站的领导者。被迫上网后,一旦这种网上业务变得正常,就意味着流量需求的正常化将重塑互联网金融流量和营销市场的原有格局。

至于我们是否能抓住互联网金融的原始网站,我们是否依赖流量和我们是否做好营销是一个关键因素。

然而,有一点是肯定的:金融渠道、服务和产品的在线发展将刺激互联网金融业发起新一轮的竞争。

面对激增的需求,互联网金融机构与广告营销平台的深度合作取决于营销能否“快速、准确、稳定”。王表示:“平台数据、工具和流程产品的全面应用已经成为金融业的硬实力要求

03

今年5月,360金融推出了价值5亿元人民币的互联网消费金融资产支持产品。

这也是互联网金融平台在疫情期间表现的一个缩影。在过去的10年里,互联网金融已经从借贷、扼杀流量和市场营销,转变为金融技术。它没有经历过非典和2008年金融危机的极端压力测试。“新皇冠肺炎”疫情成为互联网金融遭遇的首起“黑天鹅”事件。

“北方新金融研究所(NFI)”创始所长赵志红曾写道,这一流行病使许多人从近年来金融科技发展带来的种种惊喜中清醒过来。——人们意识到,金融科技还处于非常早期的阶段,仍然短板明显,在应对突发事件方面还有很大的改进空间。

然而,与传统金融机构相比,互联网金融机构的业务受影响较小。与一般银行机构相比,在营销、服务和产品渠道方面,互联网金融平台在互联网上的地位更高。

这场流行病无疑将加速电子商务、在线金融服务和金融云的进程。

在线数字金融显然可以抵消像疫情这样的“黑天鹅”事件的负面影响。北京大学数字金融研究中心2月底发布的《中国个体家庭系列报告》估计,数字信贷的发展可以起到缓解“新皇冠肺炎”疫情影响的作用。数字信贷发展水平每提高1%,疫情对业务的影响将降低2.57%。

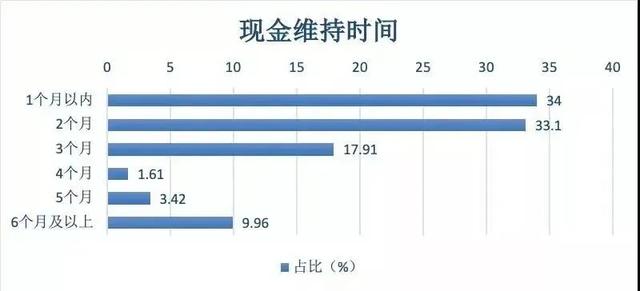

图表:清华大学和北京大学调查的995家中小企业结论:67.1%的企业能够维持2个月的现金余额

疫情是这样的

从银行金融子公司的直播、各种服务的“上线”,到不良资产公司的网上推介会,再到互联网金融公司的全网发行资产支持证券,“上线”成为流行时期一场轰轰烈烈的金融技术运动。来自各种持牌金融机构的参与者的集体推出,预计将把互联网金融推向第二个春天,这将摆脱叛逆时期的阴影,并萌芽一个新的生态。

营销将成为提升市场信心和争夺市场份额的起点。

至于未来——在流量和营销之间的黑暗战斗,谁能在高质量流量背后笑,谁能在精确营销面前打破游戏?

这将是倾斜互联网金融市场平衡的砝码之一。