来源|大猫好计划

这么长时间以来,大多数向pussy寻求保险建议的朋友都会问这些问题:额外的保险是什么?它与主要保险不同吗?你想买吗?

我相信大多数对保险知之甚少的朋友可能会被“额外风险”压垮,所以猫妹妹今天会为大家解围。

附加险是指那些不能单独投保并附属于主要风险的保险产品。它们是可选的保险项目。

简而言之,保险产品可以比作积木。主要保险是最低的保险,而补充保险是其他可以堆积起来的建筑材料。当几种额外风险以不同方式组合时,保护责任也不同。在满足不同人需求的同时,让个性配置得到优化。

补充保险和主保险的主要区别在于,主保险可以单独投保,但补充保险不能。

例如,我们的普通人寿保险、养老保险和大病保险可以作为主要保险。在此基础上,我们可以选择增加额外的保险,如住院保险、免保费、特定赔偿等作为额外的保险。

虽然这两个函数不同,但我们不能简单地说哪个更好,哪个更有用。

猫妹妹在这里给你举个例子,我相信你会明白的。

例如,Super Mary 2020Max是一种以重、中、小疾病保险和保险豁免为主要风险的产品。特定的严重疾病和被保险人的免责是其两个可选的附加风险。

其中,特定严重疾病的额外风险更适合对癌症和心脏病有更多需求的人。保单持有人豁免更适合父母为子女购买保险。

存在额外风险的原因之一是使保险更加灵活。

除了弥补主保险责任的缺失,增加必要的附加险也是为了使被保险人有更多的保障。

当然,前提是被保险人知道如何最大化选举的利益,而不是被夸大的“美丽”条款所蒙蔽。

然而,对于普通人来说,附加保险最重要的功能是省事。购买主保险时,您可以有选择地添加一些适合自己的附加保险,从而在不增加保费压力的情况下提高您的保障。

但是有这么好的事情吗?事实上,它必须被仔细识别和分析。

当我们购买保险时,一些低于平均水平的销售人员会故意将主要保险和附加保险捆绑在一起销售。例如,一些销售人员不知道为什么,所以他们让投保人在购买重大疾病保险时检查所有的额外风险,不管保险费多高,被保险人可能不需要检查的保护,这太不友好了!

就像如果你只想买一份大病保险,但最终却得到了额外的意外保险、额外的医疗保险、额外的死亡抚恤金等等。这种束缚显然是不合理的。如果你真的需要意外保险、医疗保险或死亡索赔(人寿保险),你可以单独购买。

当然,这并不意味着没有必要购买所有的额外风险,其中一些相当好。

可以说到处都有各种各样的花。

让我们以大病保险的附加保险为例,向您展示常见的附加保险保障。

首先,保护轻度或中度疾病。尽管目前的大部分重大疾病保险已经涵盖了小疾病,但有些产品需要针对小疾病进行额外设计。

其次,被保险人是免税的。投保人豁免是双重保险。凯西莱在之前的文章中还提到,免责主要是针对投保人保险条款中规定的条件(如严重疾病、死亡和残疾)。如果当时没有支付保险费,则随后的保险费可以免除,被保险人的保护责任仍然有效。

这种补充保险是在父母是为其子女购买保险的投保人的情况下推荐的,因为在子女独立之前,父母是子女的保护人。这样,一旦父母在保护期内发生事故,对孩子的保护将继续有效。

●最后,某些疾病还有额外的风险。

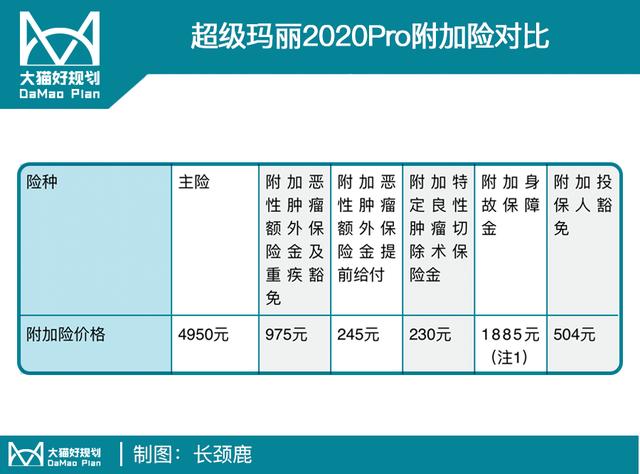

以超级玛丽2020Pro为例,这种重大疾病保险具有明显的性价比优势,尤其是在不选择额外恶性肿瘤保护的前提下。而且,它特别适合女性朋友,而且保险会比其他重疾病保险便宜。

如下图所示:一名30岁的妇女,投保金额为50万元,支付30年的费用,并有终身保障。选择添加不同的附加风险,不同的价格和不同的保险责任。

因此,如果她只购买主要保险,她的年保费是4950元。

如果增加恶性肿瘤的附加保险和严重疾病的免责条款,其年保费将比只购买主要保险的保费高出20%左右,从而获得继发性癌症赔偿和严重疾病的免责条款。它适用于那些更加注重癌症保护的人,使保险责任更加详细和实用。

因为恶性肿瘤的额外保险是预先支付的,需要加入到癌症的第二次赔偿中,如果她选择这种额外的保险,她的年保费比只购买主要保险的保费高24%。然而,仅考虑这一额外的风险,它每年只需要多支付大约200元,而且性价比仍然很好。

通过类比,你可以根据自己的需要自由组合它们,并根据自己的需要进行匹配。

因此,尽管补充保险总体上是相当好的,我们应该尽我们所能,选择一个最适合我们自己的情况。我希望每个人都能花最少的钱,得到最多的保护。

如果你已经决定给你的保险增加额外的风险,那么在此之前,你必须特别注意以下三点。

●保证期。

在选择附加风险时,取决于附加风险的保证期是否与主要风险的保证期相同。例如,有许多重大风险可以终身投保,但如果有额外的医疗保险,一旦被保险人的年龄超过最大续保年龄,就不能继续投保。在一些附加风险中也有附带风险。具有一年保证期或附加风险的合同将在主要风险被涵盖后终止。

●付款期限。

通常,附加保险的续保需要在主保险的支付期内。这意味着短期附加保险在主要保险支付期之后不能再续保。例如,如果支付期为30年,一旦支付期结束,重疾病保险仍可保证终身或至您选择的年龄(如70岁或80岁)。但是,作为主要保险的补充保险的一年期医疗保险不能再购买。

●保险金额是否与主保险分摊。

保险产品的一些附加风险与主要风险共担,当附加风险得到解决时,主要风险的承保范围将相对缩小。因为补充保险也分为两类,一类是额外的保险金额,另一类是预先支付的保险金额。预先支付的保险金额通常与主保险分摊。是额外的保险支付额外的保险,才是真正的额外保险。因此,我们必须在购买前看清楚。