早些时候,小白阅读了金融粉丝的精彩烟花,并在我的文章《中国家底曝光,中国到底有多少钱?》 (2020.06.02)中留言:

债券基金在上个月发生了什么?如果你一直往下掉,你还能抓住它吗?或者当你不再往下掉的时候,你能把它拿回来吗?

这位粉丝在6月2日提出了一个问题,但是我太忙了,没有及时更新文章作为回复。仅仅因为我没有及时注意到它并不意味着它没有继续发酵。

不久,网上文章《银行理财也亏了,投资者惊呆……》(2020年6月11日)描述了最近债券市场的大幅调整和一些债务理财产品净值的撤回,引起投资者的抱怨和抱怨。

今天,我为什么要讨论这件事?

主要原因:

1.习惯于刚性支付和稳定回报的普通投资者发现他们的金融产品已经亏损。

2.新资本管理条例出台后,银行的财务管理已经转变为净值管理。

在专业投资圈里,不管盈利还是亏损,参与者的基本态度是愿意赌博和让步。

然而,当我接触到普通投资者时,我的视角就变得不同了,因为我是一个普通人,对投资和财务管理一无所知,所以我把钱交给专业的投资机构来管理,希望获得稳定的回报,并能够严格地偿还。金融机构销售金融产品的工作人员也有意无意地口头“满足”了公众的良好愿望。

结果,他们被现实打败了,银行的财务管理既不稳定也不僵化。普通投资者之间的心理差距非常大。当然,我们不能说这些金融机构“有错”。

小白读者不要生气,先冷静地往下看。

在这里,大林,我想补充一点,我没有投资银行的金融产品,我也不就此提出投资建议,我也不对投资结果负责。

以招商银行销售的金融产品为例。(无意冒犯,举个例子,科普金融知识!)

固定收益理财产品吉基凯1号的风险评级为R2(稳定)

单位净值最近的变化:

6月10日,0.9988

03年6月,0.9997

20022年5月27日

一般来说,当出售类似的固定收益金融产品时,它们的单位净值是1,而现在降到1以下意味着一些投资者正在赔钱。

这不同于我们普通人的认知,因为存款银行定期购买国债,这是一张单程票。

为什么固定收益率和稳定风险评级的金融产品不能获得稳定的收益率?(至少不亏!)

为了理解方式,我们需要点击“产品描述”

第一季度投资目标:

目标非常宏伟。具体要点是什么?

本质是拿我们投资者的钱去买债券,赚取利润,然后把钱分给我们。

吉吉开一号的投资范围为:

这种表情吓了我一跳。投资范围非常广泛,几乎所有的“主流市场债券”都可以买到。由于篇幅所限,我们无法一一列举。

在这些主要类型的投资项目下,它们也可以细分,例如,政府债券、金融债券和中央银行票据可以细分为许多类别。

结果会是什么?

理财产品的实际管理者有太多的投资权限,他的选择范围太广,风险也会相应增加。因此,金融机构做了一个补丁。

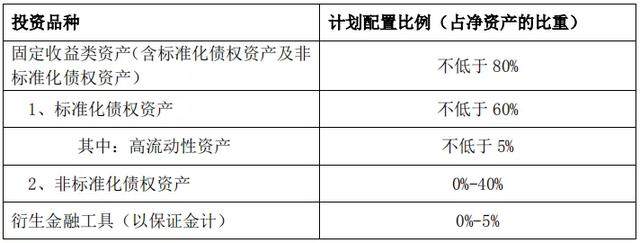

第一季度开业的投资比例:

一些读者可能对标准化债权资产和非标准化债权资产的区别感兴趣,希望了解更多。然而,如果我们放手,我们将需要另一篇文章。

然而,为了让每个人都明白,让我们举一个小例子。

例如:

1.张三用父母的钱去广州江南水果批发市场做生意。

2.水果批发市场的水果种类很多,张三不可能样样精通。为了防止儿子乱买乱卖,他的父母要求张三把60%以上的钱花在普通生意上,让公众多吃水果(香蕉、苹果、西瓜等)。)。目前,受欢迎的榴莲和山竹果可以参加,最多40%的钱。

张三的父母已经安排好了休息

同样,债券市场并不理想,任何基于债务的金融产品也会受到影响。

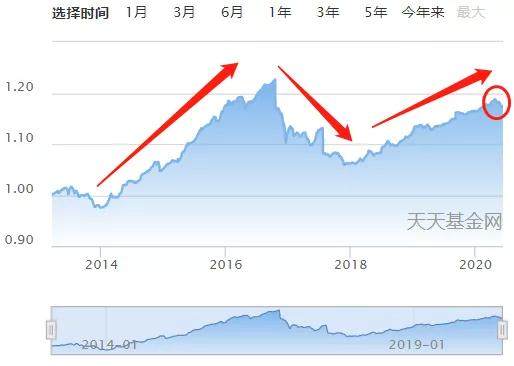

中国结算公司C(160721)净值趋势图可以反映这一问题。

每个时间点的净值:

2020年6月16日,1.1726

2017年12月25日,1.0621(低)

2016年10月13日,1.2235(高)

原因很简单,债券基金的净值在不断变化。在这方面,基于债务的财富管理产品如何实现超稳定和高收益的“承诺”?

过去,我们很少听说银行理财产品出现亏损。损失背后的原因是“刚性付款”。

为了应对余额宝、李财通等互联网金融产品的竞争,留住对收益和稳定性要求较高的客户,银行纷纷推出“刚性兑现”金融产品。

普遍的理解是“高度的兴趣和储备”。

然而,这是不可持续的,原因有很多:

1.银行相互竞争,不断推出收益率更高的金融产品。

2.银行投资将变得越来越激进。

3.银行资本成本持续上升,最终给予实体经济的“贷款利率”提高,实际上提高了利率。

根据2019年的数据,25个行业的平均利润率不到8.35%。实体经济如此低的利润率无法支撑该银行回报率不断上升的“财富管理产品”。

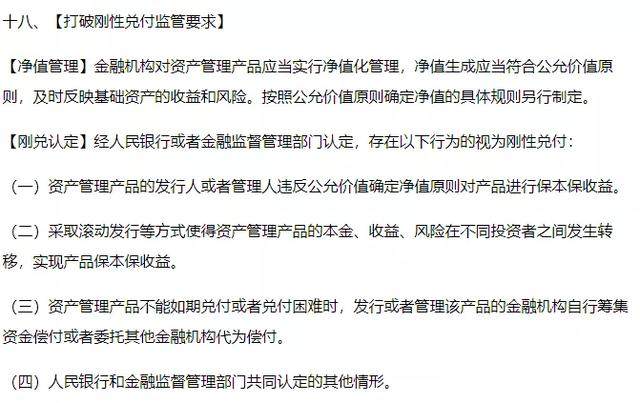

不合理的预期容易诱发风险,监管部门已经制定了应对措施。

早在2017年11月17日,中国人民银行就发行了《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》

其中,第18点特别指出,要打破刚性支付。(截图)

对此,小白都财经此前也写过相关文章。

小白老师评论道:银行理财产品分为有担保和无担保。所谓的担保成本意味着你购买银行金融产品,银行将确保你的本金不会损失。然而,在现实中,银行将来会吸引客户,即使没有担保成本,也会有隐性担保。打破刚性支付意味着银行不再担保无担保成本,客户将承担风险。

文件明确规定:在支付困难的情况下,金融机构不得以任何形式提前还款。

为什么我们现在只理解它的内涵?

很简单,债券市场的低迷导致了以债务为基础的银行理财产品的下降。一些人投资的银行理财产品净值已经下降,真实情况下的损失已经出现,而且可能出现在他们自己或他们身边的亲友身上。

稍微谨慎的银行理财产品投资者可能已经发现,现在我们可以经常检查“净值”。

例如,2020年6月10日,招商银行第一季度固定收益理财产品的单位净值将为0.9988。

这是政策中理财产品估值方法的变化,导致:

1.之前我们只看到了固定财富管理产品集合的结果。现在我们可以看到银行“厨房后台”的每日净值变化。

2.财富管理产品基金池也同时开放。

3.抑制了平滑收益率曲线的措施。

你可能会感到不舒服,但这是真实的金融世界。

从来没有过,但从这开始,它将成为未来的常态。与此同时,它也教育投资者,世界上从来没有没有亏损的财务管理,只是风险不同。