作者|解蜜编辑|褚琦

不久前,闺阁财经关注了久富万科贷款业务的投诉问题(详见《贷4.42万扣1.62万元保费!玖富万卡在搞什么?》)。当时,一些小合伙人提到平安浦辉金融也存在很多问题。

有些读者甚至私下写道,他们想让米姐姐去拜访他们的权利团体。

由于这个特殊时期,一些朋友不得不偿还以前的贷款或者暂时遇到困难需要贷款,以此来清理平台贷款中一些常见的大洞。

如果你想要一笔贷款,你最好先看看它,以免陷入这些常规。

01

让我们简单谈谈平安浦辉金融。

2015年12月31日,国务院发布《推进普惠金融发展规划(2016—2020年)》(以下简称《规划》),作为中国第一个发展普惠金融的国家战略规划,确立了发展普惠金融的基本路径。

同年7月,中国平安集团的“普惠金融”业务集群(即平安普惠)宣布公司组织结构和业务模式的整合已经完成。

平安中国宣布,就业务规模而言,平安普惠是中国最大的消费金融公司。

你可能熟悉的是当时的平安普惠与陆丰的P2P业务平台的结合,曾经有大量的广告。

平安普惠董事长兼CEO赵荣石曾经解释过“普”和“惠”的含义:“普”让每一位客户都能享受到优质的金融服务。“惠”要求每个客户通过专业服务获得简单快捷的融资体验。

因此,可以看出平安普惠贷款业务的重要性。

从平安普惠官方网站的介绍中,可以总结为一句话:妈妈,不要再担心我借钱了。

0资料免费上门,无需抵押,网上申请10秒,最早30分钟内贷款,最高贷款额为50万!贷款可用于人寿保险、住房、汽车保险和营业执照。

事实上,这些内容的第一个“惯例”是:一些缺乏金融常识或自我控制的消费者错误地认为贷款是简单、方便和没有“成本”(没有抵押)的。

解蜜以前写过很多关于网上借贷的文章。许多人只是缺乏基本的金融知识和风险意识,开始了他们的第一笔贷款,从那以后就失去了控制。

幸运的是,随着媒体报道和受害者分享这个问题,越来越多的人意识到贷款的风险。

其他陷阱不太明显,如保险费扣除和贷款手续费高;收取手续费后,贷款无法发放,但无法联系到销售人员。我无缘无故地得到了一笔贷款。

02

和久富万科一样,平安普惠也收到了更多的投诉,因为它变相收取保费和高额手续费,导致实际利率远高于贷款前的利率水平。

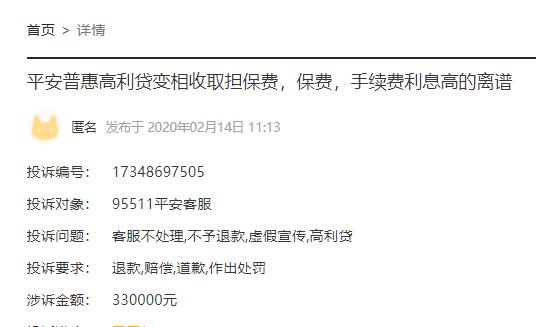

以甘肃消费者A先生(化名)的经历为例。

他今年2月14日在黑猫平台上投诉,涉及33万元。

2018年10月,由于现金流问题,A开始通过平安的广告申请贷款。

他申请了20万贷款,分36期还款,实际收到19万多元。后来我退了14期,共12.8万元,但最近我查询还款报告,发现我还需要还20万元左右!计算发现他们贷款的年利率高达65%。

一开始,贷款员告诉他一年10000元只需要860元左右的利息,也就是说贷款的年利率是8.5%,这让他非常生气。

根据他提供的还款信息,每月还款9144.24元,其中服务费1520元,占近17%;溢价为1188英镑,占近13%。也就是说,每月约30%的还款金额与利息和担保费无关。

与从久富万科消费者贷款中扣除的42200元保费相比,这种每月还款的保费扣除更隐蔽。

在你贷款之前,你不仅要问清楚销售员,还要看一下合同的所有条款。

虽然阅读合同并不容易,但它甚至可能涉及几份文件、几十页和数百页的内容,但我在贷款前没有看清楚,贷款后我可能会看清楚

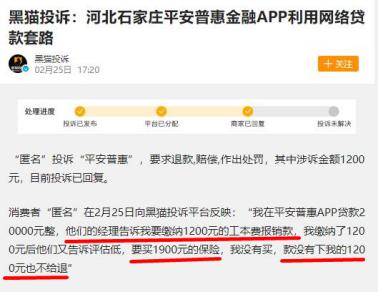

从他上传的投诉信息来看,这位经理一开始就非常专业和真诚。微信发送了平安普惠金融担保有限公司河北分公司的营业执照、我的工作证、我的身份证照片等。

在得到这个消费者的信任后,她告诉他她想借2万元,要付1200元的“生产成本报销”。

引人注目的是,在支付账单后,消费者得到的信息是风险评估太低,“订单需要受到金融和商业风险的约束。”

经理说他必须买1900元的保险。这种完全常规的风格让消费者更加警觉,拒绝购买保险。结果,贷款没有下来,1200元的“费用报销”没有退还给他。

仔细查看投诉人上传的信息,我发现所谓的1200元“费用报销”其实是付给个人的!未向平安普惠金融担保有限公司河北分公司备案。

平安普惠公司官方网站主页上写道,“在贷款前不要收取任何费用”。

这个消费者遇到的事情之一可能是销售员的非法操作。第二,对方可能冒充推销员进行欺诈。

事实上,这个消费者真的被冤枉了。他申请了平安普惠APP的贷款,然后销售人员联系他,指示他申请贷款并逐步支付费用.

04

最后一个坑应该说是最大的:“借出”。

一位读者朋友愤怒地告诉我这些内容。

说实话,起初我根本不相信。毕竟,这是一家大公司。在一个法治的社会里,这样的问题怎么可能存在呢?直到他发送了中国的执政文件网络的内容,他才发现一些真正奇怪的东西。

以黄先生在深圳的经历为例。

原告平安普惠金融担保有限公司起诉他,要求赔偿14,967.91元,担保费568.29元,滞纳金3,543.12元。

但是,被告提供的《平安普惠i贷借款及担保协议》没有合同签署人的签名或盖章。

平安普惠金融担保有限公司通过平安普惠APP在线点击确认,解释协议由原被告和平安普惠贷款公司签署。被告黄的身份验证过程及协议内容未存储相关电子数据。

幸运的是,法院驳回了原告对平安普惠金融担保有限公司的诉讼请求

但是,在中国的裁决文件中也可以在网上找到其他类似的案例,而且该公司并不限于上述两种情况。

所以每个人都应该注意它。使用金融平台时,请仔细阅读并确认。

简而言之,如果你使用各种金融平台或想借钱,请注意:

多提醒自己几次:钱有利于贷款,但不利于还款;

查看官方网站的贷款政策,了解基本规则,以便识别明显的违规行为(如允许提前还款);

在申请贷款之前,了解手续费,是否购买保险,计算利率,看你能否接受。

遭遇“被借”,坚持合法权益保护。