退休后,30万储蓄和每月2000元养老金,如何选择?

这个问题实际上就像问购买保险是赚钱还是赔钱。从来没有一个标准的答案,因为一个事件的发生显示了概率的特征,即概率事件。

保险的概率特征是众所周知的。购买保险后会有风险吗?风险何时会发生?这些都不确定。我们不知道保险杠杆最终是否会起作用。

但保险是不可或缺的,因为它将不可避免的风险转化为不可避免的金融稳定,并将风险转移给保险公司。这是一个优秀的风险管理工具。

那么,你如何理解储蓄和领取养老金的可能性?

主要体现在时间上!

领取养老金,只要你还活着,你总能得到它。因此,一个人活得越久,他的成本效益就越高,他得到的钱也就越多。

以30万储蓄和每月2000元养老金为例,12.5年内每月养老金2000元,总养老金30万元。如果你退休后的寿命超过12.5年,你可以得到30多万元。

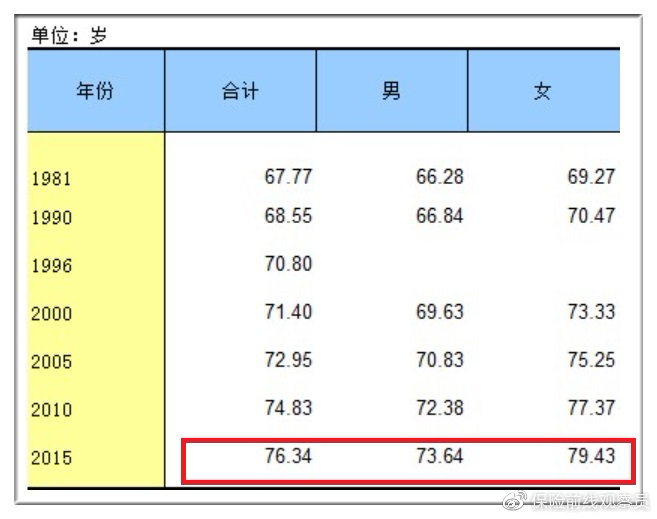

2019中国统计年鉴数据

根据2019中国统计年鉴数据,最新平均预期寿命为76.34岁。

根据目前中国男性60岁、女性55岁的退休年龄,男性平均退休年龄为16.34岁,女性平均退休年龄为21.34岁。根据每月2000元的养老金,大多数人应该能够领取30多万元。

有人说当我退休的时候,我可以在银行存300,000元来赚取利息,但是退休金也在逐年增加。因此,我们暂时不会讨论存款利息和退休金的增加。

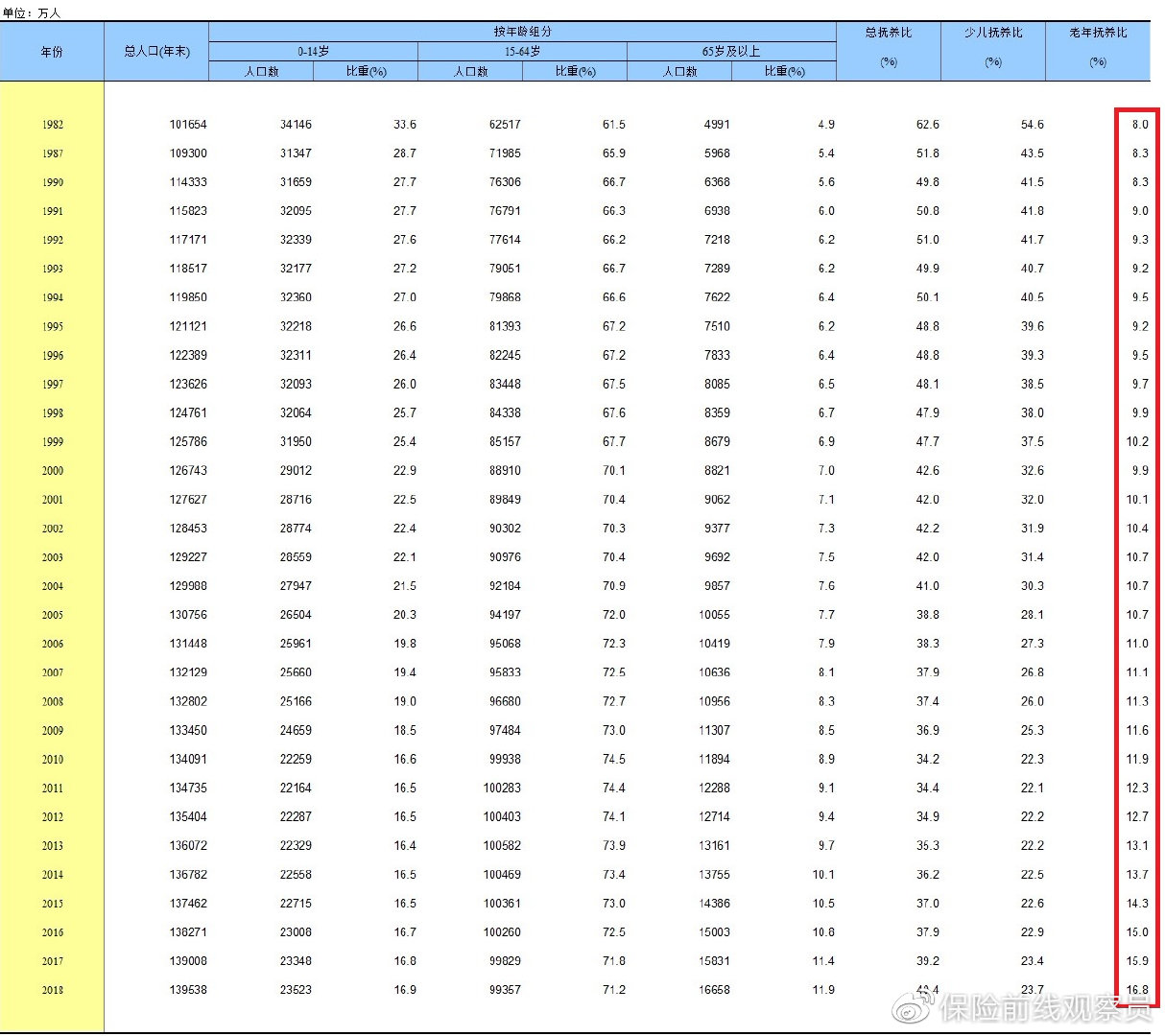

但是我们必须看到我们的国家正面临着巨大的养老压力。人口老龄化进程正在加速。老年人的抚养比逐年增加。到2018年底,老年人的抚养比率已经达到16.8%。劳动力养老的负担越来越重。

中国老年人抚养比逐年上升

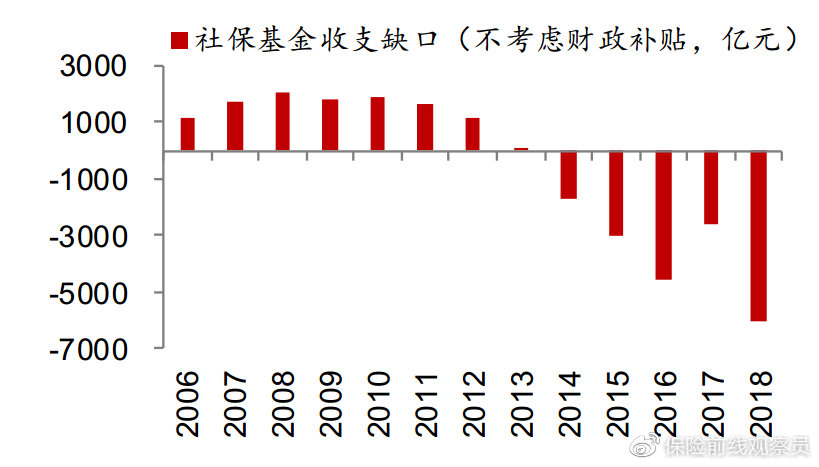

自2014年以来,中国社会保障基金缺口开始出现,已经连续5年出现缺口。2018年,社保基金去年实现7.9万亿元,缺口超过6000亿元。

社会保障基金已经连续5年出现缺口

在这种情况下,国家将逐步实施推迟退休的政策,以应对老年压力。

如果男性退休年龄为65岁,女性退休年龄为60岁,那么男性的退休金总额可能略低于30万英镑,而女性的平均退休金仍将超过30万英镑。

但延迟退休政策何时实施?退休需要多长时间?它会逐步实施吗?这些问题仍然不清楚。

从平均寿命来看,每月2000元的养老金似乎比退休时存30万元更划算。

那为什么我说30万元更好?这是基于没有任何商业保险。

每月收到2000元。尽管养老金总额最终将超过30万元,但养老金是一种持续现金流流入的模式,缺乏流动性。如果存在事故和严重疾病等风险,这种持续现金流模式将无法应对重大风险。

此时拥有300,000元存款可以帮助防范重大风险。

因此,我说30万元的存款比2000元/月的养老金好,这是基于风险管理的因素。尽管最终的总额可能少于养老金,但显然最好还是存30万元以防风险。

如果你改变了这种情况,你已经有了一个相对全面的保险,可以应付事故、疾病和其他风险事件,那么每月领取2000元的养老金的方式要比30万元好,因为它可以为我们提供终身的现金流。然而,如果30万英镑的存款得不到处理,它们可能很快就会被挥霍掉。