年度报告季节已经到来,在中国和平之后,CPIC于3月23日发布了2019年度报告。

得益于不断飙升的投资收入和优惠的税收政策,CPIC婆婆的净利润同比增长54%,达到277亿元,——元。这的确是一张非常漂亮的成绩单。财产和意外保险表现特别好。在保持业务增长率高于行业水平的基础上,综合成本率进一步降至98.3%。只有对利润贡献最大的寿险公司来说,在个人保险转型下,人力资源和新的单项业务都出现了一定程度的下滑。

更大的不确定性也来自新的皇冠流行病本身:随着其全球流行,2020年的全球经济衰退似乎不可避免,这已成为影响2020年保险业发展的最大变量。

微观和宏观负面因素的结合与2020年中国太平洋2.0转型的全面冲刺不谋而合。如何面对挑战,应对短期波动和长期挑战,已成为中国太平洋管理团队面临的最大问题。

经过3年的“转型2.0”,中国太平洋会受到震动吗?

现在,他们已经在年度报告中给出了答案,这是一个简单的八个字的句子:坚持源头,实现稳定。

在CPIC净利润增长54%的背后,财产保险成本下降,利润增加,寿险面临新的转型。

2019年,CPIC交出了一张相当漂亮的成绩单:

母公司净利润增长54%

年报数据显示,2019年,CPIC实现净利润277亿元,同比增长54%。

归属于母亲的净利润的急剧上升主要是由于两个因素。首先,2019年税收优惠政策的出台将导致应纳税额大幅下降。此外,2018年的纳税申报将导致税收支出大幅减少。

另一个重要因素是投资回报率的上升。数据显示,2019年CPIC总投资回报率达到5.4%,而2018年为4.6%。受此影响,CPIC 2019年的投资收入增长了约160亿元。

表1 CPIC保险子公司净利润

值得注意的是,在2019年度报告中,CPIC还首次宣布,在剔除短期投资波动、评估假设变化影响和一次性重大项目调整后,2019年营业利润达到279亿元,同比增长13%,显示利润增长相当稳定。

太保人寿寻求转型

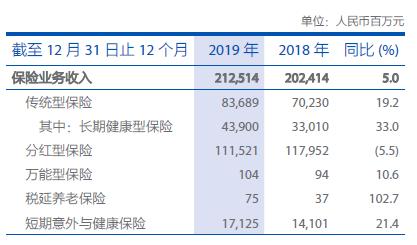

2019年,CPIC人寿实现保险业务收入2125.14亿元,同比增长5.0%,仍保持一定的正增长。然而,这主要是由于续保业务推动——续保业务增长11.5%。

受行业加速转型的影响,2019年太平洋人寿新的单一保险业务出现一定的负增长。数据显示,其新的单一保险保费同比下降15%。

受新保险业务负增长影响,新业务价值达到245.97亿元,新业务价值率达到43.3%,同比下降0.4个百分点。

与个人保险业务和新订单下降相对应的是销售人员数量的下降,从2018年的85万人下降到2019年底的79万人。与此同时,该公司个人人寿保险客户的13个月和25个月保单继续显示轻微下降。

就业务类型而言,2019年,传统业务和分红业务是太平洋人寿增长最快的两个业务。其中,传统保险业务收入836.89亿元,同比增长19.2%,其中长期健康保险收入439.00亿元,同比增长33.0%,表明业务转型仍在继续。同时,由于产品形式的变化,分红保险业务收入1115.21亿元,同比下降5.5%。然而,它仍然是最大的商业类型。

CPIC财产保险的总成本率下降到98.3%

2019年,CPIC财产保险带来了更多惊喜。保险业务年收入1329.79亿元,同比增长12.9%,仍保持快速增长。

从保险覆盖面来看,与整体状况一致

在主要的非车险中,保底险和农业保险成为增长最快的险种,分别达到60.0%和40.8%。

其中,农业保险最值得一提。2019年,CPIC实现原溢价67.78亿元(含安盛),增长35.6%,市场份额居行业第三位。在过去的三年里,CPIC农业保险的市场份额从6%增长到10%,年均增长率超过1.3%

虽然保险业务收入保持较高的增长速度,但CPIC财产保险综合成本率有所下降,2019年全年为98.3%,同比下降0.1个百分点,其中赔付率为60.2%,同比上升4.0个百分点,综合成本率为38.1%,同比下降4.1个百分点。

总投资收入增长31.1%

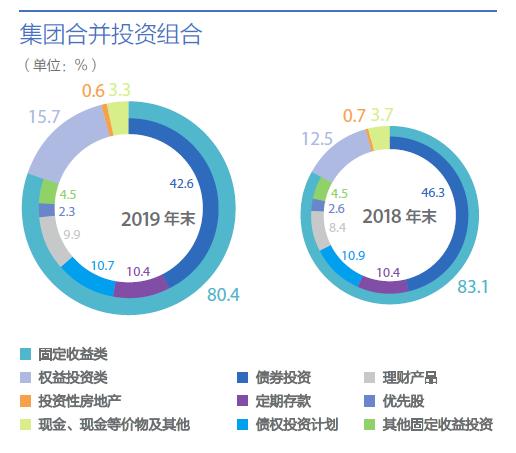

投资收益的增加是2019年中国太平洋对其母公司净利润快速增长的主要因素之一。根据年报数据,CPIC 2019年总投资收入为669.78亿元,同比增长31.1%,主要是由于固定利率投资利息收入增加,以及证券交易收入增加,以及受股市上行影响公允价值变动。总投资回报率为5.4%,同比增长0.8个百分点。投资净回报率也达到4.9%,同比持平。

截至2019年底,CPIC管理资产2043.078亿元,同比增长22.7%,其中集团投资资产1419.263亿元,同比增长15.1%。第三方管理资产总额6238.15亿元,同比增长44.3%。2019年,第三方管理费收入达到16.25亿元,同比增长40.7%。

新皇冠疫情的全球爆发增加了不确定性,中国太平洋面临三大挑战

随着全球新一轮皇冠肺炎疫情的爆发,2020年中国经济将变得更加不确定,这已成为影响2020年保险业表现的最重要变量之一。

2020年,中国太平洋的转型2.0也进入了全面冲刺阶段。如何解决现实困难下的现实发展问题,已经成为摆在管理层面前的最大难题。对于这些困难,CPIC显然已经想出了一个解决办法,而简单的答案就是“从源头上推进稳定”。

为应对个人保险转型的挑战,我们将继续专注于三个关键团队:核心人力、顶尖业绩和新一代。

2019年新的单一保险业务、个人保险人力和人均生产能力等核心指标的下降,已成为CPIC光明成绩单背后的一大担忧。对于一家专注于个人保险渠道的人寿保险公司来说,扭转这种下滑趋势显然至关重要。

对此,CPIC表示,随着寿险行业进入新的周期,原先主要依靠人力规模的商业模式无法持续。如何培育价值增长的新动力,已成为董事会不断探索的新课题。

在实践中,CPIC逐步明确方向,坚定不移走内涵式发展道路,继续聚焦核心人力、顶尖业绩和新一代三大关键团队,实施分级分类管理,推动营销人员转型升级,同时加大线上线下融合力度,进一步丰富“产品服务”新发展模式。

为应对提升客户服务需求的挑战,我们将大力推进“养老保险”和“健康保险”

无论何时,对于保险公司来说,能否实现长期稳定的发展,必须以能否牢牢抓住客户的“心”为基础。

为了满足客户日益多样化和综合化的服务需求,我们可以看到,CPIC近年来正在加快推进“保险服务”,其中“养老保险”和“健康保险”已经成为两个重要方向。

“老年保险”:2018年7月,CPIC正式鸣响进入老年健康领域的“号角”。近两年来,“以保险产品专业服务老年社区”的新商业模式已经初具规模。根据年度报告数据,CPIC共颁发了7906个老年居住资格证书,其中20个

“保险与健康”:通过近几年的努力,CPIC初步建立了一个全方位、全方位、全覆盖的“健康”保险服务生态系统。作为核心服务产品之一,“太保蓝图”旨在为客户提供诊断前、诊断中和诊断后的健康管理、快速医疗和理赔服务。从2019年4月推出到2019年12月底,太保蓝图已覆盖超过790万客户。

为了应对效率提升的瓶颈,我们将坚持“保险技术”来提高能源水平。

当然,任何商业模式和服务形式都可以复制。保险公司之间的竞争最终必须是服务效率本身。他们面临的不确定性越多,他们就越必须坚定不移地提高效率。

针对效率瓶颈,CPIC表示将进一步探索利用“数字工厂”将市场需求快速转化为解决方案,优化敏捷响应机制,赋予一线部门权力,真正使创新技术成为公司高质量发展的有效支撑。我们将进一步促进基于数十亿客户资源的协调发展。提高个体客户全生命周期的综合管理能力,继续完善集团客户协同模式建设,让协同在价值创造中发挥更大作用。

根据年报数据,截至2019年底,中国CPIC客户数量增长9.6%,至1.3856亿,拥有两项以上保单的客户数量增长26.8%,至2568万,占客户总数的2.51%至18.53%。

无论对CPIC还是其他保险公司来说,看到当前的困难,也应该看到——的长远发展前景。中国经济稳定向好、长期向好的基本趋势没有改变。在人均收入提高、人口老龄化、城市化进程、经济结构优化升级、政府职能转变、税费减免等方面仍有巨大的发展机遇。