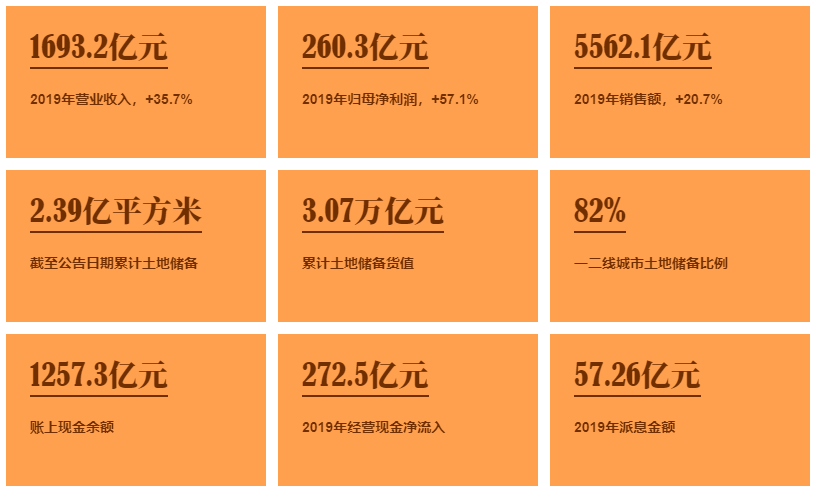

融创中国在3月27日收盘前公布了2019年全年业绩。数据显示,2019年公司实现营业收入1693.2亿元,归属于母公司净利润260.3亿元,同比分别增长35.7%和57.1%。

2019年,公司实现合同销售额约5562.1亿元,同比增长20.7%,居工棚企业首位。

截至2019年底,融创在中国的土地储备累计价值已达3.07万亿元。其中,80%以上的土地储备位于一线和二线城市,平均土地成本为4306元/m2。充足且相对优质的土地储备为公司未来几年的发展和销售提供了重要支持。

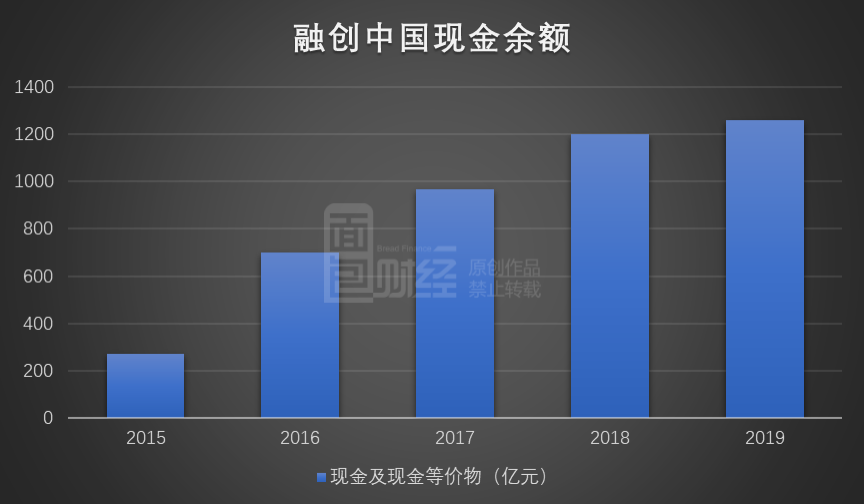

在金融安全方面,融创中国截至2019年底的现金余额为1257.3亿元,自2012年以来连续八年出现净营运现金流入。

融创中国计划宣布每股1.232元的年度股息,同比增长约49%。

自2020年以来,受新皇冠肺炎疫情影响,房屋销售企业的销售受到一定程度的影响。然而,自3月份以来,国内疫情已逐渐好转。融创中国认为,如果疫情能够按照目前的良好态势逐步消除,公司2020年的可用资源将有机会达到8200亿元,保持同比稳定增长。这将为公司2020年的销售提供重要支持。

营收利润维持高增长,毛利率保持稳定

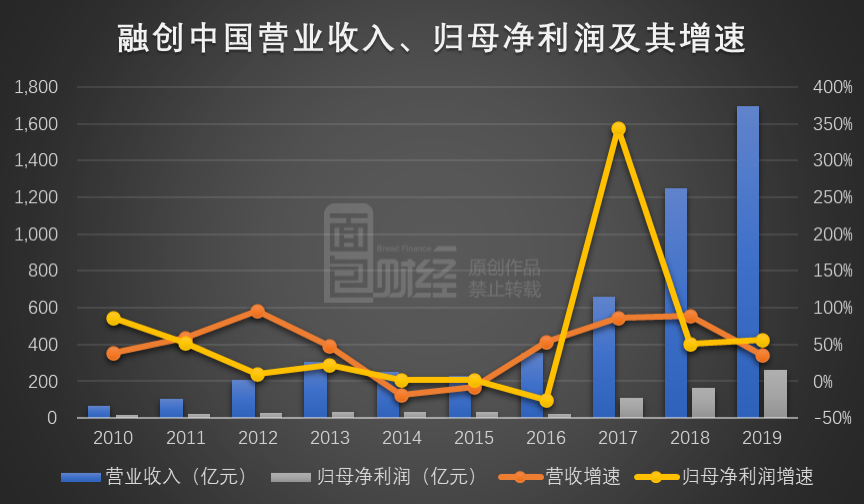

融创中国于2010年登陆HKEx。上市以来,2019年营业收入从66.5亿元增加到1693.2亿元,母公司净利润从15.4亿元增加到260.3亿元,年均复合增长率分别为43.29%和36.91%。

2019年,公司营业收入和归属于母公司的净利润增长率分别为35.7%和57.1%,延续了2017年以来的高增长趋势。

与此同时,自2012年以来,融创中国的毛利率一直呈上升趋势。

对于房地产企业来说,收入利润的快速增长一般与销售额的增加和结算面积的大幅增加密切相关。

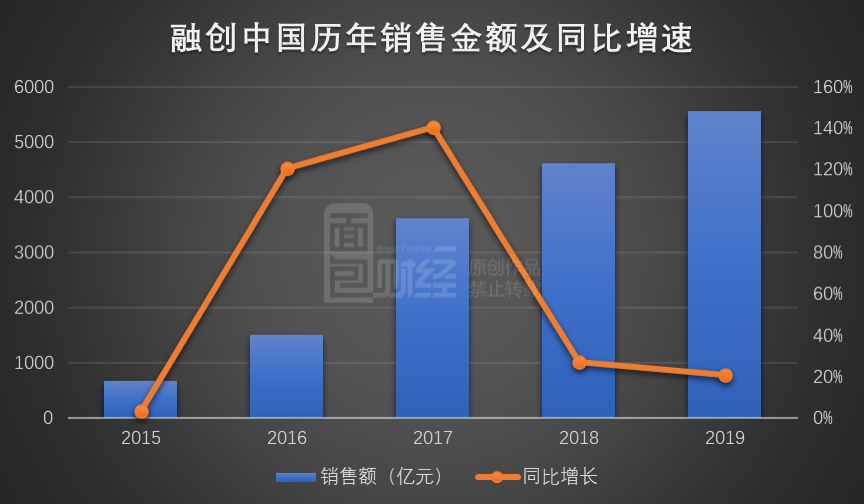

销售额突破5000亿元,增速位居TOP5房企首位

融创中国2015年的合同销售额为682.1亿元,同比仅增长3.6%。然而,自2016年以来,公司抓住了新一轮房地产繁荣周期,实现了跨越式发展。

2016年销售额首次突破1000亿元,达到1506.3亿元,同比增长120.8%。2017年,它将继续翻番,达到3620.1亿元,年度销售排名将进入前五;第一次。2018年,销售额为4608.3亿元,同比增长27.3%。

到2019年,融创在中国的销售额将超过5000亿元,达到5562.1亿元,同比增长20.7%。

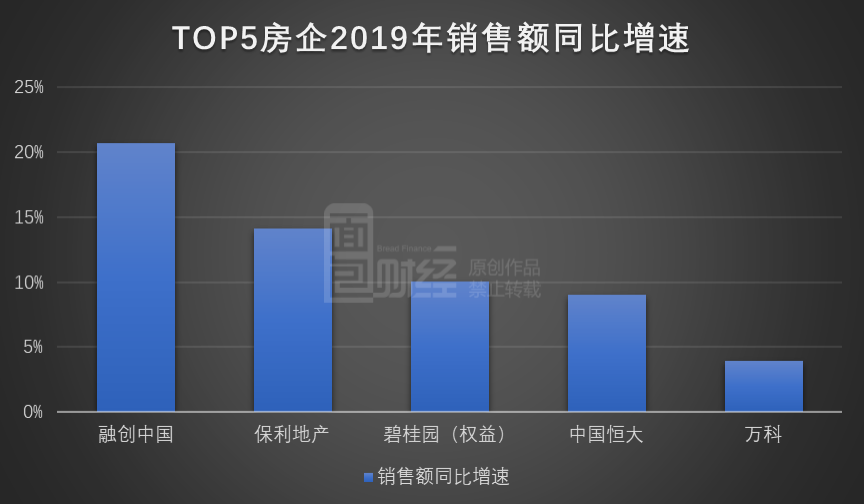

面包财经梳理了主流上市房地产公司2019年的销售数据,发现万科、中国恒大、融创中国、碧桂园(股权)和保利地产位列行业前五名。其中,融创中国以20.7%的销售增长率位列五大房地产公司之首。

应该指出的是,这一增速也明显高于全国商品房销售6.5%的总体增速。

据财务报告披露,2019年融创中国在全国43个城市的销售额排名前10位,比2018年增加了6个城市,其中3个城市销售额超过300亿元,17个城市销售额超过100亿元。

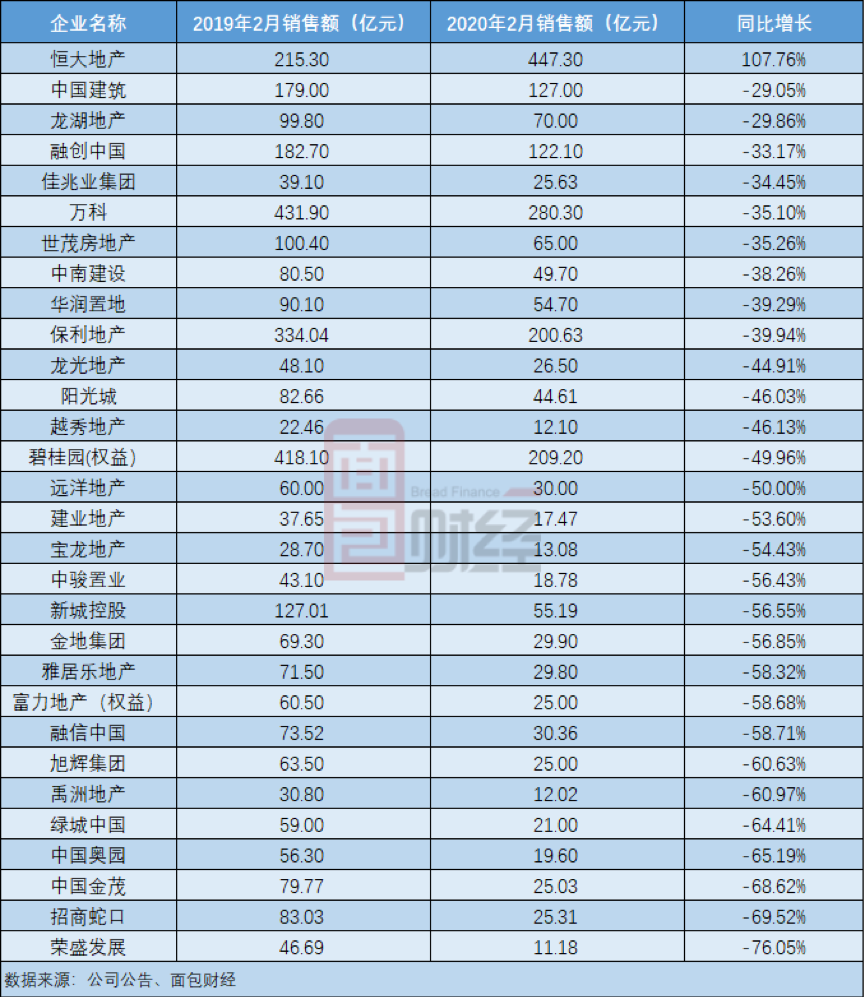

自2020年1月底以来,在新一轮“皇冠肺炎”疫情的影响下,房地产行业的供需明显受阻。此时,住房企业的现金流量储备和组织执行力受到了更大的考验。在剔除部分数据披露不完整的房地产上市公司后,面包财经以上海、深圳和香港证券交易所的主要房地产上市公司为样本,统计了2020年2月的前30家企业。

数据显示,2020年2月,30家住宅企业的销售额同比平均下降45.42%,其中许多企业下降了60%以上。

融创中国2020年2月实现销售额122.1亿元,同比下降33.17%,明显低于30家住宅企业的平均水平。这可能在一定程度上反映了融创的管理韧性。

010-59

2019年,融创中国将通过公开招标、收购和合并补充其土地储备。

在收购资产方面,融创中国于2019年1月宣布,已与武汉中央商务区达成协议,以125.53亿元人民币收购泛海建设控股有限公司100%股权。后者拥有北京泛海国际项目1号地块和上海董家渡项目100%的权益,总建筑面积分别为66.85万平方米和62.8万平方米。

2019年11月,融创中国再次宣布将以152.69亿元收购云南城头集团持有的目标公司(环球世纪和时代环球)51%的股份。数据显示,目标公司及其子公司在成都、武汉、长沙等城市开发了18个项目,总建筑面积3071.6万平方米。其中,实用建筑面积2771.6万平方米,占总建筑面积的90%。

截至2019年底,融创中国土地储备价值达到3.07万亿元,其中82%以上位于一线和二线城市,平均土地成本为4306元/m2。

受疫情影响,融创中国认为,2020年将有更多机会以合理价格获得优质土地,因此将在确保充足现金流和长期杠杆率下降的前提下,审慎补充土地储备。

总土地储备货值超3万亿

截至2019年底,融创中国的现金余额(包括受限现金)为1257.3亿元,继续保持上升趋势。

到2019年,融创将连续八年保持经营现金流的净流入。稳定的现金流入和超过1000亿元的资产负债表上的现金表明融创中国有较少的短期偿债压力。

同时,融创中国通过配股等方式进一步优化了资本结构。于2020年1月,本公司以每股4.28港元出售1.8692亿股股份,占当时本公司已发行股份的约4.2%。配售的总净收益约为80亿港元。

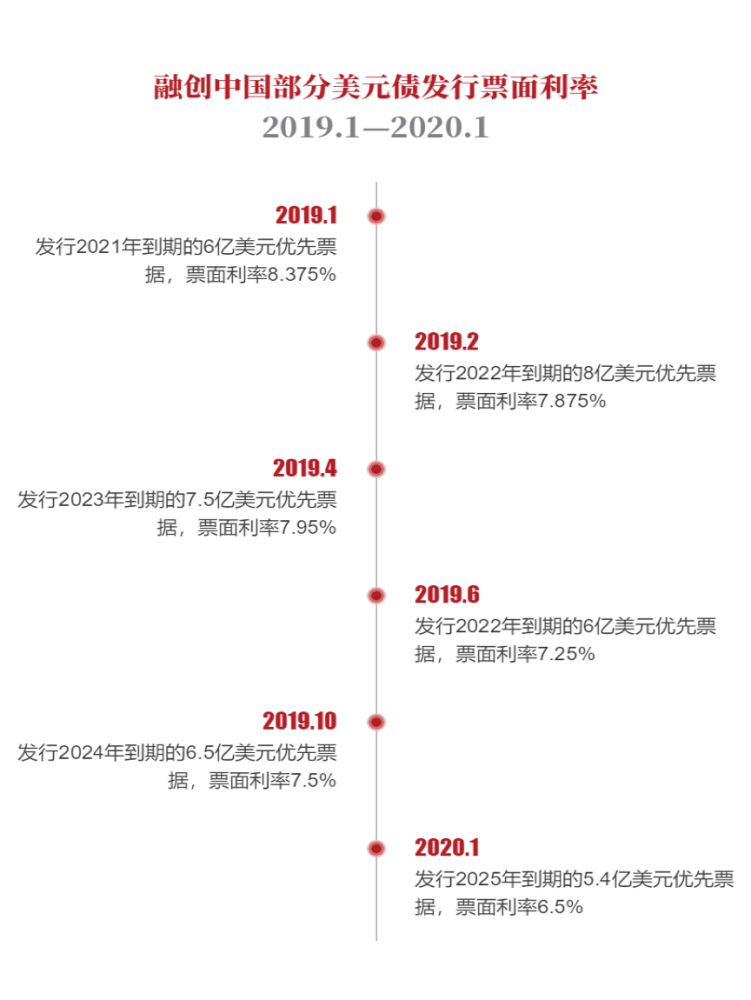

此外,值得注意的是,在全球货币宽松的背景下,融创美元债务的融资利率预计将大幅下降,从而有助于公司降低融资成本。

面包财经自2019年以来对融创中国发行的部分美元债券进行了梳理。尽管这些债券在发行数量和发行年份上有所不同,但很明显,债券的总票面利率呈下降趋势。例如,该公司在2019年1月发行了2021年到期的6亿美元优先票据,票面利率超过8%。从2019年2月至10月,公司发行的其他四张美元优先票据的票面利率在7.25%至7.95%之间,已降至8%以下。

截至2020年1月,该公司新发行的2025年到期的5.4亿美元优先债券的票面利率已降至7%以下,仅为6.5%。

值得注意的是,融创中国发行息率的下降趋势并不是一个独特的现象,包括凯撒集团和中粮控股在内的许多房地产企业都有类似的特点。例如,凯撒集团在2019年2月发行了4亿美元,2021年到期的高级票据的票面利率为11.75%。然而,该公司2020年2月发行的2021年优先票据的票面利率仅为6.75%,票面价值也为4亿美元。

账上现金逾1200亿,经营净现金流连续八年为正

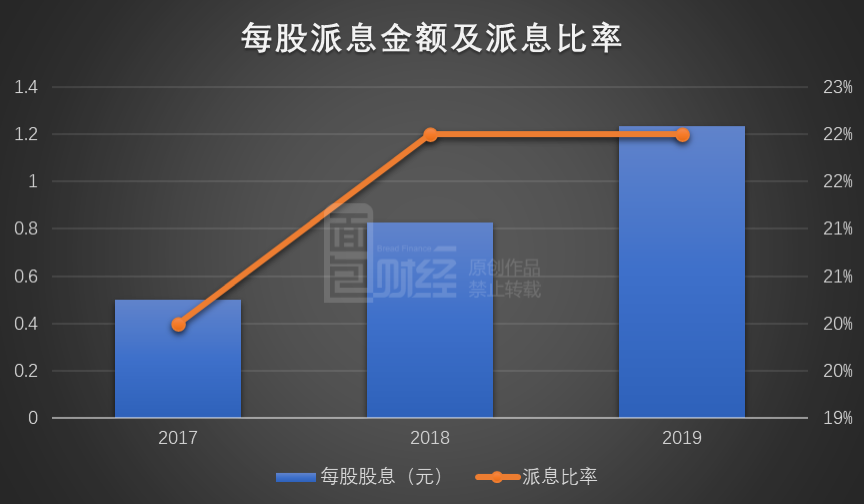

财务报告还显示,融创中国计划支付每股1.232元的股息,同比增长49%。

从过去三年的股利分配来看,融创中国的每股股利逐年增加。2019年派息与母公司净利润的比率与2018年相同,但高于2017年。

对于仍处于相对快速增长期的房地产公司来说,保持稳定的股利支付率体现了公司对股东利益的重视。