时代商学院研究员 黄祐芊

在上市咨询期间,首次公开募股公司已经更换了三次发起人。申请被接受已经六个月了,但他们仍在第一轮调查中。为什么?

2019年9月30日,河南科隆新能源有限公司(以下简称“科隆新能源”)向上海证券交易所提交了申请材料,拟登陆中远集团。本次IPO的发起人是民生证券,这是该公司签署的第三个发起人。此前,招商证券和国泰君安被取代。

时隔六个月,与科隆信能同时申报的企业已基本成功注册或处于等待状态,但科隆信能仍处于第一轮查询中。该报告将关注科隆能源公司,并分析其潜在风险。

【企业档案】

科隆信能成立于2004年3月25日。主要从事新能源汽车动力电池领域用三元前驱体和三元正极材料的研发、生产和销售。同时,它还在军事装备、轨道交通等领域提供电池和电池系统服务。

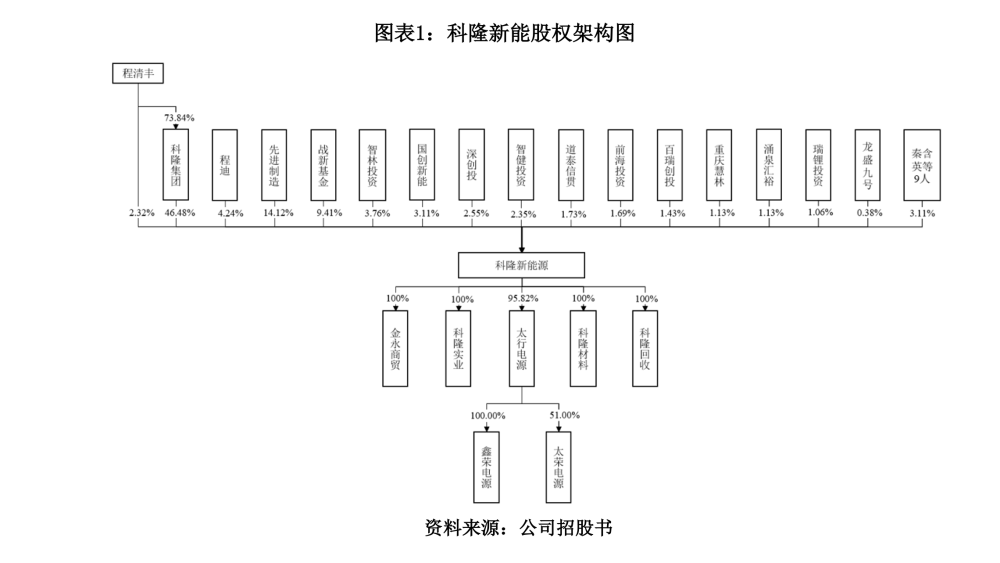

公司法定代表人程迪,与其父程庆丰直接或间接持有科隆施能54.1%的股份,是公司的实际控制人。目前,公司的股权结构如下:

如上图所示,科隆新能源有4家全资子公司,1家控股子公司和2家太阳公司。全资子公司为科隆材料(成立于2016年4月27日)、科隆工业(成立于2011年1月14日)、金勇贸易(成立于2013年1月31日)和科隆回收(成立于2018年9月20日)。

其中,科隆材料和科隆工业主要从事三元前体和三元材料的生产和销售,2018年净利润分别为-585.55万元和221.5万元。金永贸易是科隆信能主要原材料及相关设备的采购平台,2018年净利润为-475,700元。科隆回收公司还没有开始营业。其主要业务是废旧锂电池的回收和利用,这是科隆信能主营业务的延伸。

控股子公司太行电源(成立于2006年1月25日,持股95.82%),主要从事二次电池和电池系统的研发、生产和销售,2018年净利润为-969.85万元。

孙公司是新荣电源(成立于2016年4月6日,太行电源持股100%)、荣泰电源(成立于2013年10月17日,太行电源持股51%)主要从事二次电池销售。此外,新荣电源还从事电池系统的销售。2018年,上述两家公司的净利润分别为-582900元和394300元。

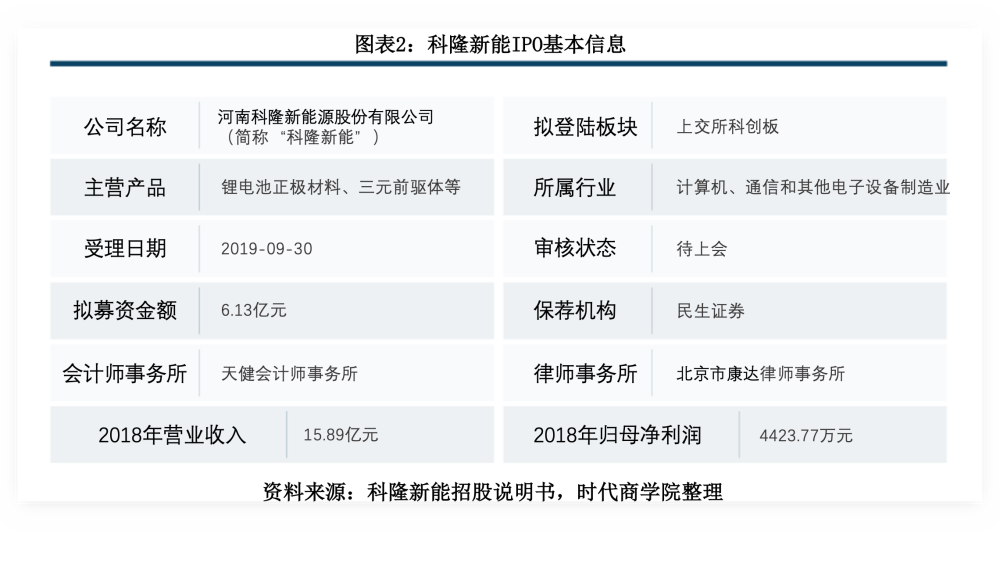

此次科隆上市的基本信息如下。

一、应收账款周转率低于同行

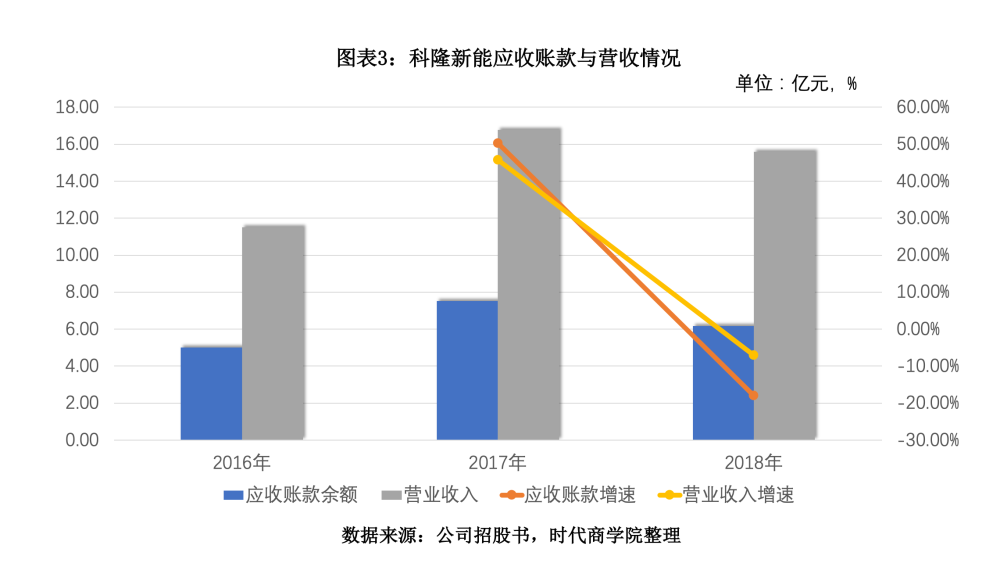

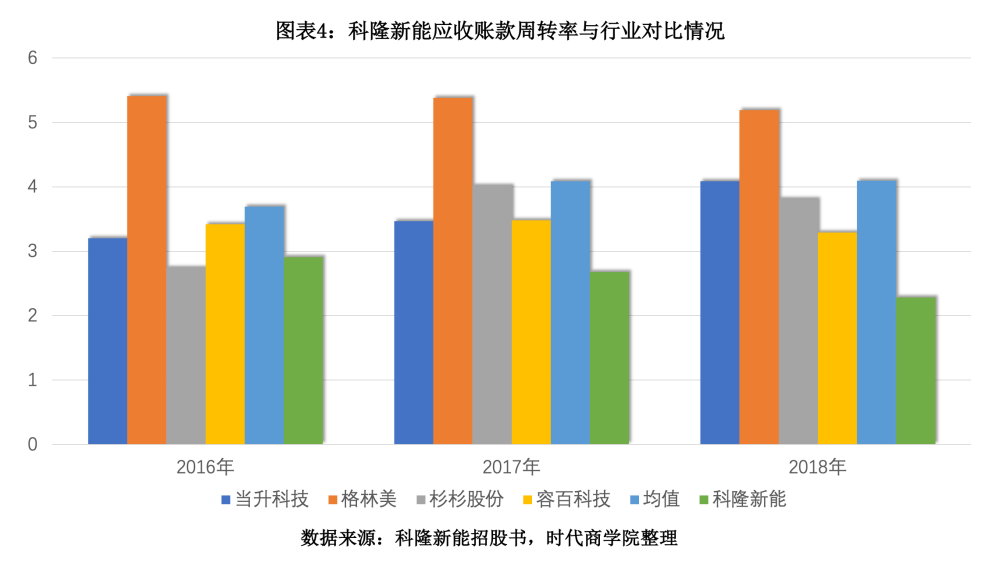

营业收入的增长是衡量企业持续经营能力的重要指标。应收账款的比例能够真实反映企业的经营能力。时代商学院发现,科隆信能近年来经营收入波动较大,应收账款居高不下,周转率低于同行。

招股说明书披露,2016年至2018年,科隆信能的营业收入分别达到11.51亿元、16.77亿元和15.59亿元,2017年和2018年的增长率分别为45.71%和-7.03%。同期,公司应收账款余额分别为5.01亿元、7.52亿元和6.17亿元,2017年和2018年分别增长50.28%和-17.96%。

可以看出,2017年,科隆信能的应收账款增速快于收入增速。虽然2018年有所改善,但报告期应收账款占比仍达到40%左右,分别为43.52%、44.88%和39.6%。高应收账款很考验企业的运营能力。如果对下游客户缺乏议价能力,很可能会影响企业应收账款的周转率,甚至坏账,从而影响公司业绩。

相比之下,时代商学院发现,近年来施能科隆的应收账款周转率逐年下降,且波动与行业水平相反。招股说明书显示,从2016年到2018年,科隆新能源的应收账款周转率分别为2.91、2.68和2.28。由于科隆信能、旭日科技、微光、杉山爱和白蓉科技的可比上市公司在报告期内分别达到3.69、4.09和4.1的平均水平,远高于科隆信能。

对此,科隆信能解释说,该公司的应收账款周转率略有下降,低于同行业可比公司的平均水平。该公司的二次电池主要用于军事和铁路运输领域。客户根据年度预算、决算和资本计划付款,应收账款的账龄相对较长。锂离子电池产品的周转率较低,因为受新能源汽车下游补贴政策的影响,部分应收账款长期未能收回。

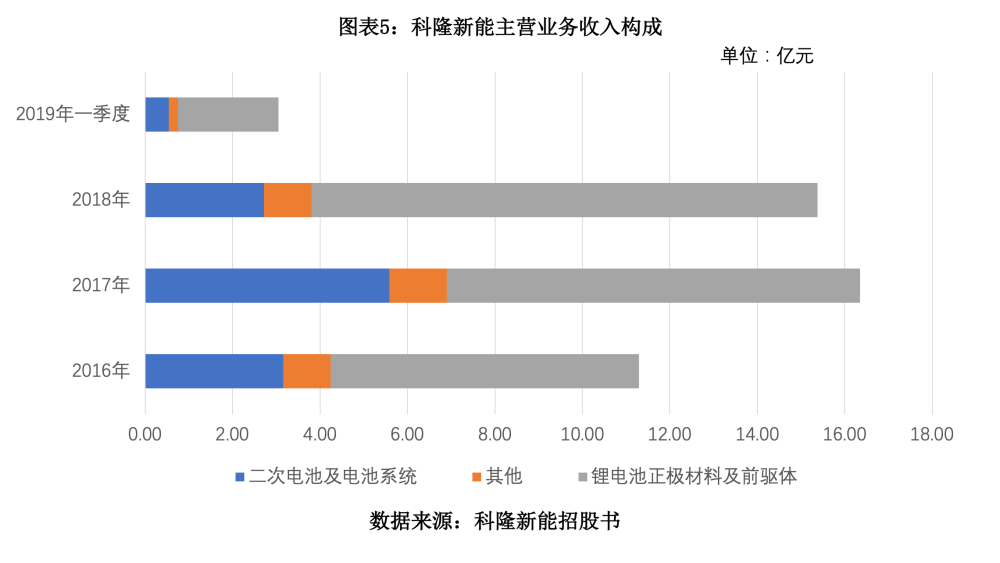

然而,锂电池正极材料业务是科隆新能的主要收入来源。该产品逾期应收账款可能是科隆信能应收账款周转率处于较低水平的主要原因。2016-2019年第一季度,包括科隆能源前驱体在内的正极材料销售收入分别达到7.05亿元、9.45亿元、11.57亿元和2.3亿元,分别占当前主营业务收入的62.42%、57.77%、75.21%和75.35%。

时代商学院(Time Business School)此前在其研究报告《锂电正极PK,科隆新能缘何被容百科技逆袭》中指出,科隆信能2018年的收入增长出现负增长,成为行业内唯一一家在大型企业中落后的公司,主要是因为它在三元电池布局方面落后于同行。在这份报告中,科隆信能的应收账款周转率低于同行,可能是因为其缺乏产品竞争力,这间接导致其与下游客户的议价能力较弱,从而影响了应收账款的回收质量。

针对上述问题,时代商学院于3月26日致函科隆信能,但截至撰写本文时,对方仍未回复。

应收账款回收效率低下会给企业带来坏账风险。根据招股说明书,截至2019年3月底,科隆信能共有17家客户存在经营问题,应收账面余额总额为4797.7万元。其中,郅都电动车有限公司(以下简称“郅都电气”)应收账款余额高达3958万元。对于上述企业的应收账款,科隆信能已计提坏账准备2897万元。

此外,该公司于2019年7月与郅都电气签署了《债务减让协议》,将其对郅都电气的债权减少至1866.58万元。此外,报告期内,科隆新按账龄计提应收账款坏账准备2782.26万元、4436.87万元、3767.66万元和3696.41万元。

二、采购数据与供应商销售数据存差异

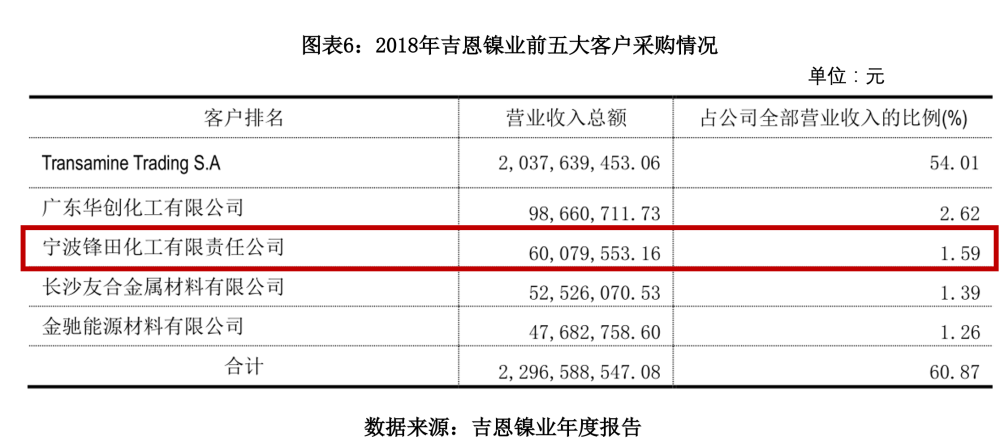

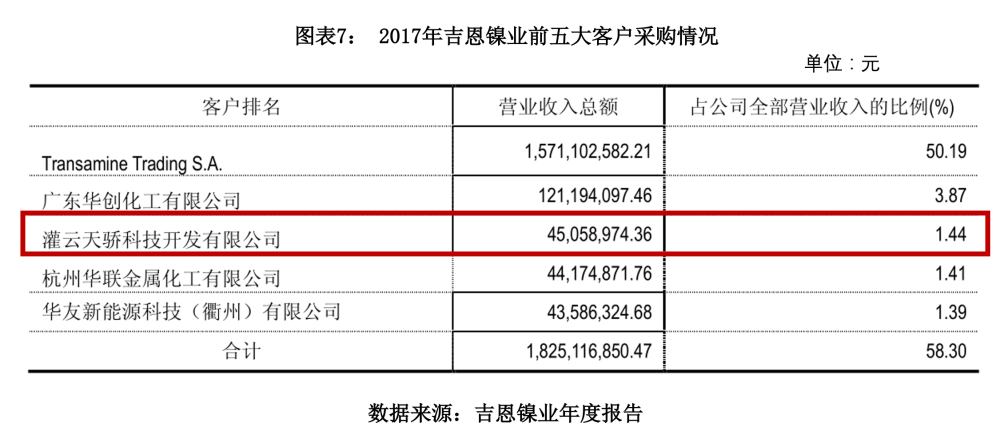

根据招股说明书,公司购买的主要原材料包括硫酸镍、硫酸钴、硫酸锰、碳酸锂、氢氧化锂和银。报告期内,科隆新能源从前五大供应商的采购额分别达到3.76亿元、5.58亿元、5.64亿元和1.35亿元,分别占本期原材料采购总额的43.05%、42.88%、46.59%和50.78%。其中,吉恩镍业及其控股公司(以下简称“吉恩镍业”)的收购金额引起了时代商学院的关注。

2017年至2018年,科隆信能分别向吉恩镍业购买了6065.59万元和6642.43万元,分别占本期原材料采购总额的4.66%和5.49%。然而,与吉恩镍业本年度的财务报告相比,发现公司前五大客户名单中的第三大客户在2017年至2018年期间的营业收入分别为4505.9万元和6007.9万元,与科隆新能源对吉恩镍业的购买量相当,但科隆新能源并未出现在其前五大客户名单中。

根据吉恩镍业的统计,科隆新能源公司购买的原材料数量

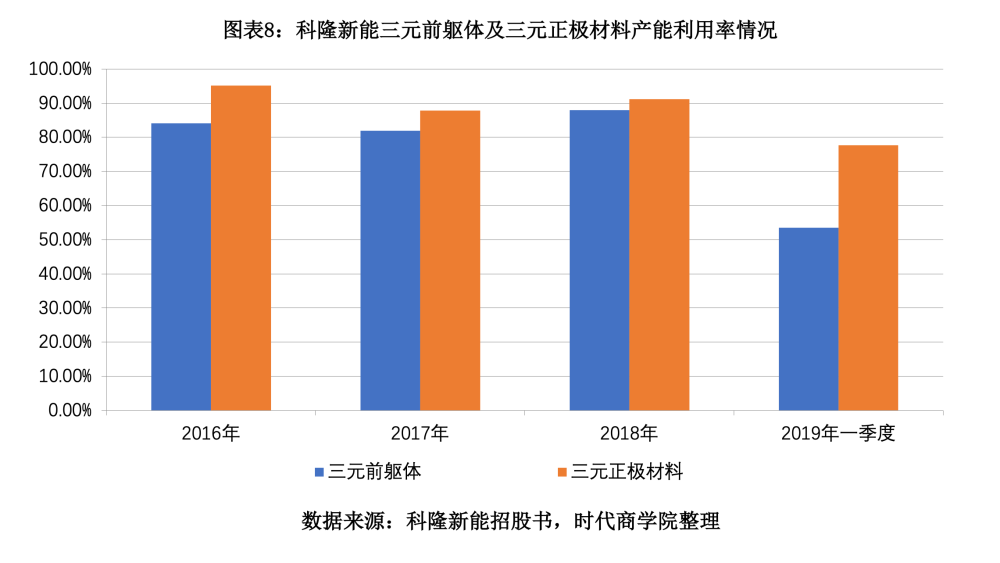

值得一提的是,科隆信能于2018年3月24日召开临时股东大会,审议批准了3.25亿元的增资计划,作为三元前驱体和三元材料生产线的产能。然而,2017年,上述两项业务的产能利用率分别仅为81.9%和87.88%。此外,科隆信能计划用91.35%的首次公开募股所得(总计5.6亿元)来扩大三元前驱体和三元阴极材料的产能。我不禁怀疑这个项目的真实性和可行性。