目前,香港股市的整体股息率仍接近4%,处于过去20年近90%的高分区间。这意味着,与目前的无风险利率水平相比,这种资产的回报率是性感的。

本文为 《格隆汇》 与腾讯新闻联合出品,未经许可,禁止转载,违者必究。

作者:陈肖纯

新的全球冠状肺炎疫情的意外爆发引发了全球资本市场前所未有的危机。

在很短的时间内,全球金融市场陷入了像黑洞一样的流动性危机,这也刺激美国股市在过去一个月上演了无数“见证历史”的恐怖时刻。

在一个多月的时间里,美国股市在峰值时损失了近10万亿美元,超过了a股的总市值。

(来源:风)

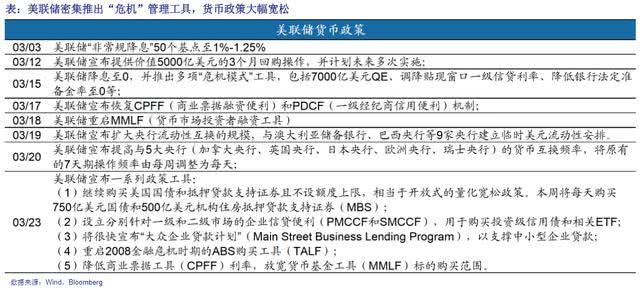

为了填补突然出现的巨大流动性黑洞,自3月份以来,美联储几乎用尽了所有拯救市场的工具:将非常规利率降至0,与9家主要央行共同努力扩大流动性互换的规模和频率,恢复各种一级和二级业务和信贷融资设施,数万亿美元的QE刺激计划,超低利率企业信贷,以及直接安排投资级企业债券、信用债券、ETF等的日常购买。释放的水总量高达6万亿美元,相当于美国4个月的国内生产总值。

(照片来源:广发证券)

至于流动性黑洞的成因,一般包括:美国股市突然大规模崩盘导致高杠杆金融资产(股票、债券和各种衍生品)面临短期风险,急需额外流动性;市场参与者选择出售风险资产来换取现金;基金份额被大量赎回;而大量企业的经营活动都在急剧下降,导致急需现金储备过冬等。

重病用猛药,效果立竿见影。在无限制QE的刺激下,美国的短期流动性压力得到缓解,股市上周反弹逾12%,为1987年以来最大的周涨幅。

那么,这个巨大的QE真的解决了问题吗?美国仍然面临什么问题?对香港股市有什么影响?

一、美国天空QE背景下的两大问题

新发肺炎疫情的爆发已成为美国金融危机的导火索。经济活动长期暂停引发的危机将成为特朗普政府头疼的问题。

一是疫情防控形势依然十分严峻。

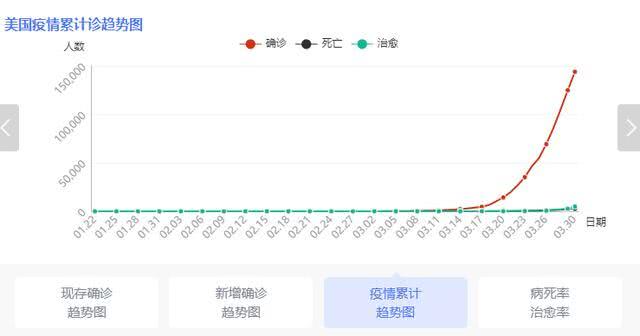

随着肺炎病毒在美国各州的全面发现,感染病例的数量迅速得到证实,最近每天增加了20,000多例。迄今为止,美国新增病例累计超过160,000例,死亡3,170人。

(来源:微博)

根据白宫首席传染病专家模型,随着流行病预防和控制的到位,美国将有多达20万新的冠状肺炎死亡病例,数百万人将被感染。

在此之前,特朗普征服一直处于“二选一”的艰难决定之中,是预防和控制疫情,还是保护经济。然而,既然流行病已经发展到这种地步,就不应该由他来作出选择。上周,特朗普征服宣布全面隔离和控制几个疫情严重的州,大多数工业和服务业将处于暂停状态。

从目前的流行趋势来看,美国对这一流行病的预防和控制只会更加严格,而且会持续很长时间。美国经济活动的暂停可能超出预期。

第二,流动性危机尚未解决,经济危机尚未解除。

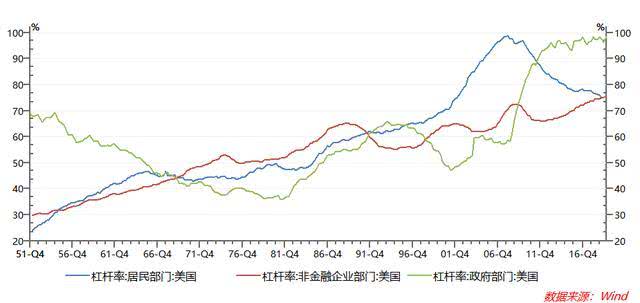

从上次金融危机到现在的十多年里,美国通过长期的低利率环境刺激经济保持高度活跃,这导致政府、企业和普通家庭的资产杠杆不断增加。到2019年,美国居民、非金融企业和政府部门的杠杆率分别达到75.2%、75.3%和98.7%。这无疑是严重泡沫的象征,并将导致美国实体经济体系抗风险能力的脆弱性。

美国政府部门、非金融企业部门及居民部门的杠杆率趋势图(1951-2019.09)

(来源:风)

现在,受疫情影响,高杠杆企业的收入大幅下降,但成本不会因下降而抵消。尽管美国政府在短期内为此提供了及时的流动性支持,但至少有大量公司债券在到期后不能得到政府的支持。

随着业务活动的长期暂停,资金缺口问题将继续出现。

特别是,自2016年以来,美国有33 354家能源企业和工业制造企业受益于高油价,这刺激了美国能源企业发行大量债券,以增加对石油和天然气项目的投资。一是得益于特朗普政府对制造业的大力支持,刺激大量企业通过发行债券增加对固定资产项目的投资。然而,这些债务突然变成了定时炸弹。

数据显示,美国页岩油公司发行了14%的美国高收益债券,全球非金融企业债券的8%由能源公司发行。如今,如此低的油价远低于这些公司的成本线。如果这种情况持续很长时间,不可避免地会造成巨大损失。

如果美国真的想在9月之后以牺牲经济为代价来预防和控制疫情,那么将会出现大规模的企业债务危机,甚至是一场新的经济危机。

美国股市将如何承受压力?

应当指出,与以往许多系统性金融危机不同,这场金融危机是由一场传染性极强的全球流行病的迅速爆发和国际原油在短时间内同时迅速崩溃造成的。其根源是非系统性危机。

因此,美联储非常有必要出台密集的宽松措施来化解短期冲击,防止实体经济从流动性危机转变为经济危机。然而,这场危机不再是一个可以用金钱迅速解决的问题。

因此,目前的情况不能简单地用以往金融危机甚至经济危机的经验逻辑来判断,而是需要根据全球流行病防治的进展和经济层面的复苏进展来分析。

第二,全球疫情防控进展是最关键的问题。

目前,最重要的问题是一场长期无法解决的高传染性疫情是否会引发经济危机。所有假设都必须以此为基础。

目前,世界上所有疫情较为严重的国家都面临着控制疫情和保护经济的选择,但最根本的主导因素仍取决于疫情,如美国、意大利、西班牙等国。

毕竟,在当前的经济全球化时代,如果全球疫情失控,任何一个国家都无法脱离接触,其经济活动都会受到严重冲击,资本市场也会受到影响。

在疫情防控更加严格的情况下,不仅美国,世界各国都将继续陷入大规模的流动性危机。

三。对香港股市的影响

港元和美元是由一个强弱不等的兑换保证联系在一起的,两者之间的流动性是直接相关的。因此,美国降息后,香港将很快跟进。

然而,由于本月初美元资产流动性突然出现危机,港元资产一度被抛售,以补充美元流动性。香港股市也遭遇了短期暴跌。

在本轮香港股市崩盘中,高流动性高质量资产的抛售最为激烈,如银行、保险、证券和其他金融类股,以及科技股和能源股。这些领先公司今年已经下跌了20%以上。

(来源:福尔图娜证券)

然而,随着QE在美国的无限量运作,美元的流动性问题在短期内有所缓解,港股也相应反弹。至少最严重的第一波冲击已经过去了。

但是,如上所述和分析,尽管美国已经实施了近6万亿美元的补水计划,全球疫情防控形势仍未见曙光,未来流动性问题仍可能长期存在。作为海外投资者的流动性储备,香港股市将直接受到未来波动的影响。

值得注意的是,香港股市的大部分主要上市公司都在内地和香港。目前,内地的防疫工作基本上取得了胜利。企业恢复生产工作正在有序进行。未来运营和业绩面临的压力将远远小于海外。因此,之前不会有类似短期大幅下跌的风险。然而,与长期外部经济波动相关的风险仍然值得警惕。

除了流动性危机带来的风险偏好之外,就香港股市而言,许多公司基本问题较少,业绩和经营稳定性在一定程度上得到保证。

与此同时,香港股票的整体估值被认为是一个绝对的低值,估值有很强的安全性。

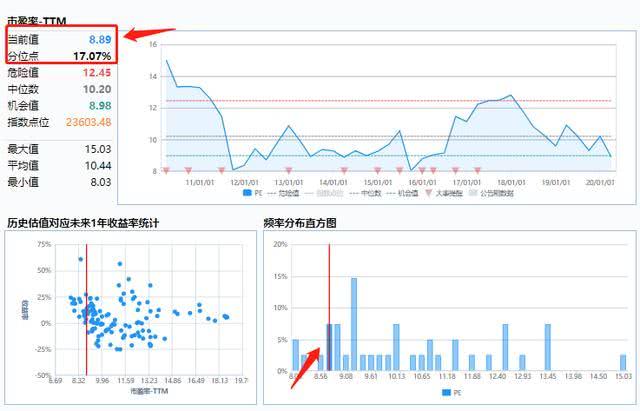

截至3月31日,香港恒生指数的市盈率已跌至8.89倍的历史低点,为2008年金融危机以来的最低水平。与此同时,市净率甚至降至1至0.91倍以下。这一突破性的低点在过去30年里只出现过两次。第一次是1997年之前的亚洲金融危机,第二次是2016年的小规模股市灾难。香港股市经过这两次上涨后,迅速启动了一个明显上涨的良好市场。

(来源:风)

此外,香港股市整体股息收益率仍接近4%,处于过去20年近90%的高分区间。这意味着,与目前的无风险利率水平相比,这种资产的回报率是性感的。

(来源:风)

但是,值得注意的是,如果疫情防控持续时间较长,香港上市公司的经营将会受到一定程度的影响。在接下来的一两个季度,股票市场的每股收益可能会向下调整,给投资回报的减少带来风险。然而,这是一个短期的不可抗拒的风险,从长远来看是值得期待的。

四、对未来的一些判断

目前,美国、意大利、西班牙、德国、法国、英国等主要流行国家都无法在短时间内报告疫情拐点,许多其他国家的病例正在迅速上升。疫情拐点的出现时间将比中国长得多,因此海外企业承担的损失风险也就越大。

目前看来,至少在第二季度,海外国家的经济仍将处于无法忍受的寒冬。在此期间,可能会出现一系列并发问题,如大量企业破产、物资短缺、失业率上升、金融活动萧条等。反映在资本市场上,这将是一个持续的负利润。至少第二季度前的业绩报告会很难看。

因此,即使美国实施无限制的QE,也不确定从现在开始就不会有担忧,后期的流动性风险仍然值得关注。

香港股市也是如此。然而,目前港股的整体估值水平处于历史高位区间,业务大多在国内市场。因此,从长远来看,没有必要过于悲观。如果疫情防控成功,海外国家在第三季度恢复经济活动,这将是一个值得把握的金窝。