记者|张毅

编辑|宸妃雅

1

白云山(600332。上海)“控风增效年”,该公司不仅未能提高效率,而且其净利润近十年来首次下降。

白云山最近披露的2019年度业绩报告显示,报告期内,白云山的营业收入继续突飞猛进,每年增长200多亿元,达到649.52亿元,同比增长53.79%。同时,归属于公司股东的净利润为31.89亿元,同比下降7.33%。

2019年,白云山两大明星产品依然表现良好,其中以王老集凉茶为核心产品的王老集健康公司主营业务收入102.97亿元,净利润13.80元。

与此同时,国产“伟哥”——枸橼酸西地那非片(“金戈威德”)的毛利率又增加了3.29个百分点,达到90.65%。该单项营业收入为7.53亿元。

此外,在过去的一年里,白云山仍然存在许多问题。净利润连续四个季度下降,扣除去年第四季度的费用后,仅达到16.4万元。虽然“金戈威德”的毛利率很高,但白云山的整体毛利率却急剧下降,也跌至近十年来的最低水平。控制费用的白云山选择了略微削减研发成本,同时仍在大规模增加销售成本,尤其是广告成本。

王声明:净利润环比下降

营业收入的增长和净利润的下降主要是由于广州医药有限公司(以下简称医药公司)和王老集药业合并所致。

2018年1月至5月,医药公司为白云山合资企业,2018年1月至9月,王老集医药为白云山合资企业。白云山于该年分别完成部分股份收购,两者均于2019年纳入公司合并报表范围。

收入方面,由于医药公司和王老集药业纳入公司合并范围,2019年白云山报告项目增加202.09亿元。

净利润的下降也是如此。与2018年相比,剔除收购医药公司和王老集药业股份的收益和去年同期股份公允价值变动的收益后,经营业绩同比增长。

年报显示,2019年,扣除上市公司股东非经常性损益后,白云山实现净利润27.46亿元,同比增长28.84%。

从每个季度来看,白云山的业绩也呈现负增长趋势,净利润环比大幅下降。

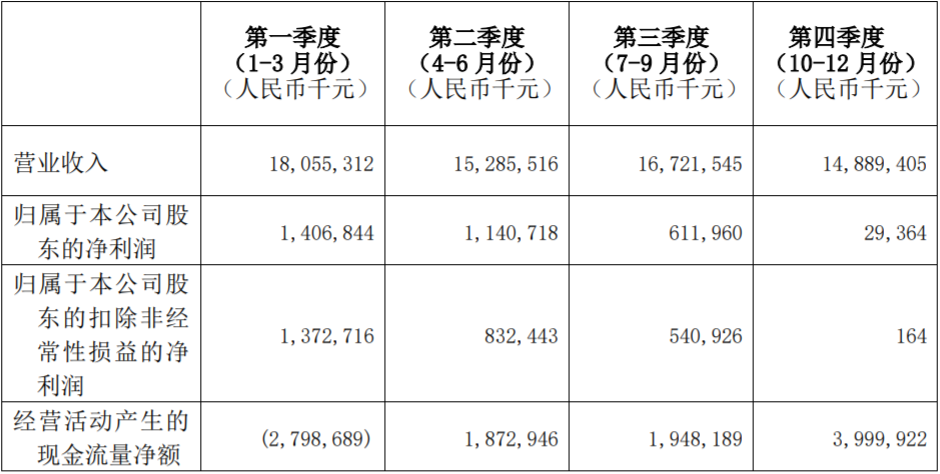

白云山的净利润在去年的四个季度里一个季度接一个季度地大幅缩水,而运营收入没有明显的大幅波动。从下图可以看出,白云山去年四季度营业收入分别为180.55亿元、152.86亿元、167.22亿元和148.89亿元,但上市公司股东应占净利润分别为14.07亿元、11.41亿元、6.12亿元和2900万元。

第四季度,营业收入占全年的22.92%,归属于上市公司股东的净利润占全年的不到1%,不包括归属于上市公司股东的非经常性损益的净利润仅为16.4万元。

2019年每季度白云山财务数据

如果时间线被向前拉,可以发现两种现象。首先,虽然白云山第四季度盈利能力较弱,但并不是全年最低。最低时期通常发生在第三季度。其次,净利润多年来波动相对稳定,而近两年波动非常剧烈,每季度利润10亿元,每季度净利润16万元,甚至亏损。

扣除单季度非盈利后的净利润来源:WIND界面新闻研究部

白云山解释说,季度业绩波动很大。一方面,由于下半年逐渐转入淡季,公司加大了产品推广力度,开始

第一个原因与白云山的表现周期有关,上半年表现弱,下半年表现弱。第二个原因是去年面临的新问题。

这也让人们担心2020年的表现。——原材料的上涨趋势会继续影响今年的利润吗?

毛利率为90%的“金戈威德”也没有拉动业绩。

白云山母公司扣除费用后的净利润增长率比收入增长率低25个百分点左右,差距仍然很大,其业绩与公司的毛利率有关。

白云山的毛利率也创下近十年来的新低,其销售毛利率从2018年的23.84%下降到2019年的19.82%,降幅达4.02个百分点。

资料来源:界面新闻研究部

白云山形成了“大南药”、“大健康”、“大商业”和“大医疗”四大商业板块。年报显示,两大业务的毛利率正在下降,即“大南药”毛利率下降4.89个百分点,“大企业”下降0.22个百分点。由王老吉的大健康公司主导的“大健康”板块也上涨了7.38个百分点,达到50.81%的历史高点。

可见,白云山毛利率下降的主要是“大南药”业务。

在大南药业务中,化学药品毛利率下降7.22个百分点,中成药毛利率下降1.41个百分点。

在产品方面,在白云山披露的18种主要产品中,只有5种有正的毛利率。

尤其令人担忧的是白云山的明星产品枸橼酸西地那非,其毛利率上升了3.29个百分点,达到90.65%,而与此同时毛利率已经很高了。

这一单项去年贡献了7.53亿元的营业收入。年度报告显示,2019年枸橼酸西地那非片的销量将达到6175.94万片,同比增长近30%。

白云山毛利率超过50%的有滋肾愈泰丸(84.25%)、消渴丸(59.99%)、头孢地尼胶囊(58.12%)、阿加酚粉系列(53.11%)和头孢肟系列(50.97%)。丰油净系列、头孢丙烯系列、川贝枇杷膏等产品的毛利率已降至50%以下。

然而,国内伟哥也未能挽救白云山毛利率整体下滑的局面。

广告成本飙升,研发支出不到1%

在白云山自称的核心竞争力中,它为自己不断完善的科研和创新体系感到自豪。然而,在具体操作中,情况正好相反。

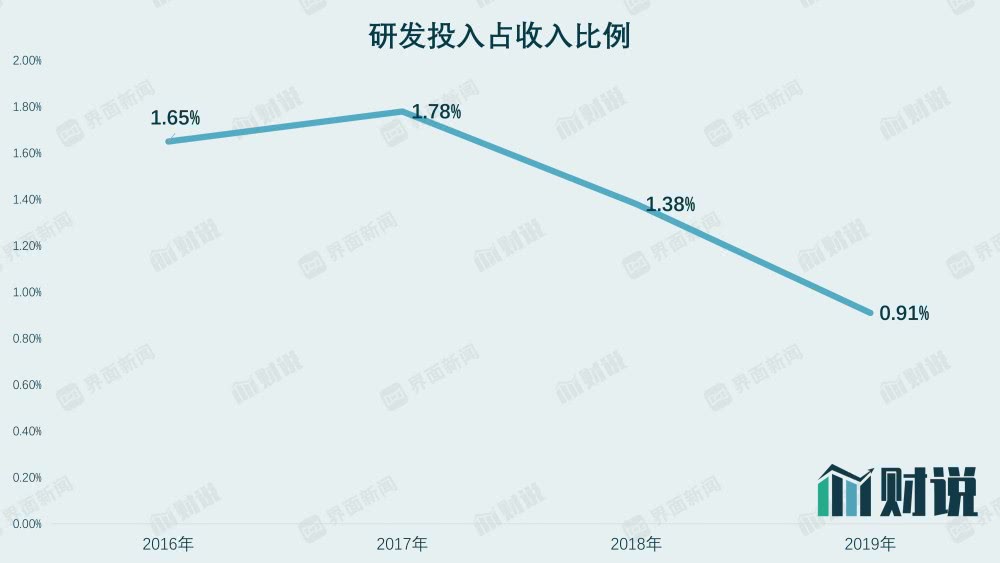

尽管收入增长了50%以上,但白云山2019年的研发成本为5.77亿元,比2018年的5.85亿元下降了1.53%。

从投资R&D的收入比例来看,过去几年R&D在白云山的投资比例不到2%。2019年,本已很低的研发投资比例首次降至1%以下,至0.91%。

资料来源:界面新闻研究部

R&D投资是公司内生增长的核心驱动力。2019年年度报告尚未披露。据界面新闻统计,2018年深湾中药行业67家公司中,只有6家公司研发支出占营业收入的比例不到1%,19家公司研发支出占营业收入的比例不到2%。与此同时,21家公司将超过4%的营业收入用于研发。

白云山近年来的研发投资一直处于同行业的下游。大多数已披露2019年年报的中国医药行业上市公司去年也增加了研发投资。因此,可以预测,去年白云山的研发排名将会下降。

白云山表示,公司正在积极调整研发战略,以降低研发风险。

2019年,国家将陆续出台一系列创新药物和生物药物政策法规,进一步规范新药临床研究。

在这一宏观环境下,白云山积极调整新产品研发和应用战略,将重点放在下属企业关注的专业领域的新产品研发上,深入开发满足市场需求的产品。不断推进生物医药、化学药品、中成药等领域新产品的研发,名优产品的二次开发,仿制药质量和药效一致性的评价研究。

白云山认为,“现阶段对研发的投资能够满足未来发展的需要”截至本报告所述期间结束时,白云山有251种产品正在研究中,14种产品已申报。主要领域包括新药开发、仿制药一致性评价、二次产品开发、食品和保健食品开发等。

在2020年发展战略和工作计划中,白云山表示将进一步加大科研投入,加快创新药物、生物药物和高端仿制药的研发。

与研发投资相反,白云山在广告方面并不吝啬。

2019年,白云山的销售成本为63.85亿元,同比增长26.26%。最重要的增长之一是广告费用的增加。

2019年白云山将投入13.27亿元用于广告宣传,占销售费用的20.78%。2016年至2019年,白云山的广告费用分别为5.11亿元、5.67亿元和10.45亿元。其2019年的广告投资将从2018年的高基数增加2.82亿元。

为了打入年轻消费群体,王去年推出了新的代言人,推出了网上线下联动沟通,推出了多维度多媒体品牌回春营销,拓展了年轻消费领域。

与此同时,庞大的健康板块仅靠王老吉的单一支持是不够的。为此,白云山还推出了王老吉的花椒系列和茉莉花凉茶新产品。

这些可能就是去年白云山广告费用增加的原因。

资料来源:界面新闻研究部

对于2020年,白云山最期待的是医药公司的拆分和上市过程。

在年报中,白云山表示,公司将继续推进资本运营和投资并购,帮助扩大外延,“推进医药企业境外上市相关工作,优化资本结构,拓宽融资渠道;积极推进各行业投资和并购,有效利用社会资本,实现集团的广泛发展。”