正在蔓延的新皇冠肺炎疫情正在严重影响美国经济。尽管在能源板块的拉动下,道琼斯指数在一夜之间上涨了近500点,但这种短暂的欢欣仍无法消除市场对美国股市是否会重挫的担忧。

今天(3月3日),美国即将发布3月份非农就业数据,此前一些机构预测3月份非农就业将出现负增长,可能创下近10年来的最差表现。美国劳工部公布的隔夜数据显示,上周初,申请失业救济的人数增加了666.8万人,远远超出市场预期,是此前记录的两倍。尽管美国总统特朗普希望尽快恢复经济秩序,但美国媒体的一项民意调查显示,81%的受访者认为社会异化措施应该继续,只有30%的受访者表示美国经济正朝着正确的方向发展。

为了应对资本市场的波动和缓解经济下行压力,美国国会通过了有史以来最大规模的紧急经济救援计划,向受影响的行业提供有针对性的补贴,向州和地方政府提供税收减免和金融支持,同时美联储通过零利率、无限制量化宽松(QE)和各种信贷工具维持市场流动性。

一系列救市措施暂时结束了美国股市的大规模恐慌性抛售。道琼斯指数一度从上周低点反弹逾20%,进入技术性牛市。然而,由于三大股指未能触及20日移动平均线,反弹暂时停止,成交量萎缩反映了投资者的谨慎情绪。

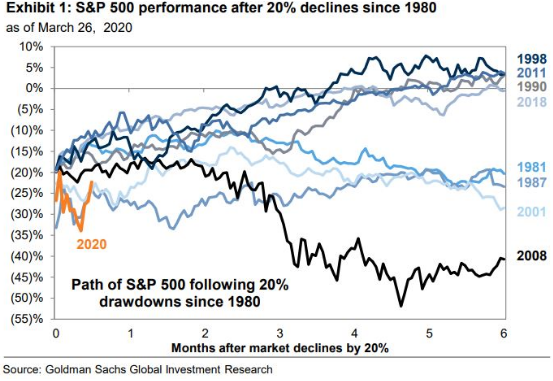

该机构对未来市场的看法仍存在明显分歧。摩根大通和摩根士丹利认为,本轮美国股市低点可能已经出现,而高盛认为,二次探底是不可避免的。

经济利空或持续释放

特朗普周二警告美国,它将面临“非常非常痛苦的两周”白宫官员预计,新的冠状病毒肺炎造成的死亡人数将在未来两周达到峰值,10万至24万人在疫情控制下死亡,150万至220万人死亡且未得到控制。

不断升级的隔离和控制疫情的限制已导致全球商业陷入停滞,美国经济也开始降温。制造业开始萎缩。3月份,美国市场制造业的最终采购经理人指数为48.5,为2009年8月以来的最低水平,新订单指数创下近10年来的最差表现。服务业也受到了影响。以梅西百货为代表的零售商允许员工休无薪假。美国餐饮协会上周对4000家企业进行的调查显示,3月前三周,总收入平均下降47%,亏损超过250亿美元。11%的受访者计划在30天内“关门”。

就业市场首当其冲。上周,申请失业救济人数增加了666.8万人,远远超出市场预期,达到创纪录的高水平。失业的风险正在增加。作为非农业报道的前哨,美国农业发展党的就业人口在三月份减少了27,000人。穆迪首席经济学家马克·赞迪(Mark Zandi)表示,更高的失业率迫在眉睫,失业总人数可能达到1000万至1500万。圣路易斯联邦储备银行本周预测,由于这种流行病导致的失业人数将达到4700万,失业率将达到32%。

牛津经济研究所(Oxford Economic Research Institute)高级经济学家詹姆斯沃森(James Watson)在接受《第一财经记者》(First Financial Reporters)采访时表示,尽管美国的刺激政策有助于避免经济持续低迷,但不足以避免衰退。可以看出,大约三分之二的美国人处于自我孤立状态,这意味着经济活动和就业将急剧萎缩。

沃森预测,第二季度美国国内生产总值将经历有史以来最严重的季度收缩,降幅超过20%,远远超过金融危机期间的水平。这一流行病的短期经济损害将比全球金融危机期间更加严重和迅速。

作为美国经济的引擎,消费者仍然是稳定国内生产总值的关键。受疫情影响,消费者信心从历史最高水平下降。3月份,美国商会的消费者信心指数从132.6降至120.0,为2017年7月以来的新低。美国商会数据主管林恩·佛朗哥(Lynn Franco)表示,随着疫情开始对经济产生广泛影响,消费者信心的前景越来越黯淡。此前,美国密歇根大学消费者信心指数3月份收于89.1,为2016年10月以来的最低水平。

沃特森向第一财经记者表示,预计美国经济不会快速恢复到先前的活动水平,如果疫情得到控制,美国家庭支出及企业信心将逐步改善。整体的经济回暖步伐将是渐进式的,相较于V型反转,U型复苏的可能性更大。

美股3月低点或再受考验

由于规模空前的刺激政策,美国股市在不到一周的时间里出现反弹。然而,在经济形势预期不断恶化的背景下,对于美联储无限制的流动性支持是否能阻止市场再次创新,制度差异依然明显。

华尔街两家主要投资银行摩根大通和摩根士丹利都认为,在3月份的大幅调整后,大多数高风险资产显示出与经济衰退相对应的较低区间,而以高盛(Goldman Sachs)为代表的机构预计底部不会得到证实。

摩根大通首席策略师约翰诺曼(John Normand)在该研究报告中表示,此前为市场稳定和复苏设定的条件已基本得到满足,包括类似衰退的定价、投资者头寸的逆转以及非同寻常的财政刺激。

疫情仍然是最大的不确定因素。该报告称,短期内市场仍将动荡,但基于基本面和技术风险,有选择地增加风险资产的配置是合理的。除了石油和一些新兴市场货币,包括股票和债券在内的大多数市场可能已经见底。诺曼德预测,今年第二季度,多数风险资产会上涨,他建议投资者分步进入严重超卖的市场中,特别是各国央行介入购买的资产值得重点关注。

摩根士丹利首席美国股票策略师迈克·威尔逊(Mike Wilson)与诺曼德持有类似观点。他认为,尽管股指通常会在熊市中回到低点,以确认最早的底部,但这一次不同,因为市场之前经历过一轮强制清算,涉及系统性策略以及被动、主动策略和散户投资者。

威尔逊在报告中表示,如果美国股市要达到新的低点,就需要新一轮的强制清算,但这一阶段可能不会再次发生,就像2018年12月中下旬的恐慌性抛售一样,当时美国股市没有再次触底。他认为美国国会上周通过的财政刺激方案应该在一定程度上有助于减轻对经济的冲击,预计标普500指数年末目标位2700点,较当前水平上涨3.5%左右。

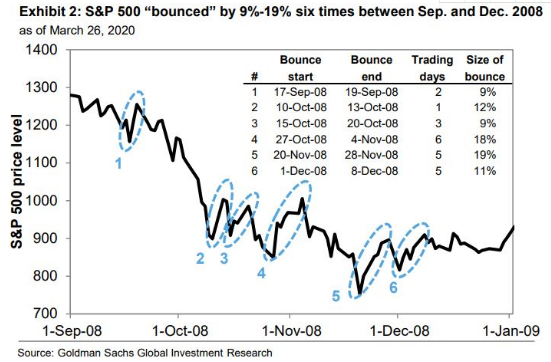

与马来西亚和马来西亚相对乐观的预期相反,高盛首席股票策略师科斯汀(David Kostin)认为市场将二次探底,他在报告中回顾了金融危机时期美股的走势,指出在2008年9月到2008年12月之间有六次明显的反弹,幅度达到或超过9%。的反弹大多与货币或财政政策支持的乐观情绪有关。最终的市场低点直到2009年3月才出现,当时美国经济开始企稳。

因此,高盛认为,未来几周市场将面临深度调整。“从战略上讲,我们预计S&P 500指数将在今年年底升至3000点,但从战略上讲,我们警告投资者不要追求这一反弹。如果上周S&P 500指数的低点2304成为熊市的最低点,那么这将是历史上最快的牛市-熊市转换,只需要23个交易日。从历史上看,自20世纪50年代以来,确认熊市底部平均需要17个月,没有一个是在3个月内完成的。”报道说。

此外,企业回购的减少也是一个负面因素。最近几周,近50家美国公司暂停了现有的股票回购授权,总规模达1900亿美元,相当于2019年回购总额的近25%。过去几年,回购一直是美国股市的一个重要需求来源。波动性上升和股票估值下降是回购减少的可能后果之一。

科斯汀认为,市场底部必须符合三个标准:第一,病毒在美国的传播开始放缓,从而了解病毒对经济的最终影响;其次,有证据表明,美联储和国会为支持美国经济而采取的“非常措施”已经足够。尽管政策制定者显然愿意拯救市场,但只有时间才能证明这些措施在限制企业违约、破产和裁员方面有多成功。最终,投资者的恐慌被完全释放。根据他们设定的市场情绪指数,3月份的抛售仅导致1.4个标准差的下降,而在最近两次熊市中,数据下降了超过2个标准差。

瑞银也预判跌势将重启,从目前的市场环境看“抛售疲劳”可能已经出现,因为投资者们对渐进式的坏消息的反应已不再像前几周那样疯狂。不过考虑到感染率在一段时间内可能会继续增长,市场尚未看到增长型股票核心头寸常出现投降式抛售,所以现在就说美股已经真正触底还为时过早。

瑞银认为,股市、利率和外汇市场的波动性可能已经见顶,目前正从极端水平缓慢下降。在所有资产类别中,股票仍是最悲观的(预期增长率为0.3%),其次是大宗商品(0.7%)、利率和信贷市场(均为0.9%),而周期性货币的前景最为乐观。