1

事件

据世界通信、通信产业网、Sina.com等主流媒体近日报道,工业和信息化部近日发布《关于调整互联网骨干网网间结算政策的通知》,进一步实施互联网强国战略,建立科学合理的网间结算关系,加快网络设施建设,加快减收费用,促进中国互联网产业和数字经济发展,调整中国互联网骨干网网间结算政策。

2

招商观点

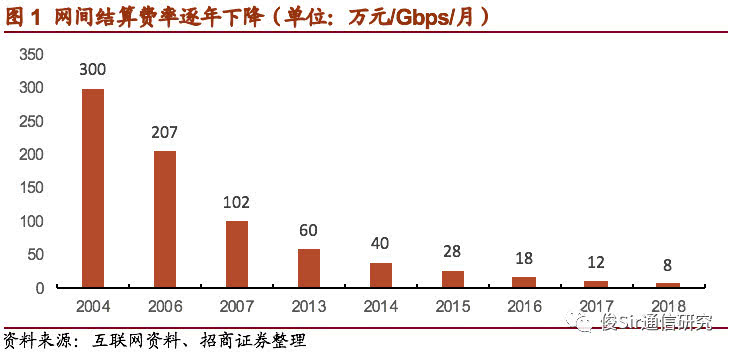

1、互联网网间结算成本处于逐年降低趋势

网间结算是指当不同运营商之间发生短信、彩信、电话、互联网数据接入等业务时,发起方所属的运营商需要向接收方的运营商支付一定的费用。本通知主要涉及与互联网数据相关的网络之间的结算。互联网业务中运营商的互联主要包括三种类型:通过互联网交换中心(NAP点)的互联、对等直接连接和交换互联。由于历史成本和投入成本的原因,中国电信运营的中国互联网络和中国联通运营的UNINET在出口带宽、IPV4地址和特定数据存储资源方面具有很大优势,这决定了它们在市场交易中的绝对优势。以前,其他运营商与电信和联通之间的互联一般都是基于单向结算政策,即其他运营商向电信和联通支付单向互联费用,而电信和联通则是在对等基础上进行连接,以两种方式结算。网间结算费率由工业和信息化部统一规定。近年来,为了促进互联网互联互通的发展,工业和信息化部在2018年不断将网间结算费率下调至8万元/Gbps/月,即1Gbps网间接口带宽的月成本为8万元。

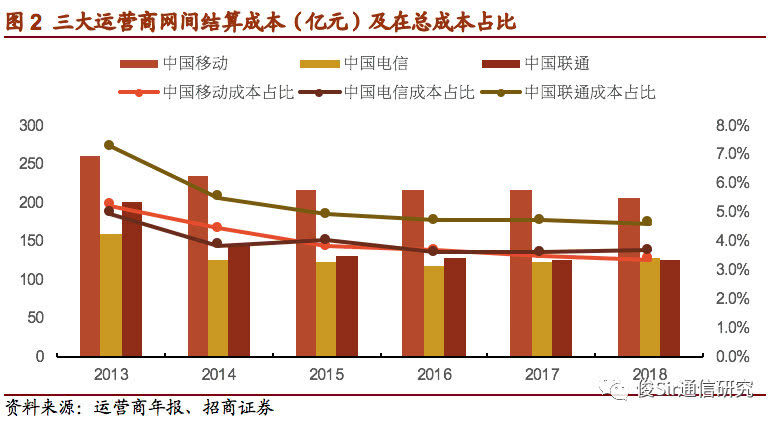

2、中国移动有望直接受益本次调整,电信联通结算收入影响较大

从成本方面来看,三大运营商需要为语音、短信和数据的互联付费。中国电信和中国联通主要集中在语音和短信的结算上,而中国移动的互联网网络结算成本占总成本的比重很大。从绝对数字来看,中国移动近年来的支出最多,几乎是中国电信或中国联通的两倍。这主要是由于向中国电信和中国联通单向支付结算费用,用于cmnet网络之间的结算。从总成本的比例来看,三大运营商的网间结算费用在过去三年占总成本的3%-5%,相对稳定。比例最高的是中国联通。从收入方面分析,中国移动依靠其在移动用户数量上的优势地位,网络间语音和短信结算收入较高,中国电信和中国联通在网络间结算收入中所占比例较大。工业和信息化部的通知要求取消中国移动、中国电信和中国联通之间互联网骨干网的单向结算政策,实行点对点互连不结算。中国移动从这一调整中受益匪浅。有望在不降低网间结算收入的同时,大幅降低网间结算成本,或有助于加强5G网络建设投资。中国电信和中国联通的结算成本将保持不变,但收入将减少。

3、中国广电和中信网络市场竞争力有望得到加强

经过几轮拆分/合并,中国电信、中国联通和中国移动在2008年形成了三大运营商的格局。中国广播电影电视集团和中信网络分别于2016年和2019年获得基本电信服务牌照。到目前为止,全国有五家基础电信运营商,都有资格经营互联网数据传输业务。近年来,中国广播电视加大了对互联网骨干网建设的投入。工业和信息化部已确认其作为互联网骨干网络单位的身份。它可以通过互联网交换中心(NAP)和全国13个骨干直连点与其他骨干网单元连接。中信网络拥有一个已投入商业使用多年的奔腾1号主干网,总长度为3200米

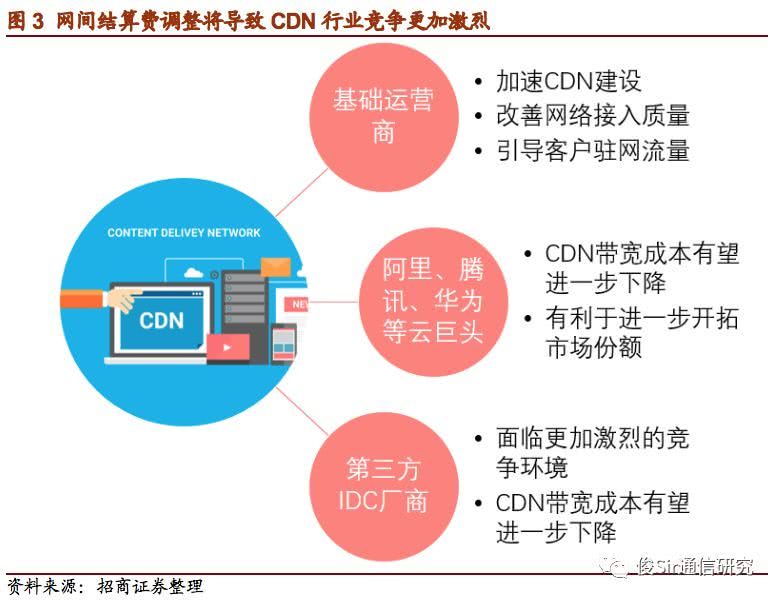

4、CDN带宽成本有望大幅下降,但市场竞争或将更加激烈

我们认为本次调整,一方面有望使得CDN企业带宽成本进一步下降,另一方面可能会导致CDN市场竞争更加激烈:以中国移动为例,虽然此次调整实现了三大运营商之间的对等互联、互不结算,降低了其他商业运营商的网间结算成本,但由于互联网网间互联带宽和主导资源运营商互联意愿的影响,网间互联资源的质量与网内资源的质量仍存在一定差距。我们相信,基础电信企业将继续投资建设自己的CDN资源,提升网络使用体验,发展CDN商业服务。

基础电信企业有望加速CDN建设,改善网络接入质量,引导客户驻网流量。CDN的上游行业主要是控制带宽资源的电信运营商。因此,CDN服务提供商没有多少议价能力。在他们的成本中,带宽成本约占30%,是一个刚性成本。取消网间结算费用预计将进一步降低CDN带宽成本。对于阿里、腾讯和华为等云服务提供商来说,他们通过价格战迅速进入CDN市场。随着带宽成本的降低,我们认为云供应商有更多的权力来抢占市场份额。

阿里、腾讯、华为等云厂商CDN带宽成本有望进一步下降,有利于进一步开拓市场份额。对于传统的第三方CDN企业来说,他们已经面临着阿里、腾讯、华为等云巨头的激烈竞争。随着网间结算费用的取消,尽管其带宽成本预计将大幅下降,但我们相信,随着运营商加大对CDN的投资,以及阿里、腾讯、华为等云巨头的CDN业务进一步扩张,传统的第三方CDN企业将面临更加激烈的竞争环境。此外,这一调整降低了网络之间的结算费用,并明确要求不得将第三方非法带宽资源用于网络互联。我们认为,一些第三方CDN非法企业有望被清除。

传统第三方CDN企业竞争压力有望加剧。5、

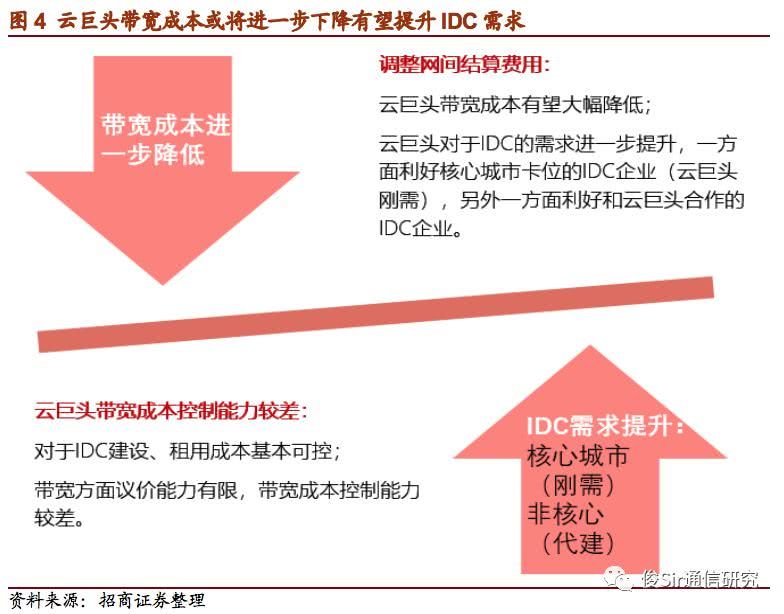

云计算业务的快速发展推动了第三方数据中心colo市场的快速增长。云计算市场的竞争非常激烈。云巨头经常面临激烈的价格竞争。他们对成本很敏感。IDC成本占云基础设施建设总成本的20%以上(核心位置投资占较高比例,云巨头缺乏获取资源的能力)。出于成本控制的考虑,云巨头基本上通过租赁第三方IDC或寻找第三方代理来控制IDC的建设和租赁成本。然而,在带宽成本方面,由于电信运营商拥有带宽资源,云巨头议价能力有限,带宽成本控制能力较差。网络间结算费用的调整有望大幅降低云巨头的带宽成本,并促进5G下游应用的快速发展。预计这将进一步提升云巨头对IDC的需求。一方面,它有利于核心城市卡中的IDC企业(云巨头所需要的),另一方面,它有利于IDC企业与云巨头的合作。

云巨头带宽成本或将进一步下降,有望提升IDC需求,利好第三方IDC企业

工业和信息化部这次调整了互联网骨干网之间的结算政策,对产业链产生了深远的影响。运营商的竞争格局可能因此而调整。中国移动、中国广播电视和中信网络将直接受益于网络间结算费用的降低。基础运营商有望进一步加强网络之间的互联及其CDN建设,从而使网络设备提供商受益。此外,云巨头的带宽成本可能会进一步下降,这有望增加IDC的需求,并惠及第三方IDC企业。6、投资建议重点推荐:【中兴通讯】【星网锐捷】【光环新网】【宝信软件】