上海银行(601229。上海)最近发布了2019年年度报告和2020年季度报告。

2019年,本行实现营业收入498亿元,同比增长13.47%,实现净利润202.98亿元,同比增长12.55%,表现较为光明。今年第一季度,该行业绩继续增长,资产质量也持续改善。

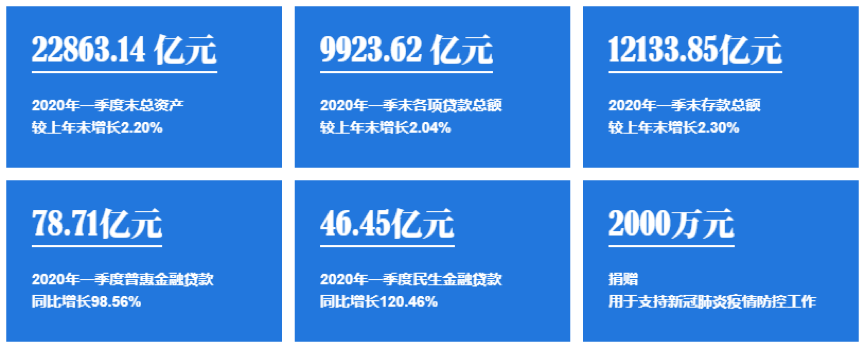

资产:截至2020年一季度末,总资产达到2.29万亿元,存贷比继续上升,结构继续优化,成本收益比继续下降。

在收入结构方面,非利息收入将在2019年快速增长,推动收入增长,显著改善收入结构。

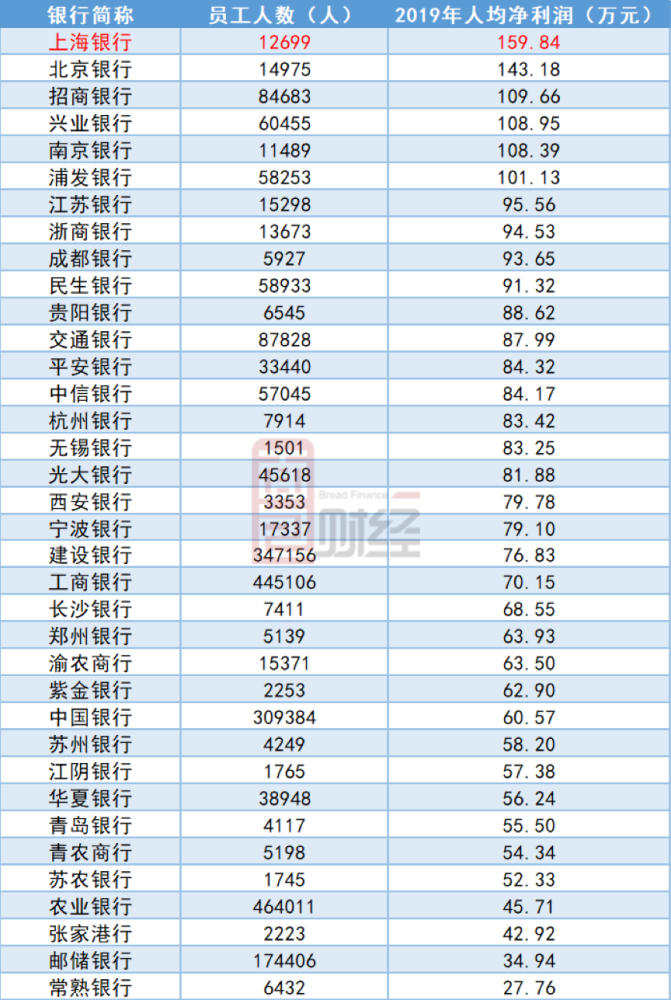

人均收入:2019年人均净利润159.84万元,人均收入392.16万元,在上市银行中排名前三。

社会责任和信贷投放:年初新皇冠肺炎疫情爆发后,上海银行响应国家决策部署,积极履行社会责任,通过上海慈善基金会捐赠2000万元,支持新皇冠肺炎疫情防控。此外,为支持疫情防控和企业复工生产,率先连接政府部门,推出专项信贷额度,防疫贷款规模居上海首位。

财务报告发布后,上海银行在全景网上召开了2019年和2020年第一季度业绩展示会。通过网络直播。

针对“上海银行在长江三角洲、广东、香港、澳门、海湾地区等重点地区的发展战略、成就和发展规划”问题,上海银行将加大资源投入,全面融入长江三角洲一体化和粤港澳、海湾地区建设。"

于今说:“长三角一体化和粤港澳海湾地区建设成为国家战略后,该地区改革开放力度进一步加强,资源配置效率进一步优化,生产能力进一步提升。对上海银行来说,这是现在和未来非常重要的发展机遇。”

上海银行行长胡友莲在业绩发布会上表示,在2019年公司利润水平达到新水平的基础上,2020年将重点关注以下几个方面:一是扩大客户群;第二,适当“量补价”;第三,做好网上布局,推进数字化运营。

胡友莲表示,在数字化运营方面,上海银行将“加强客户流失,聚焦中小客户,构建从结算、融资、财务管理到创新服务的一站式综合服务平台,全面提升网上金融服务能力,实现业务发展转型。”

净利息收入助推营收增长

2020年是上海银行三年计划的最后一年。尽管受到疫情的影响,该公司的业绩一直保持增长。

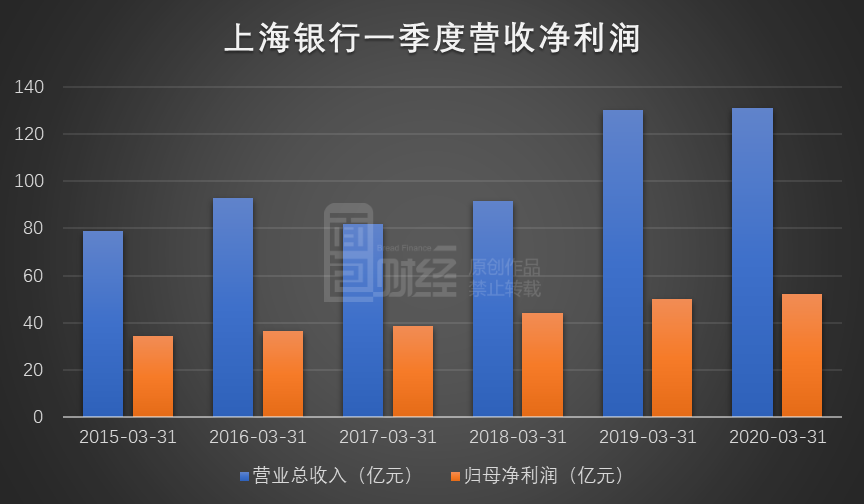

截至2020年3月底,上海银行实现营业收入130.86亿元,同比增长0.54%。母亲净利润52.37亿元,同比增长4.34%。

财务报告显示,本行净利息收入继续快速增长,计息资产规模同比增长14.26%,净息差扩大0.09个百分点,净利息收入同比增长13.95亿元,增长20.45%。

此外,我行手续费及佣金净收入同比增长1.09亿元,增幅5.98%,主要得益于债券承销、银团和代理基金手续费收入的较好增长。

尽管上海银行第一季度的净利息收入增长迅速,但截至去年底,上海银行的收入结构发生了显著变化。

收入结构改善:非息收入增长较快,人均净利润排名第一

据财务报告显示,截至2019年底,上海银行实现营业收入498亿元,比上年增长13.47%,其中非利息收入2000万元

其他非利息收入,包括其他收入、净投资收入和公允价值变动,在非利息收入中增长较快。截至2019年底,上海银行实现其他非利息净收入129.12亿元,同比增长49.41亿元,增幅61.98%。

此外,我行手续费及佣金净收入65.67亿元,同比增长9.83%,主要得益于保险机构、债券承销机构、银行卡和电子银行手续费的增长。

2019年,上海银行收入结构的改善导致净利润同比增长12.55%,达到202.98亿元。人均收入方面,本行人均净利润(归属于母亲的净利润/员工人数)为159.84万元,在上市银行中排名第一,人均收入(营业总收入/员工人数)也在前三位。

受2020年第一季度疫情影响,境内外市场利率和汇率大幅波动,对上海银行其他收入造成一定干扰,非利息收入较去年底略有下降。但总体而言,非利息收入比重保持上升趋势,收入结构继续优化。

资产结构优化:存贷款占比不断提升

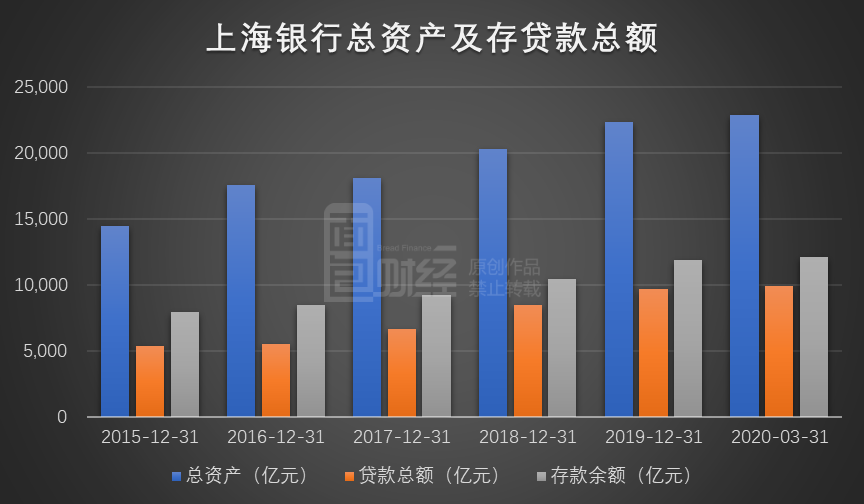

财务结果显示,截至2020年第一季度末,上海银行总资产已达2.29万亿元,较去年年底增长2.20%。贷款总额的增长是资产规模增加的主要原因。报告期末,本行客户贷款和垫款总额9923.62亿元,同比增长2.04%。

此外,上海银行还加强了产品创新,拓宽了存款来源。截至2020年3月底,该行存款总额为1.21万亿元,同比增长2.30%。

在资产规模不断扩大的同时,上海银行的资产结构也在不断优化。截至2020年一季度末,我行客户贷款和垫款总额占总资产的43.40%,与去年年底基本持平,较2018年底上升1.45个百分点。存款总额占总负债的57.68%,较去年底上升0.1个百分点。

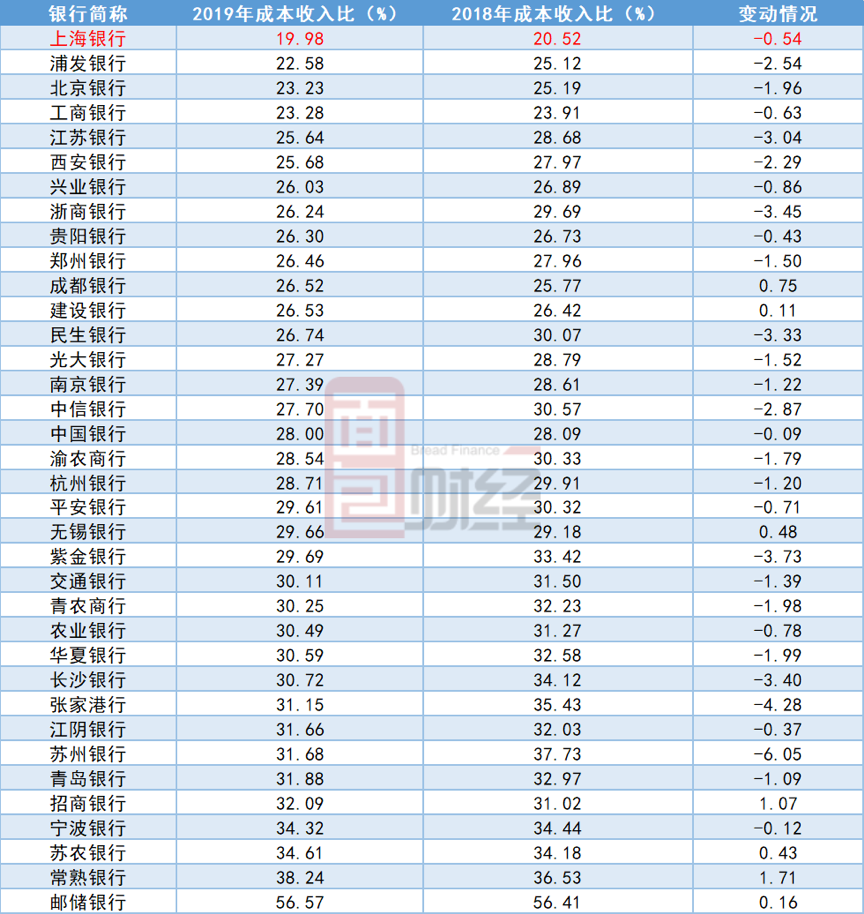

资产结构的优化也导致了银行成本收益比的持续下降。截至2019年底,上海银行的成本收益比是19.98%,比去年底高出0.54个百分点。与其他上市银行相比,上海银行的成本收益比最低。

业务转型:零售资产规模超6600亿

财务报告显示,零售业务是目前上海银行转型的重点。

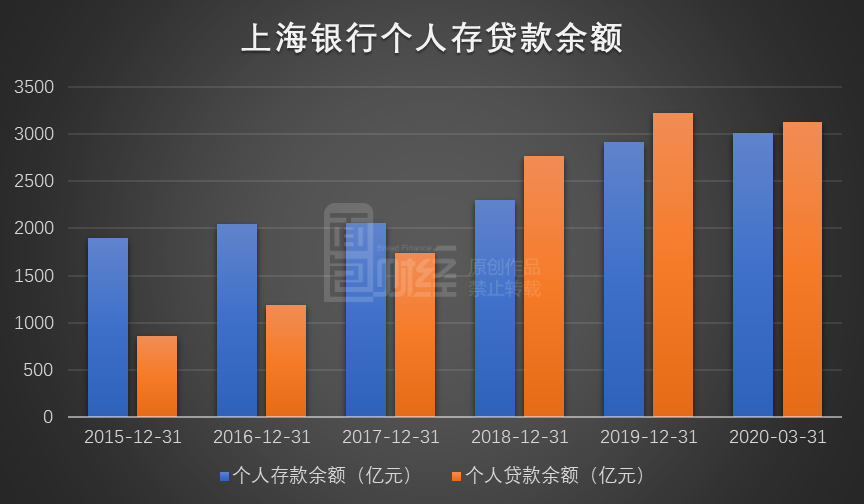

截至2020年一季度末,本行零售客户数量为1565.4万人,比上年末增长0.50%,管理的零售客户(AUM)总资产为6665.27亿元,比上年末增长4.81%。其中,上海银行个人本外币存款余额为3007.06亿元,同比增长3.42%。个人贷款和垫款余额3123.84亿元,比上年末下降2.63%。

受新皇冠疫情影响,居民消费需求短期内明显萎缩,消费市场疲软,零售信贷业务短期内增长有限。这也是该行个人贷款在第一季度略有下降的主要原因。

截至2020年3月底,消费贷款余额为1620.26亿元,占个人贷款总额的51.87%,同比下降2.58个百分点。住房抵押贷款余额989.71亿元,同比增长4.84%,占个人贷款的31.68%,同比增长2.26%。

此外,上海银行发行了968.3万张信用卡,比去年底增长了3.26%。信用卡贷款余额305.95亿元,同比下降8.73%。报告期内,信用卡交易总额303.78亿元,同比增长1.05%。

财务报告显示,上海银行积极应对疫情影响,及时调整业务重点,实现网上客户和业务分流,符合居民消费需求。自2020年3月以来,零售信贷业务稳步反弹,基本恢复到疫情爆发前的水平。

截至2020年第一季度末,上海银行拥有22.8万名客户,比去年年底增加了2.8万名。该公司存款余额为8122.97亿元,同比增长2.33%。企业贷款和垫款余额5865.94亿元,比上年末增长3.47%。公共信息显示,为了支持地区经济发展,上海银行的贷款主要投向上海。加大对优质国有企业、上市公司和城市子行业龙头企业的支持力度。

2020年第一季度,上海银行供应链金融贷款总额为128.72亿元,同比增长39.50%。普惠金融贷款78.71亿元,同比增长98.56%,期末贷款余额(由中国银行保险监督管理委员会定义)为275.80亿元,同比增长16.22%。民生金融贷款46.45亿元,同比增长120.46%,最终贷款余额309.11亿元,同比增长6.03%。

此外,上海银行全力支持疫情防控和企业恢复生产。中国率先将政府部门联系起来,推出特殊信贷额度,推出“20项措施”来预防和控制疫情,确保实体经济的稳定发展。主动降低收费和利润,降低企业融资成本,将防疫贷款放在上海首位。

支持实体经济:普惠金融贷款投放增长近一倍

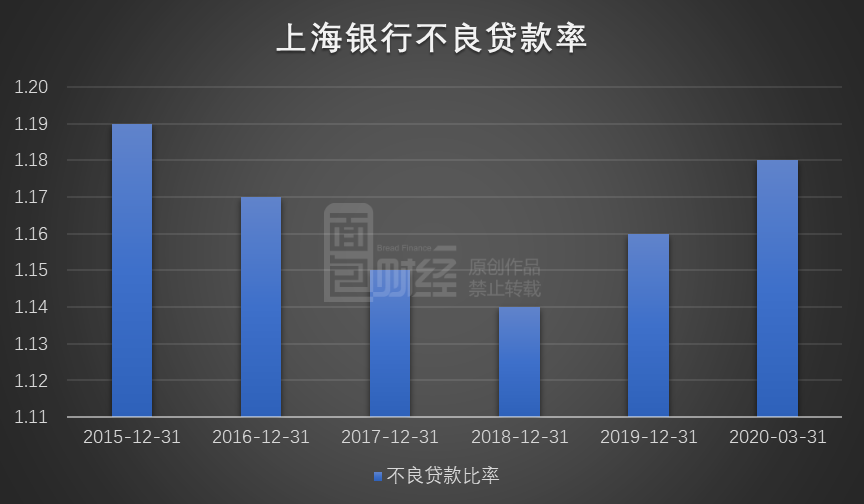

一季度报告显示,上海银行的不良贷款率为1.18%,较去年底小幅上升0.02个百分点。

历史数据显示,从2015年到2018年,本行不良率呈下降趋势。由于疫情的影响,2019年将开始上升,2020年第一季度将再次小幅上升。

《2019年度报告》显示,为支持区域经济发展,上海银行贷款主要投向上海地区,不良贷款也主要集中在该地区。然而,由于个人消费贷款的发展周期和个人不良因素对公众的影响,上海不良贷款率较前几年有所上升,这也导致我行整体不良率略有上升。

截至2020年第一季度末,上海银行的不良贷款率低于上市城市商业银行。

资产质量良好:上市城商行中排名靠前

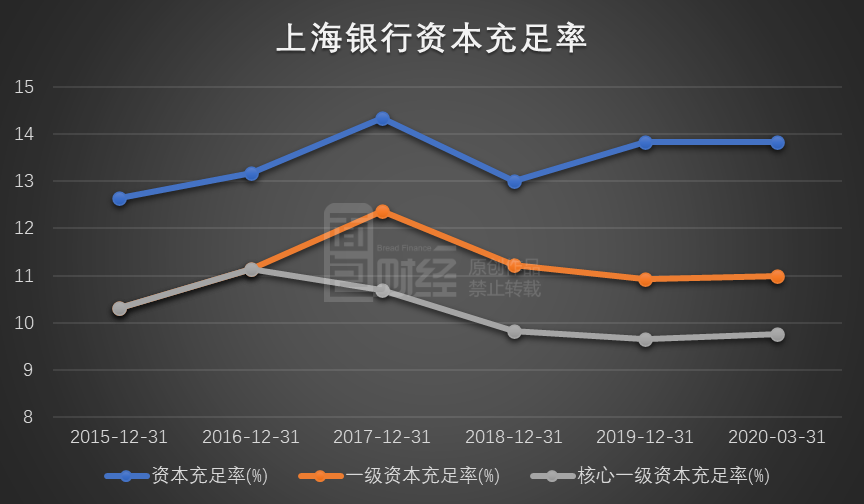

财务结果显示,截至2020年第一季度末,上海银行资本充足率比上年末下降0.02个百分点,至13.82%。一级资本充足率和核心一级资本充足率分别为11%和9.76%,比上年末分别提高0.08和0.10个百分点。

数据显示,2018年,上海银行的资本充足率出现了相对明显的下降。2019年11月,本行发行200亿元二级资本债券,全部用于补充二级资本,资本充足率迅速得到补充。

此外,上海银行计划公开发行不超过200亿元的可转换a股公司债券。可转换债券转换为股票后,募集资金将根据相关监管要求用于补充核心一级资本。本次可转债发行计划已获上海SASAC批准。实施前需经股东大会后续批准,并经中国银行保险监督管理委员会上海监管局、中国证券监督管理委员会等监管机构批准。未来可转换债券的成功发行和转换将进一步提高我行资本充足率。