进入2020年,汽车市场的疲软周期将加剧疫情的影响,进一步增加汽车产业链上下游的经营压力。

新华财经和面包财经的研究人员对100多家汽车产业链公司的财务业绩和近期资本流动进行了梳理,发现汽车和零部件公司的业绩和现金流都面临下行压力。

由于汽车产业链中上市公司的资产负债率总体上保持在较高水平,许多公司面临利息支出的刚性压力,急需再融资。今年以来,已有19家汽车产业链公司实施或计划实施定向增发,通过股权再融资补充资金。

第一季度的业绩普遍面临压力

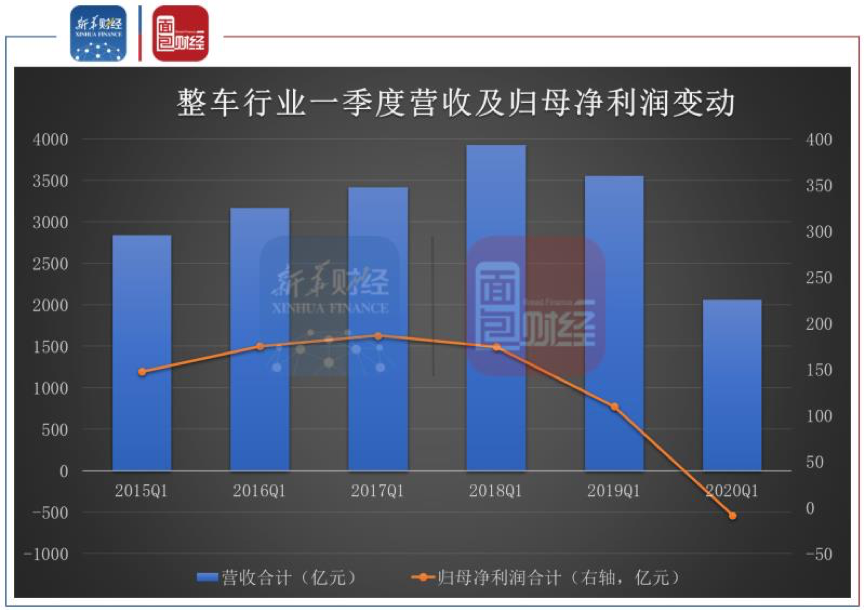

2020年第一季度,深湾汽车指数(801094)中21家整车零部件公司(不包括经历重大资产重组的一汽汽车,以下简称“样车公司”)的总收入。SI)为2056.22亿元,同比下降42.15%。归属于母亲的净利润损失总额为8.32亿元。自2015年以来,样车公司第一季度的整体表现变化如下:

图1:2015-2020年Q1样车企业整体绩效变化

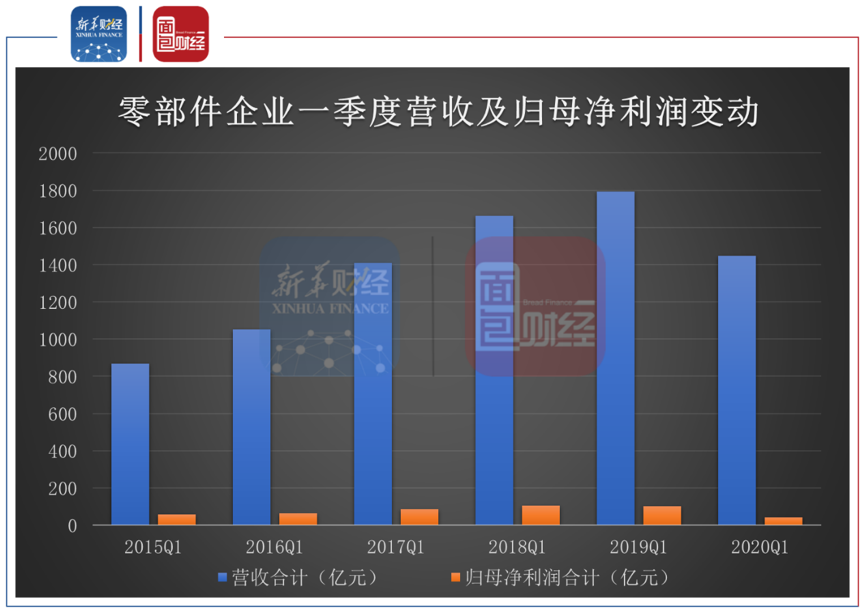

第一季度,134家汽车零部件公司在深湾汽车零部件指数(801093。公司总收入1589.79亿元,净利润54.72亿元,同比分别下降18.75%和52.05%。在组成公司中,84家拥有过去六年第一季度的数据。以这84家公司(以下简称“样件公司”)为样本进行统计,数据显示,零部件行业第一季度收入近六年来首次下降,利润比上年减半。

图2:2015-2020年Q1样件企业整体绩效变化

零部件企业的现金流下降了30%以上

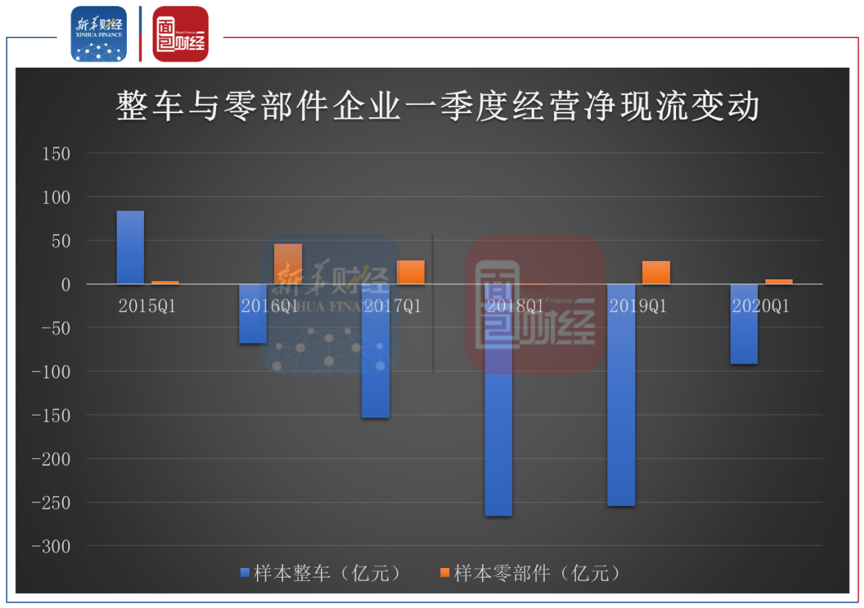

2020年第一季度,样本汽车公司经营活动产生的净现金流量(以下简称“经营现金流量”)总计91.82亿元,连续两年缩小流出规模。134家零部件企业总经营现金流为25.57亿元,同比下降31.46%。

图3:2015-2020年第一季度样车及样件企业经营现金流变化

具体而言,SAIC在一定程度上影响了汽车行业运营现金流流出的大幅减少。2020年第一季度,SAIC集团经营现金流量净流出16.46亿元,主要是由于汽车子公司现金流量优化,金融子公司客户贷款较去年同期减少,明显低于去年同期179.33亿元的净流出。

潍柴动力对备件行业经营现金流的变化影响很大。潍柴动力第一季度经营现金流为94.95亿元,高于去年同期的12.75亿元。

第一季度,8家样本汽车公司录得经营现金流净流入,与去年同期持平。在134家零部件公司中,有91家公司录得净现金流,较去年同期下降了8家。

产业链计息债务小幅上升。

截至一季度末,样本汽车公司的生息债务总额为3912.3亿元,同比增长1.98%。134家零部件企业生息债务总额1906.39亿元,同比增长6.46%。整车及零部件的资产负债率(总法)分别约为60.93%和52.36%,与去年同期基本持平。

进一步分析显示,截至一季度末,样本汽车公司短期贷款总额为1290.04亿元,同比增长2.6%。一年内到期非流动负债495.03亿元,同比增长88.89%。同期,汽车企业的货币资本总额为2428.22亿元。该行业的总流动比率为1.12,速动比率为0.97。尽管增长迅速

截至一季度末,134家零部件企业短期借款857.54亿元,同比增长4.56%。一年内到期非流动负债272.95亿元,同比增长17.05%。同期,企业货币资本总额为1787.88亿元。该行业的总流动比率为1.39,速效比率为1.11。短期债务风险相对较低,偿债能力优于整体工具。

考虑到上游和下游,汽车产业链作为一个整体对短期债务风险有较高的安全裕度,短期债务违约风险可能只存在于局部。

股权再融资升温

2020年第一季度,样本汽车公司共发生利息支出25.78亿元,同比增长2.55%。尽管该行业的利息支出增长有限,但由于利息支出的刚性和第一季度汽车公司的整体亏损,对该行业的整体影响仍然明显。

一季度,134个零部件行业共发生利息支出约20.41亿元,较去年同期减少约1.33亿元,但利息支出占行业利润总额的26.78%,较去年同期翻了一番。

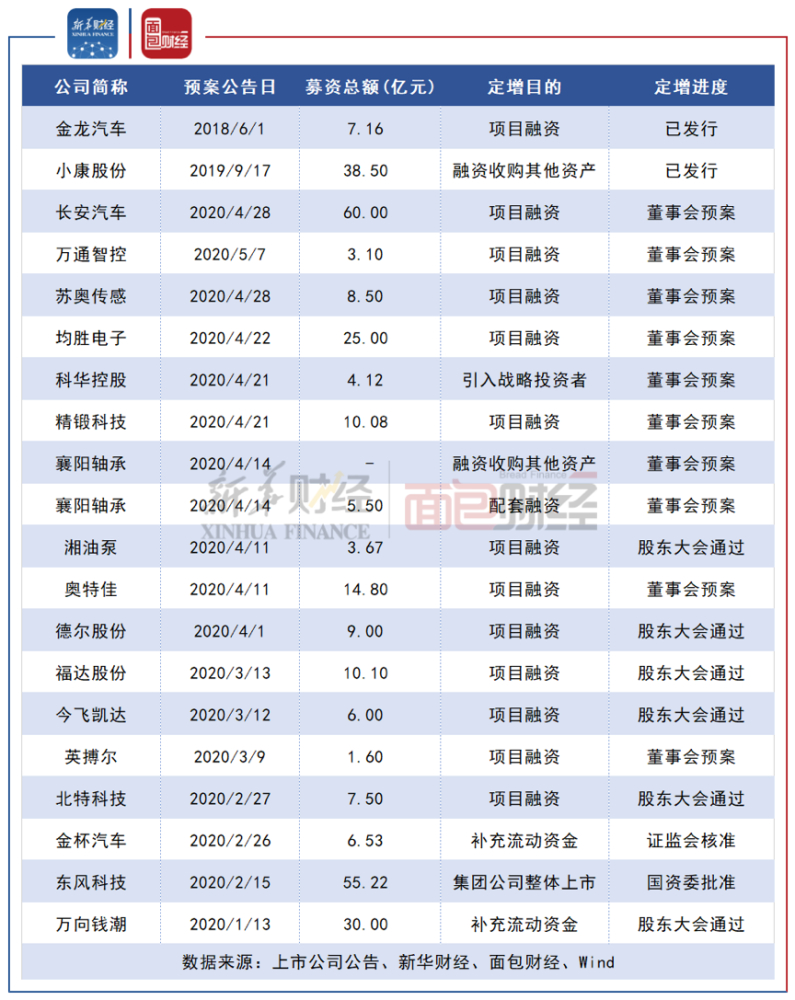

在流动性压力下,汽车产业链对股权再融资的需求不断增加。

图4:2020年初至5月7日汽车产业链再融资

自2020年以来,截至5月7日,小康和金龙两家汽车公司已实施定向增发,分别筹资38.5亿元和7.16亿元。此外,长安汽车还发布了一项固定增长计划,计划筹集60亿元用于项目融资和补充营运资金。

至于零部件企业,截至5月7日,已有16家企业发布了固定增长计划,比去年同期增加了11家。预计融资总额将超过200亿元,同比增长241.48%。

《[阅读财务报告》是新华财经和面包财经联合创办的专栏,以上市公司财务报告解读为主要内容。新华财经是新华社建立的国家金融信息平台。其内容涵盖全球金融市场,如股票市场、外汇市场和债券市场。它提供权威、专业和全面的金融信息服务。