清明节期间,a股价格一直在上涨。在假日期间,中国央行上周五晚间的下跌是一个大利好,而在今天的海外市场,香港股市、日本股市和欧洲股市全线飙升,美国股指期货触及极限。

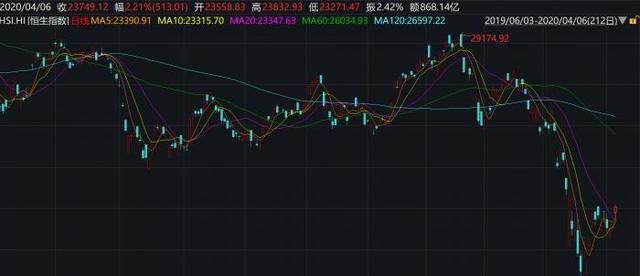

亚太主要股指集体飙升至收盘,香港恒生指数上涨2.21%,至23749.12点。日经225指数上涨4.24%。韩国综合股价指数上涨3.85%;上海和深圳股市因清明节休市。

在欧洲市场,英国富时100指数、法国CAC40指数和德国DAX指数也以超过3%的涨幅开盘。

恒生指数、日经指数、富时100指数趋势图

根据外围市场近期的表现,从3月19日至3月24日,外围市场普遍触底。尽管此后市场继续波动,但整体形势在反弹后仍相对较高。极度恐慌的时期已经过去。

各国启动刺激计划

4月5日和6日,特朗普连续举行了两次新闻发布会,发布了一些好消息,包括考虑重启经济,并声称纽约市可能出现一些好迹象。93岁的女王伊丽莎白二世也发表了罕见的全国电视讲话,鼓励人们坚定地战胜这一流行病。

日本首相安倍晋三周一(4月6日)宣布,他将实施高达108万亿日元(约1万亿美元)的经济刺激计划。该刺激计划相当于日本2019年5.1万亿美元国内生产总值的20%。

清明节后a股上涨的概率是80%

在a股周五收盘后,中国央行发布了两项重大举措:目标下调——点,下调超额存款准备金率。释放4000亿元流动性。据统计,在过去10年的清明节后的第一天,a股上涨的概率为80%。

十大证券公司的最新判断

中信证券战略:今年4月,a股有望开始第二轮上涨。

中信证券的最新研究报告认为,a股触底的三个信号逐渐清晰。首先是外部信号。全球“美元短缺”的流动性风险得到缓解,风险资产定价机制得到修复,市场已从恐慌期转向平静期。第二个是国内流动性信号。分配资金主导着资金向北方净流入的回报,工业资本回购和持股越来越频繁。第三,政策信号。中央政治局会议达成共识后,货币和财政政策加快实施。受三个主要因素的推动,a股预计将于今年4月开始第二轮上涨:全球资本重新配置的重启、基本上快速的国内资金补充,以及工业资本和外国资本流入的加强。

广发证券战略:目前仍是业绩减记和政策对冲的角力期。a股既不谦虚也不傲慢。

广发证券策略表示,判断市场没有充分反映业绩减记的负面影响。其优势在于a股整体流动性相对充足,反周期政策可能会加速实施。2020年的业绩降幅大于2003年,而政策的影响小于2008年。根据第一季度的线索,当前的行业结构优先考虑寻找“绩效上的比较优势”。第一季度,预测业绩增长的公司集中在电子/化学工业/医药领域。预计增长的公司比例最高的行业是餐饮行业。根据疫情对后续产业链的影响,产业布局建议如下:(1)表现为“内需和内供”(医药/食品和饮料)的相对优势;(2)产业逻辑坚定、不受外部需求干扰的技术增长(IDC/医疗信息化/游戏);(3)逆向循环政策促进基础设施链扩张(建筑材料/电气设备)。

海通证券战略:海外危机缓解和国内政策推动的周期性反弹

海通证券策略表示:①美欧流动性危机的缓解和国内政策的加强推动了市场的阶段性反弹。海外流行病

华泰证券策略表示,海外新病例仍呈上升趋势,疫情拐点仍不明朗。与海外市场相比,a股已从早期的抗跌转为近期的弱势,同时涨跌,反映出市场对疫情失控的日益担忧。央行已经下调了对中小银行的目标,并降低了超额准备金率,但总体政策空间仍有保留,这表明短期经济低迷的风险是可控的。我们认为,未来疫情的不确定性仍将抑制风险偏好,a股可能会继续保持弱震荡格局,而且在短期内时机比配置更重要。要注意三个关键点:1)两会;2)意大利新病例的拐点;3)消费价格指数和生产者价格指数差距缩小的时间点将分别逐一确定:增加内需基础设施、新基础设施、外需技术制造和后周期消费的时间点。

中泰证券宏观:恐惧比病毒更可怕——政策主动比被动

中泰证券宏观团队表示,多年来,美国股市泡沫并没有被“看跌”的声音所击败,而是被肉眼看不见的“病毒”所击败,这就是经济体系的“蝴蝶效应”。即使新的皇冠流行病已经过去,美国居民的股票财富已经下降了30%,崩溃的资产泡沫也很难完全修复。正如蝴蝶会引起系统的巨大变化一样,“蝴蝶”本身仍然重要吗?

中国新一轮皇冠疫情的拐点已经过去了两个多月,但从我们追踪的高频指标来看,经济复苏在一定程度上似乎已经进入了一个瓶颈期。从长远来看,收入下降和失业率上升可能会引发房地产泡沫的连锁反应。今年的经济正增长是世界上的一个亮点。经济基本面是决定政策方向的最终因素。政策声明将更多地决定步伐。在不久的将来,这一步伐确实会加快。

兴业证券战略:a股有望率先走出困境

兴业证券表示,对于a股而言,中国的制度等优势有望引领a股走出困境。1)在经历了15-17年的“三降一补”、供给侧改革和金融去杠杆化之后,中国整体经济和股市处于相对健康的状态。2)中国当前的经济比以往任何时候都更能抵御外部冲击。强劲的国内需求市场和14亿人口的消费在经济体系中比以往任何时候都更加重要。3)公共卫生事件和经济发展中的机构优势有望得到全球投资者的认可。4)从主要资产和全球资产配置的角度来看,中国股市是首选。

行业配置:“两头走”,一头是低估值、高分红、业绩稳定的核心资产价值领导者。另一端是创新科技的增长方向,“新基础设施”,它将利用与科技基础设施和民生基础设施相关的投资机会,受到政策的青睐。

方正证券战略:持续的市场上涨取决于对价格上涨的政策反应和扭转经济悲观预期

方正证券策略表示:

1.4万亿刺激计划是2008年底股市逆转的最重要催化剂。核心在于引入强有力的政策来扭转悲观的经济预期。

2.为了应对2008年下半年的次贷危机,最初的时期取决于利率的降低和货币政策的标准。在财政刺激计划于11月敲定后,货币政策大幅增加,以配合财政政策。

3.当前的政策节奏仍属于应对和评估时期,但放松的力度和节奏正在加大。未来的财政政策是主要吸引力,但货币政策也是必要的。

4.市场的持续上涨依赖于政策来抵消对经济超重的悲观预期。在当前背景下,偏向内需的基础设施和消费仍是配置方向。

新时期证券战略:等待非常规里坡

新时代证券战略表示,最近国内货币宽松政策比美国更加温和,主要是因为受疫情间接影响的行业的下行幅度没有超过前两轮下行运动的极值。目前,国内经济正处于正常衰退和危机的临界点。股市已经进入正常的衰退,还没有意识到经济危机。如果随后的总体货币政策具有更小的范围和更为非常规和局部稳定的增长政策,这意味着央行观察到的流行病影响不会带来经济危机,但股市可以通过冲击逐渐稳定。如果有一个更加宽松和全面的货币政策,这可能意味着央行认为经济已经进入危机模式,股市需要继续保持谨慎。

郭盛证券策略:持续确认底部区域信号

郭盛证券策略表示,自3月以来,a股一直受到外部干扰的惊吓和不安。目前,市场已经从大幅波动转变为震荡,底部区域的信号已经得到持续确认。一方面,在市场大幅下跌后,史无前例的海外财政和货币政策对冲迅速登陆。在20国集团确认全球联合“抗疫”运动后,海外国家的疫情已达到顶峰,预计未来几周将有所缓解。我们共同推动了恐慌的大幅缓解和风险偏好的持续恢复。海外市场的波动已基本趋同。另一方面,与我们之前的判断一致,内部政策对冲仍在继续。在投资策略方面,我们将继续关注三个方向。1.国内需求驱动的消费部门,需求复苏和外资回流,如食品和饮料、医药等。2.政策对冲的方向,如房地产、基础设施、汽车等。3.科技的发展仍然是中长期的主线,重点是新的基础设施、半导体、云计算和游戏的上游。

中银证券战略:牢牢把握核心企业投资价值

中银证券策略表示,在疫情影响下,今年全球经济可能会继续下滑。第二季度,市场受利润支配,市场可能会率先下调利润预期。此后,随着政策环境的逐渐明朗,基本复苏有望触底并企稳。在配置方面,以5G建筑、远程办公和游戏为代表的高繁荣行业预计将在第二季度走出市场不确定性的迷雾。从中长期来看,他们将坚定地重视精英企业的投资价值。

资料来源:中国基金新闻,证券交易商研究新闻,(王园园)