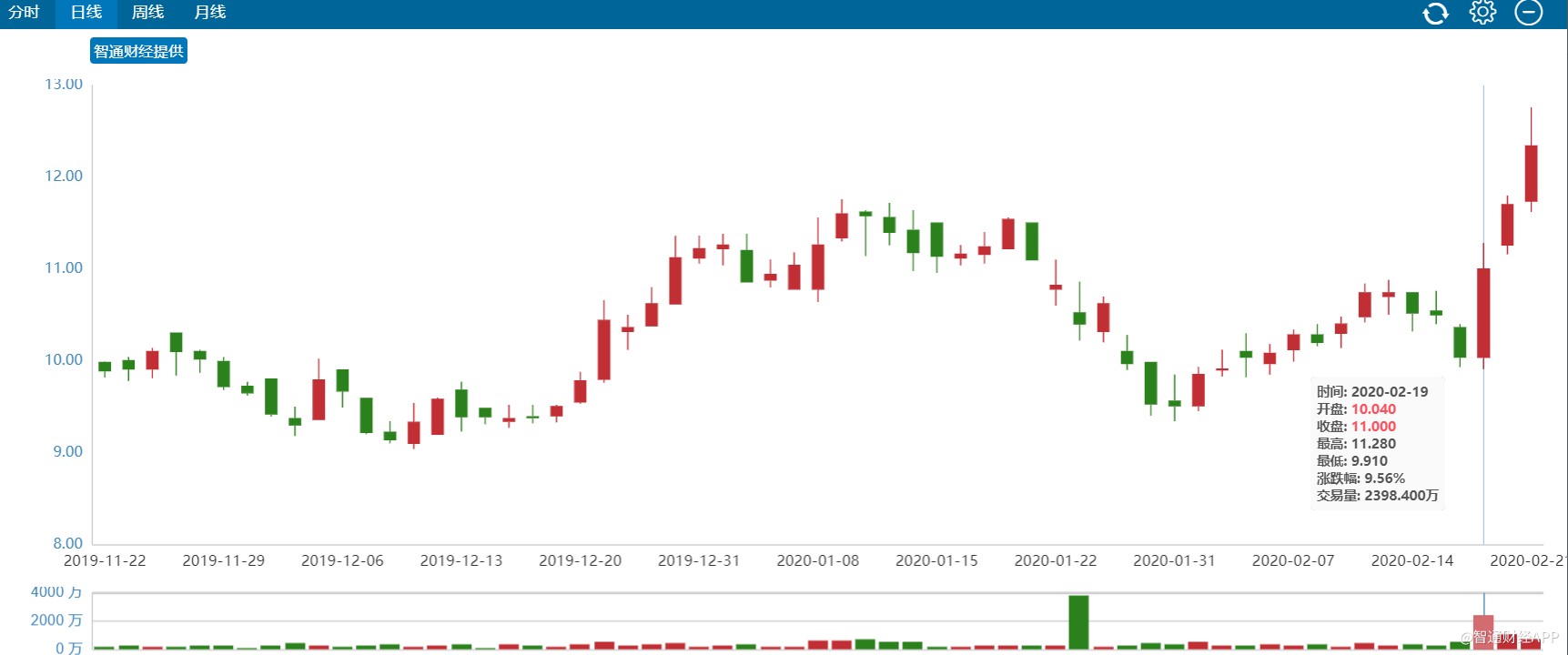

一个积极的结果使澳友的股票连续两天上涨,累计上涨16.5%。

智通金融APP注意到2月19日中午,奥友发布了截至2019年12月31日的正盈利预测。澳游早盘开盘走高,但早盘走低,该公司股价在午盘开盘后大幅飙升,在此期间涨幅最高,达到12.35%,收盘时上涨9.56%,20日上涨6.36%。

引文来源:智通财经

除了盈利公告的影响,还有许多研究机构表现良好,称“业绩超出预期”,并给出“买入”评级。奥友在此次预期收益公告中披露的2019年年度业绩是什么?

业绩超出预期

智通金融应用观察到,该公告预计奥友2019年收入在66.9亿元至67.45亿元之间,同比增长24.1%至25.1%。同期净利润约为8.48亿元至8.78亿元,同比增长33.6%至38.3%,调整后净利润为9.12亿元至9.42亿元,同比增长56.8%至62%。

在产品方面,我们品牌山羊奶粉的预计收入为28.58-28.68亿元,同比增长40.6-41%。国产品牌奶粉预计收入31.38亿至31.68亿元,同比增长32.5%至33.8%。自有品牌和其他预期收入从6.94亿元至7.09亿元不等,同比下降28.3%至29.8%。

智通金融应用统计了奥友2016年至2019年的收入增长率。数据显示,奥友的业绩增长主要依靠羊奶粉和奶牛奶粉,其中奶牛奶粉仍占收入的最大比重。然而,就增长率而言,自2017年以来,羊奶粉已超过牛奶粉,成为公司的主要产品,而自2017年以来,私人品牌逐年下降。由于统计标准不同,本次盈利预测并未单独披露自有品牌数据,但从自有品牌和其他数据来看,这一下降趋势仍在继续,远远领先于两年。

虽然自有品牌和其他收入比例不大,但收入明显下降,主营业务羊奶粉和奶牛奶粉的增长率也有所下降,导致集团整体收入增长率下降。

然而,自2019年第一季度以来,收入增长率出现下降迹象,很难复制2017年和2018年的高增长率。智通金融APP获悉,第二个孩子将于2015年全面发布,未来两年婴儿成长将达到一个小高峰。然而,这一效应将从2018年起基本完全释放。因此,2019年婴儿数量将会下降,对婴儿配方奶粉的需求将会减弱。

此外,为了规范奶粉市场,国家于2016年10月实施了婴儿配方奶粉注册制度。生产婴幼儿配方奶粉的企业必须向国家食品药品监督管理局申请配方奶粉注册,这增加了行业壁垒,淘汰了一批中小规模的奶粉企业。这对龙头企业来说是一个很大的好处,也促进了澳友业绩的增长。同样,随着政策效应的释放,相关企业的绩效增长率肯定会下降。

也就是说,随着奥友的业绩从2019年开始放缓,公司管理层和投资者逐渐消化这一趋势,降低他们的预期。尽管盈利预测显示业绩增长率明显放缓,但25%左右的增长率仍超出市场预期,从而推高了股价。然而,就像政策效应或市场消息一样,对股价上涨的支持可能不会持续太久,因为情绪而非实际表现。

羊奶粉在中国市场怎么样?

奥友的配方奶粉收入比例仍然最高,但从数据来看,未来增长的主要驱动力可能是山羊奶粉,重点是高端市场。

根据智通金融应用,奥友自2011年收购荷兰乳制品公司合浦轲以来,已经开始经营羊奶业务。经过多年的品牌积累,奥友以“佳贝爱特”品牌引领中国羊奶市场,自2014年以来一直位居中国进口婴幼儿配方羊奶第一。数据显示,2019年上半年,奥友山羊奶粉的销售额占全国进口山羊奶粉总销售额的61.7%。

山羊奶粉市场

智通金融APP还指出,根据盈利预测公告,奥友在此期间收购了HPMC及其子公司剩余的15%股权,因此由于衍生金融工具公允价值的变动而亏损6360万元。然而,可以看出,奥友公司决心继续开发山羊奶粉。

然而,如前所述,奶粉公司的表现取决于婴儿和新生儿的数量。在二孩政策完全自由化后的一个短暂的小高峰之后,它开始回落。据统计,2018年中国有1523万新生儿出生,比2017年少200万,出生率也是历史最低的。

事实上,对于婴儿奶粉公司来说,不难意识到中国市场的增长速度已经放缓,所以奥友正在开拓市场和产品,将目光转向海外市场和成人产品。奥友的大部分收入来自中国市场,其自有品牌山羊奶粉占其国内销售额的90%以上。随着奥友合恩芬工厂(2018年第二季度投产)的运营,公司将在未来几年加强对佳贝亚特和中国境外自有品牌业务的推广。此外,该公司还推出了成人奶粉品牌,这也是一个重要信号。

总体而言,奥友目前基本面良好,但由于发展瓶颈,业绩增长下滑在短期内可能难以逆转,拓展市场的有效性需要更多时间验证。