上市四个月后,36岁的氪星人仍未能等机会站出来。

3月11日,北京时间,科技媒体36氪发布了2019年第四季度及全年的业绩报告,交出了一张非常耀眼的成绩单。在资本市场长期不承认的背景下,这张成绩单对36氪寄予厚望。然而,随着纳斯达克当天的低迷绿色市场,36氪星的股价没有显示任何改善,但下跌4.8%,收于4.76美元,最新市值为1.78亿美元。

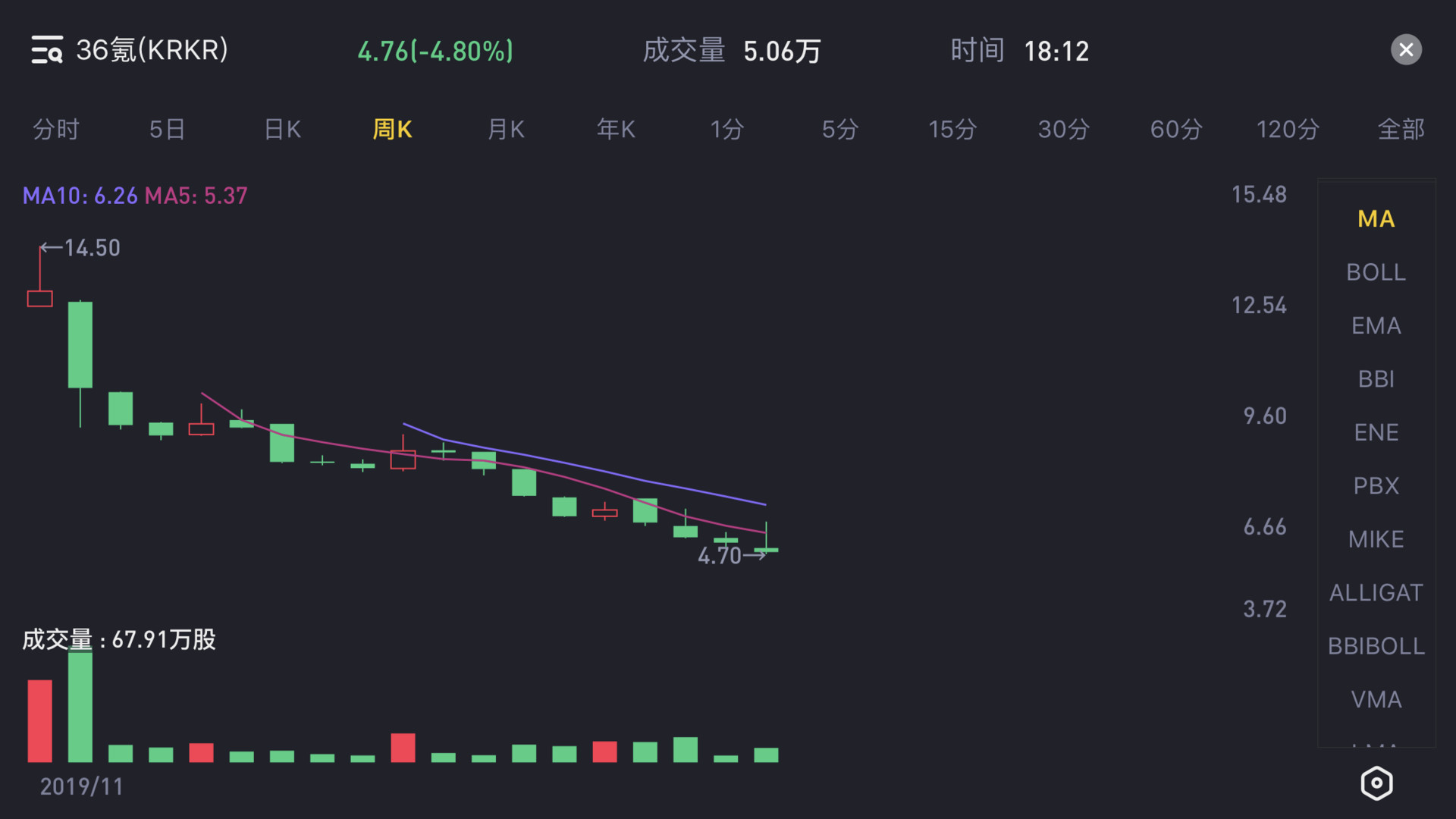

回顾上市当日,36只氪星股票跌破14.50美元的发行价,并于当日收于13.06美元。首席执行官冯大刚在接受媒体采访时表示,他不认为上市会中断,但他也不认为当时4.9亿美元的市值会在未来四个月内一路下跌,蒸发超过60%。目前,36只氪星股票仍徘徊在低位。

36氪星上市后的股价走势

显然,投资者并不看好36氪星的未来。这是被定位为媒体的36氪所遭受的“自然歧视”。为了摆脱这种限制,36氪星正在加速其商业转型的探索。

财务报告显示,36氪星2019年第四季度总收入为3.23亿元,同比增长123.6%。其中,传统广告收入受旺季影响,同比增长110.7%,实现收入1.5亿元。贡献较大的是企业增值服务,收入1.54亿元,同比增长147.1%。此外,还有一小部分订阅服务收入。

看看36氪星过去两年的表现,它的收入结构一直在不断调整,对广告的依赖也有所降低。企业增值服务已成为收入增长的最大驱动力,2019年将超过广告,收入占48.8%,广告占43.2%。这使得其“中国新经济服务提供商”的故事获得了坚实的立足点。

“媒体是好生意吗?”这个问题暂时还没有解决。在广告市场疲软和风险投资浪潮消退的背景下,36氪星仍有一段艰难的路要走。

卓越表现

长期以来,媒体一直是一个“小而美”的行业,自给自足但无法形成规模效应。原因是它离不开对内容和流量的依赖,也无法跳出广告和增值服务的实现模式。上限是显而易见的,增长是不够的,而且在二级市场也不受青睐。

但从业务本身来看,36氪星目前正处于稳步发展的步伐中。收入结构、收入增长率和盈利能力状况良好,正在持续优化。

36氪星的各种业务增长图/gas finance

从收入结构来看,目前36氪星对在线广告的依赖度在不断下降,而在疲软的宏观广告市场下,企业增值服务保持了较高的增长趋势,顺利成长为新的收入驱动引擎,成为最大的收入来源。

36氪星的媒体广告业务也保持了良好的增长率。在2019年第四季度,受行业旺季的影响,36氪的单季度广告收入大幅增加。然而,考虑到未来宏观经济形势的不确定性和广告市场竞争的加剧,该业务的预期风险相对较高。

总的来说,36氪星的收入增长率保持在相对较高的水平,但也呈现出放缓的趋势。2019年第四季度的辉煌业绩更多得益于广告业务的非凡表现。利润方面,36氪2017年的净利润为790万元,2018年为4050万元。2019年净利润(非美国公认会计准则)为6526万元,同比增长43%,连续三年实现预期利润。

36氪的收入和增长图表/气体金融

从金融数据来看,与许多中国股票相比,36氪仍处于巨额亏损状态。36 .氪星公司在收入结构、增长率和盈利能力方面保持了稳定的发展趋势,而且它对资本市场本身的依赖性不高。与此同时,二级市场也不喜欢这只中国股票,这是再好不过的事了。与瑞星咖啡和

在过去的四个月里,36氪星的股价一路下跌至每股4.76美元,市值仅为1.78亿美元,蒸发了60%以上。在市场交易中的直接表现是,当前市值不足1000万美元,当前股本仅为138万股,成交量较低,长期以来成交量接近0。这是一只绝对不受欢迎的股票。它不能被解雇,价格也不能自然上涨。

相比之下,初创公司黑马(SZ:300688)在二级市场的表现远好于36氪,该公司最初是作为技术媒体上市的,在a股主板上市。目前,初创企业黑马的总市值为25亿元,是36只氪星的两倍多,流通市值为13.48亿元。成交量和成交量远远高于36氪在美国股市的表现。自3月份以来,初创企业黑马已经获得了几个交易板。

但事实上,初创公司的业绩数据远低于36氪。初创企业黑马2019年财务报告显示,2019年其总营业收入仅为2.13亿元,同比下降36.47%,其母公司净利润为1565.1万元,同比上升16.17%。根据

Chart/vision china

Performance公告,初创企业黑马收入变化的原因是为了消除第三方广告业务,专注于初创企业服务,包括初创企业咨询和培训、公共关系服务、会员服务、初创企业信息和其他综合服务。主营业务增长超过30%。此外,初创企业黑马还参与了一些硬行业和硬技术公司的融资孵化,并利用这一机会利用新的基础设施。

从商业角度来看,36家氪星公司和初创公司走了两条不同的道路。前者仍然依赖于广告,并未能摆脱媒体形式的固有约束。后者更多、更深入地参与了创新型企业的成长过程,分享了一些红利。

即使企业增值服务也完成了,36氪星的商业模式还是比较清淡的。其主要定位是联系,包括整合营销、线下活动和咨询。这或多或少与广告和知识支付等薄弱的兑现方法有关。最终,36氪星的商业模式是基于媒体的,用内容获取客户,用服务赚钱,用数据反馈。

36氪通过高质量的内容以低成本获得客户,然后通过在线广告、企业增值服务、用户订阅和其他服务赚取商业现金。同时,在服务过程中,氪星积累了大量的企业数据库以增强其企业服务能力。

36股氪星股票的市场表现是基于对媒体价值的怀疑,认为从媒体衍生出来的模型没有多少商业价值。

市场中的疑虑

从招股说明书和两个季度的财务业绩来看,36氪星做了很多努力来淡化媒体的属性和提供企业服务。

广告收入的毛利率远高于企业增值服务的毛利率。在截至2019年6月30日的六个月中,广告收入的成本仅占收入的17.3%。相比之下,企业增值服务的成本占收入的93%。这证明,虽然企业服务的收入增长速度很快,但仍然是更多的钱-钱的增长。

2019Q4财务报告显示,36氪星本季度的收入成本从2018年同期的5470万元增长204%至1.66亿元,主要用于实施企业增值服务。与此同时,在36氪的一般运营费用的销售和营销费用也大幅增加,以招募更多的销售和营销人员。

媒体业务支持企业增值服务的增长,但是媒体本身由于规模上的困难很容易被边缘化。这是一个36氪甚至所有媒体的商业悖论。因此,市场将会怀疑媒体业务所支持的企业增值服务的市场空间。36氪之前的首要问题是如何降低成本和提高企业服务的毛利率,同时确保企业服务不影响媒体的公信力基础。