内容摘要:上周,国际疫情迅速扩大,市场恐慌情绪被释放,美国股市大幅反弹,由于QE不受美联储限制,俄美原油继续上演“三国必杀”,商品价格继续走弱的趋势下降。黑色商品的价格先是下降,然后上升。周环比略有下降。线和热线圈的基本原理发生了分歧,线圈和线圈之间的差异扩大了。铁矿石的供需状况良好。短期价格支持依然强劲。煤焦变化不大。炼焦利润继续萎缩,价格下调空间不大。此外,宏观政策是有利的。扩大特别债券,提高赤字率,引导利率下降或支持价格上涨。总体而言,黑色商品价格将在本周继续受到冲击的影响。

1.本周的市场观点和长短因素分析

钢:

有利因素:中央政治局会议指出,要加快地方政府专项债券的发行和使用,提高财政赤字率,引导贷款市场利率下调,有利于恢复市场信心。钢材消耗量稳步增长,库存清除率也是可以接受的。磁盘价格在下跌后仍保持弹性,当前价格仍得到支撑。

负面因素:海外疫情越来越严重,卷板和成品出口将受到严重影响,市场心态不佳。螺纹产量继续大幅上升,钢材库存削减压力依然很大,原材料价格下跌削弱了成本支撑,短期钢材价格仍容易调整。

铁矿石:

有利因素:主要铁矿石出口国受疫情影响,南非和印度已关闭港口,巴西和澳大利亚影响不大,短期供应将保持低位,高炉操作率和铁水产量稳步上升,铁矿石需求依然强劲,盘价支撑强劲。

盈亏因素:除中国以外的主要钢铁生产国因疫情关闭高炉,全球铁矿石供应略有过剩,发往中国的市场量增加,港口库存长期积累成为可能,此外,成品供大于求,市场压力较大。

煤焦:

有利因素:煤焦供需变化不大,炼焦利润基本持平,现货价格连续4轮下跌,价格支撑力度加大。4月份,很有可能会出现容量被移除的情况,磁盘价格可能会反弹。

负面因素:煤焦短期供应加强,煤矿和洗煤厂保持正常运行,焦化厂产能利用率回升,焦炭供应保持高位。焦炭库存转移到港口,钢厂控制货物到达,下游需求得不到有效支撑,盘面随着钢铁和铁矿石价格疲软而波动。

总体而言,黑色商品基本向好的方向发展,螺纹和热辊强度有所区别,钢材的去库存继续增加,但产量明显增加。铁矿石供需保持良好,短期支撑依然强劲,但长期供应压力依然存在。煤焦油供应增加,价格疲软,但利润下降到低水平,下降空间有限。黑色商品的整体价格将继续波动。

2.黑色商品价格及基本趋势综述

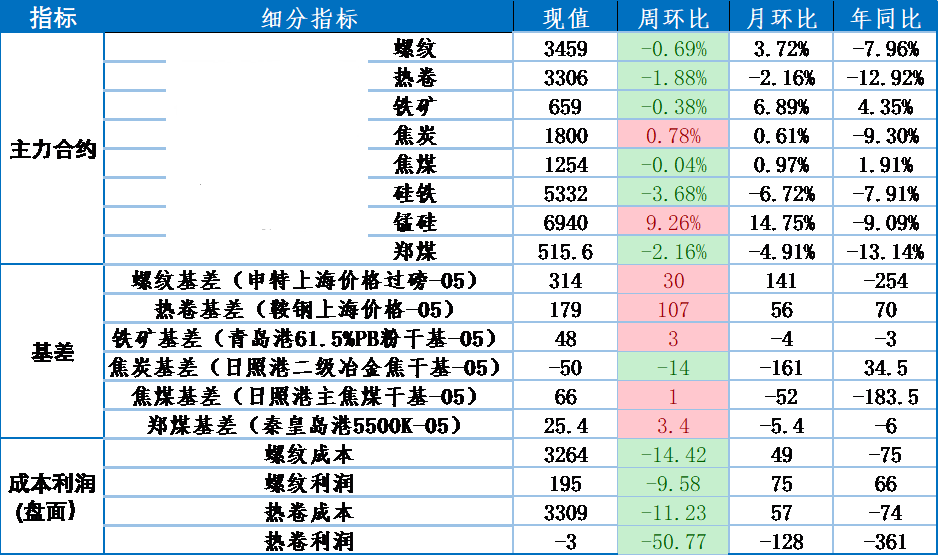

上周,黑色是一种受到广泛冲击的商品。本周初,磁盘价格大幅下跌,随后震荡反弹,与上月相比变化不大。螺纹、热辊、铁矿石和炼焦煤价格小幅下跌,焦炭价格小幅上涨,锰和硅价格上涨逾9%,硅铁价格下跌近4%。受国外疫情影响,市场心态疲软,黑色商品整体震荡疲软。就原材料价格而言,煤焦矿石价格波动幅度较小,钢坯和废钢价格大幅下跌,硅锰合金价格上涨近7%。由于南非疫情防控导致港口关闭,硅锰和铁矿石价格偏高,原材料的总体供需变化不大。就现货钢材价格而言

数据来源:钢铁工会数据

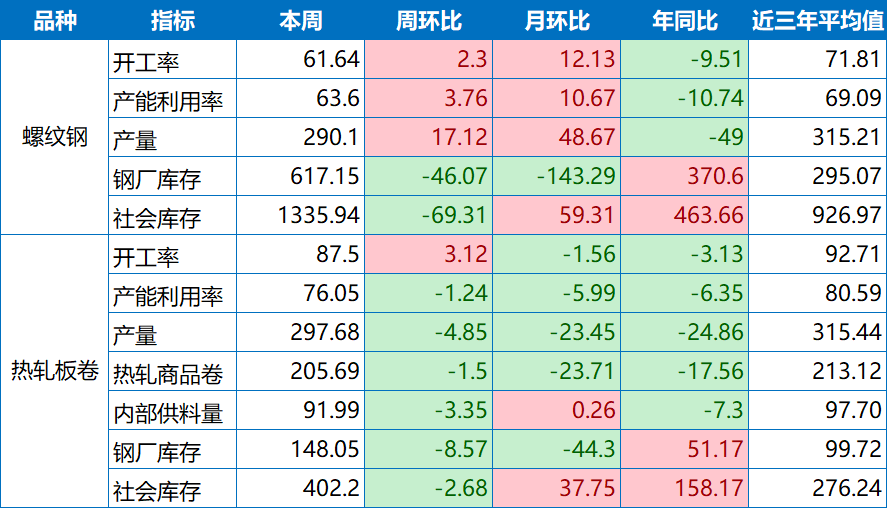

2.1、钢材库存保持良好,螺旋基本面趋势分化

上周,螺旋缠绕价格走势分化,主力移动到10个合约,盘05合约螺旋缠绕价格差149元/吨,10个合约螺旋缠绕价格差158元/吨。远月螺旋缠绕差异更明显,现货螺旋缠绕价格指数差异扩大至140元/吨。从基础数据来看,螺纹生产线作业率和产能利用率继续上升,周产量增加17.12万吨,工厂和社区仓库下降115万多吨,但仍比去年同期高出830万吨,螺纹供过于求的情况依然严重。热盘管的周产量下降了48,500吨,而工厂和社会仓库下降了110,000多吨,比去年同期增加了209万吨。然而,由于终端制造业出口下降,需求疲软,热线圈的总体供应严重超过需求。

螺纹和热卷行业的数据变化

数据来源:钢铁工会数据

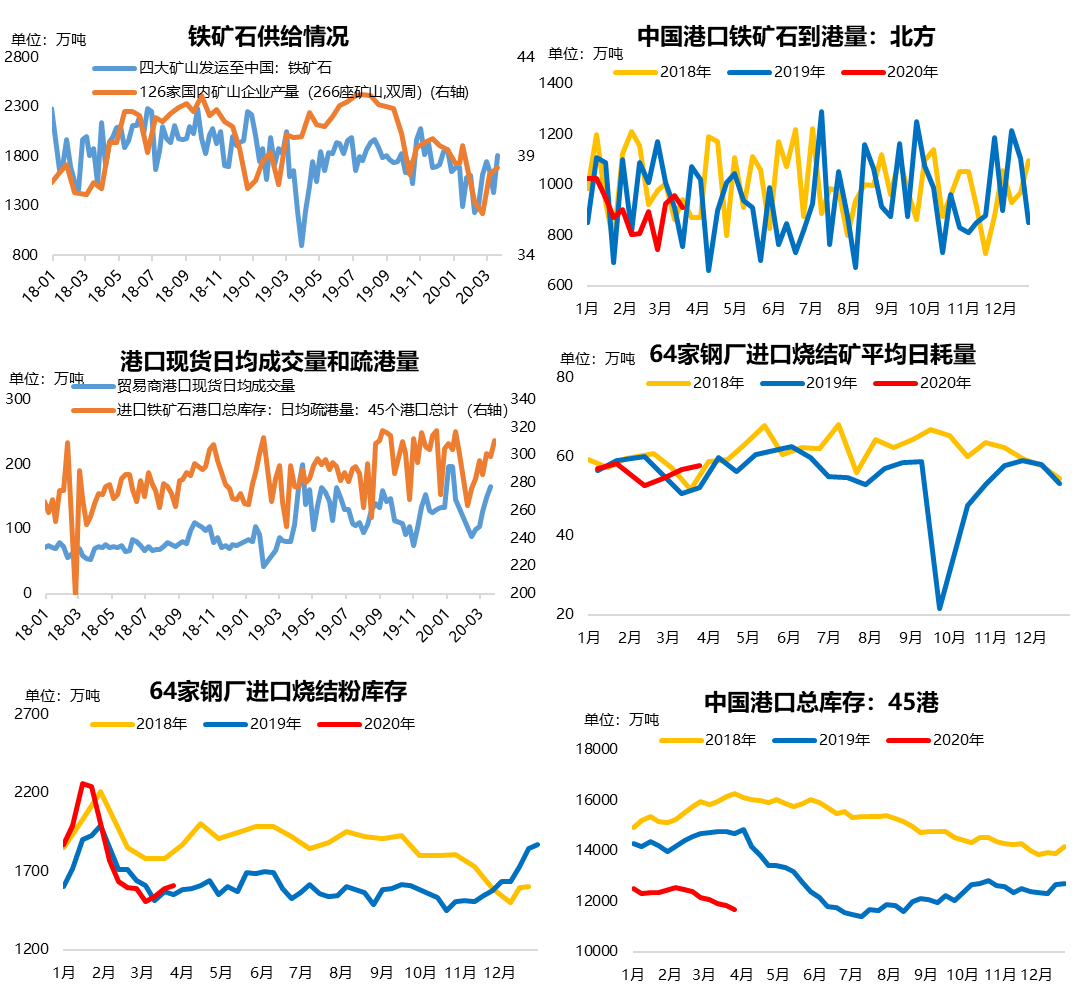

2.2。港口库存减少的需求增加,而铁矿石价格支撑依然强劲

上周,当前铁矿石价格小幅下跌,现货价格指数基本不变。从基础数据来看,四大矿对中国和国内精矿的出货量逐月增长,而到达量逐月下降,铁矿石供应水平仍相对较低。港口日均交易量和港口疏浚量保持高位。64家钢厂的铁矿石样品日消耗量增加,需求保持强劲。钢厂增加了库存补充,铁矿石库存逐月反弹,而45港的总库存继续逐月下降,短期铁矿石基础数据依然良好。

数据来源:钢铁工会数据

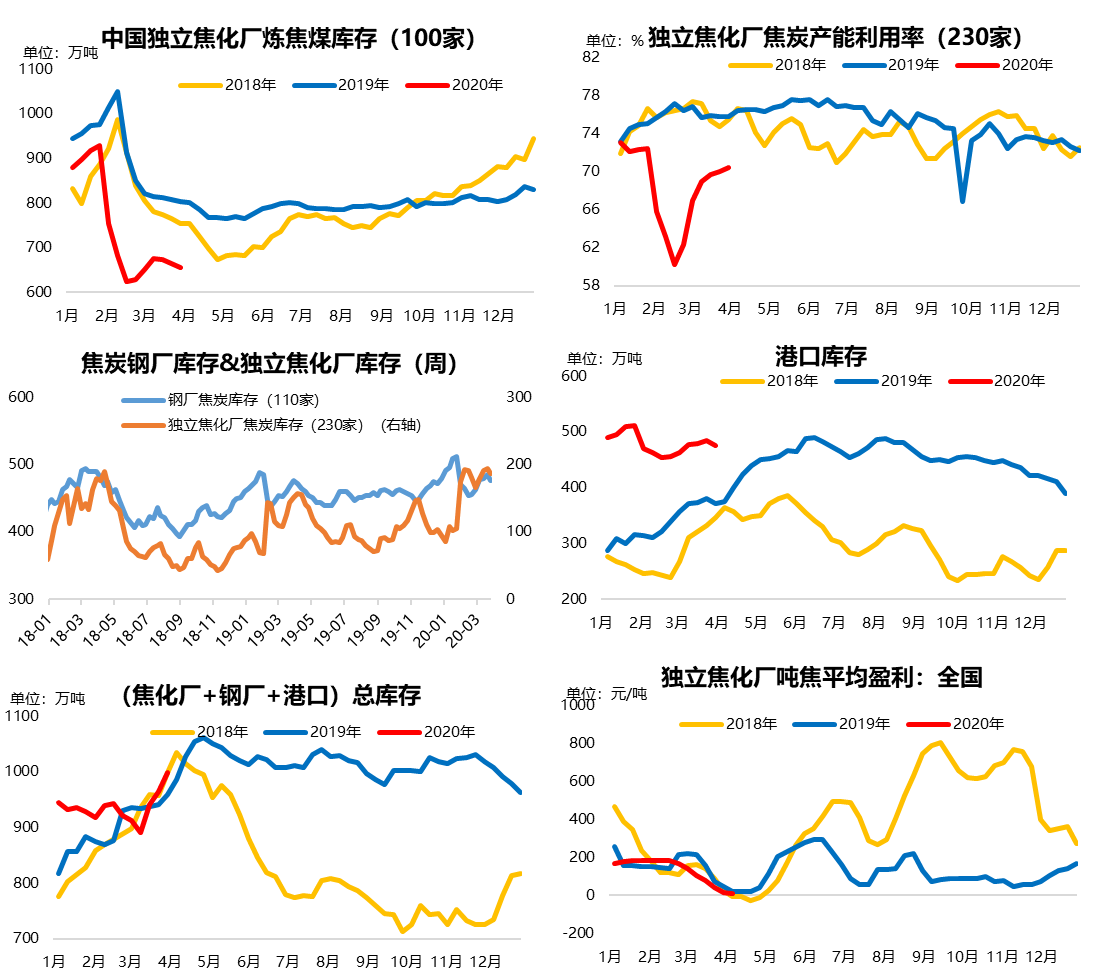

2.3。炼焦利润继续萎缩,价格下行空间有限。

上周,煤焦油盘的价格分为大起大落,其中炼焦煤价格小幅下跌,焦炭价格小幅上涨,现货价格指数逐月下跌,整体变化不大。从基础数据来看,独立焦化厂炼焦煤库存逐月下降,焦炉作业率逐月小幅上升,焦炭价格持续下降近200元/吨,焦化厂利润持续萎缩,炼焦煤需求减弱。焦化厂和钢厂的焦炭库存环比略有下降,但绝对值仍然很高。港口焦炭库存同比仍相对较高,基本面仍然疲软。随着炼焦利润收缩,价格已接近成本,进一步下跌的空间很小。此外,山东4月份的产能有可能实现,价格可能反弹。

数据来源:钢铁工会数据

3.本周的总结和对品种力量的预测

上周,黑色商品先是被抑制,然后又被推高。恐慌下跌后,磁盘价格反弹。线圈息差扩大,基本面发生巨大变化。反弹钢继续发展良好。铁矿石供需状况良好。短期价格支持依然强劲。煤焦基本面变化不大,但利润严重缩水。黑色商品整体疲软。上周的磁盘价格依次受到以下因素的推动:工业数据、宏观经济市场情绪紧急情况;商品强度排序为:焦炭、炼焦煤、铁矿石、螺纹热轧。

钢材的供需本周可能会继续改善,但市场压力仍然很大。价格可能会继续波动。铁矿石供需良好,价格支撑强劲,煤焦油利润萎缩,价格将继续在底部波动。从交易策略来看,盘条与螺线之间的价差仍可缩小,05-09年铁矿石合约之间的价差仍可扩大,炼焦利润可持续增加。盘价的驱动因素依次为:工业数据、宏观经济市场情绪突发事件;商品的预期强度如下:铁矿石焦炭线炼焦煤热轧

后期聚焦:

A.去库存化的可持续性(产出增长和库存下降的动态变化);

b .宏观经济和货币政策的变化(中国央行政策的变化和反周期调整);

C.国外疫情发展(是否ep的拐点)