6月24日,秦安股价下跌1.89%,收于每股6.74元。

三年前,在秦安股价达到27.05元/股(原复牌价)后,他们进入了一条缓慢的熊市之路,现在市值蒸发了75%。

自今年年初以来,该公司的股东减少了持股,回购股票,投机期货,并购买了财务管理,但股价没有改善。

大量资金参与期货交易

秦安有限公司主要从事——气缸体、气缸盖、曲轴、变速箱等汽车发动机核心零部件的研发、生产和销售。所有产品面向乘用车和商用车整车市场,是专业为整车制造商提供发动机核心部件的一流供应商。

该公司在2019年扭亏为盈。报告期内,公司营业收入5.96亿元,同比下降10%,净利润1.18亿元。据年报显示,2019年公司主要客户销量下降,新客户和新项目仍处于上升阶段,公司生产销量和毛利率同比下降。

然而,该公司的基本面已经出现问题。去年,秦安股份主要工厂产能利用率下降至50%以下,有色金属车间、压铸车间、机械加一车间产能利用率均出现大幅下降;存货跌价损失1664.83万元,同比增长60.99%。

就这样,秦安股份在6月份突然“翻身”,实现了数千万元的巨额利润。

6月19日公告:公司期货投资合同部分清算后的利润为人民币1796.7万元(5月29日至6月17日),占公司2019年经审计净利润的15.23%。

6月25日公布,公司期货投资合同部分清算后的利润为人民币2880.63万元(6月18日至6月24日),占公司2019年经审计净利润的24.42%。

上述两笔交易中使用的本金分别为4.6亿元和4.1亿元,相当于8亿多本金,收益近5000万元。

今年5月,秦安股份有限公司董事会通过决议。去年,公司原材料铝的采购量占公司产品制造成本的21.34%。预计2020年铝的购买量将继续增加。选择合适的时间进行原材料套期保值业务和期货投资(期货投资不限于铝)。

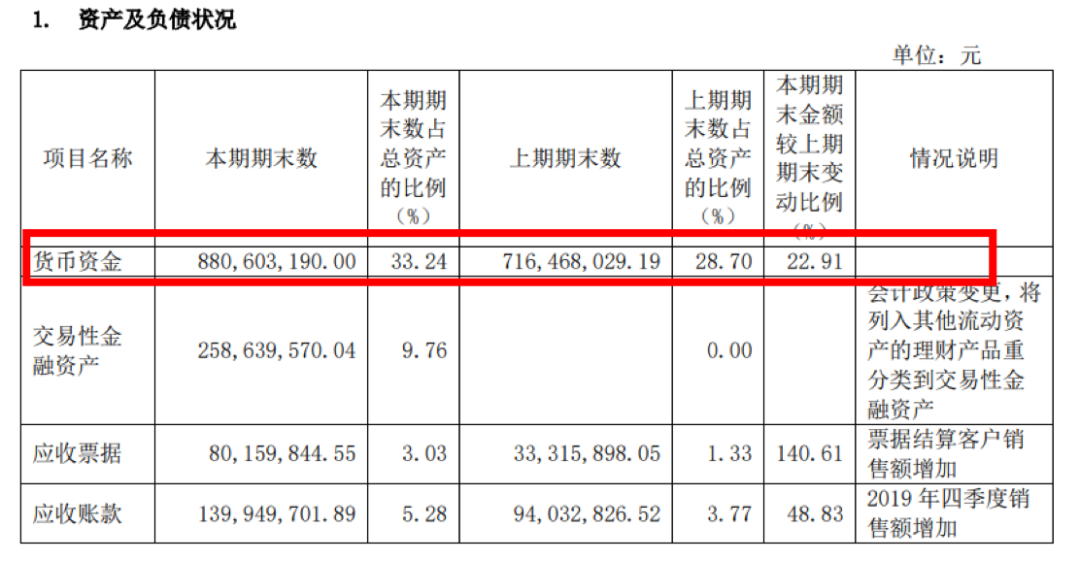

截至2019年底,秦安账面上有8.8亿货币资金,今年6月的两次“期货投机”相当于用一半的货币资金参与高风险交易。

秦安股份宣布,截至2020年6月24日,公司已投入期货本金4.1亿元,占2020年第一季度末货币资金的39.90%,占净资产的16.77%,这不会影响公司正常的生产资金需求及其生产经营。

傅开俊梳理后发现,秦安股份热衷于购买理财产品。

截至2019年底,秦安股份已购买理财产品8.65亿元,相当于账面上的全部货币资金,投资于企业黄金积累产品、无担保浮动收益产品和结构性存款产品。

期权激励面临挑战

从今年3月中旬到年底,整个市场都在大地震中,秦安股份有限公司副总经理唐亚东“忍不住”于3月13日开始逢低逢低。

之后,秦安股份宣布,唐亚东先生因操作失误,通过集中竞价在二级市场购买了公司股份。背后的原因是,由于公司原定于2020年3月31日披露2019年度报告,受疫情影响,调整至2020年4月30日。但是,如果公司因特殊原因推迟了定期报告的公布日期,唐亚东先生增持是窗口内的非法交易

三家机构减持后,秦安股份发起了回购操作。

6月6日,秦安股份宣布将以不超过7元/股的价格用自有资金回购至少1467万股股份,拟用于股权激励计划,回购资金最高额度为2.05亿元。

低回购是可以理解的,该公司的股价一直徘徊在低水平。

也许,这件事与公司的期权激励有关。

2019年7月,秦安向激励对象发放了2742万份股票期权,分三个阶段行使。行使条件为:2020年、2021年和2022年扣除后的净利润分别不低于8000万元、1.3亿元和2亿元。

然而,秦安股份遭遇了许多不利因素。去年底,还剩下五个激励目标;今年一季度,营业总收入9164.9万元,同比下降20.4%,同比下降幅度有所收窄;母亲的净利润为-1880万元,而去年同期为-3197.8万元。这要求秦安的股票表现在今年下半年迅速赶上。

此外,秦安股份还披露,过去两年资产减值金额大幅增加。例如,2018年长期资产减值准备为736.44万元(包括固定资产267.01万元和在建工程469.43万元),2019年长期资产减值准备为1044.52万元(固定资产减值),较2018年增长41.83%。

在各种不利的情况下,不难理解“高压”期货投资可能会增加净利润,并最终完成这一长期激励!