阅读指南:俗话说,选择正确的基础就是选择正确的人,关键是选择正确的人来帮助你投资!专业的人做专业的事,我们也省事。给只工作了一两年的基金经理真正的钱总是有点不确定。博杰觉得至少需要三年时间。至于10多年的产品管理,实际上是老司机开着车,骑着一匹稳定的马……

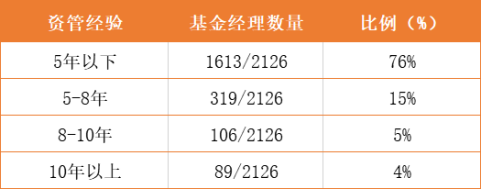

1,10岁的司机,像4%

这样的基金经理在整个市场上有多罕见?据数据显示,截至2019年12月31日,在市场上的2126名公募基金经理中,只有89人任职超过10年,占4%。

(数据来源:风;截至2019年12月31日)

今天,薄姐姐继续和大家一起挖掘老兵。王,广发基金价值投资部基金经理,——。

据公开资料显示,王从事资产管理行业15年,投资管理期超过10年。他先后从事经纪研究所的宏观和战略研究、保险基金和基金公司专用账户的绝对收益投资、公共基金的基金管理等。

多年的宏观战略研究经验使他善于从宏观角度把握行业投资机会。近十年的绝对收益投资经验,将重视风险控制因素,融入其性格!

由于王独特的工作背景和深厚的研究积累,自2018年10月王管理公募基金以来,基金净值走出了一条稳步上升的曲线。

Wind的统计数据显示,2019年,CGB的国内需求增长率为65.96%,在同类中排名前5%。该基金在2019年的最大提款为-7.76%,而沪深300指数同期的最大提款为-13.49%。

2月27日至3月2日,由王管理的新基金——广发价值优势组合(008297)也将正式推出。“我希望找到更多行业壁垒深、竞争优势突出的龙头企业,以合理的价格收购,长期持有,分享企业成长。”王对说道。

2,从宏观角度把握行业机遇

问:你的投资生涯始于战略研究,这种经历给你的投资带来了什么影响?

王:我从2005年进入银行至今,已经观察了15年的宏观战略。幸运的是,我进入银行两年多后开始管理账户,2007年至2008年在保险公司管理股票和投资风险账户,2009年至2010年在东方证券担任证券公司首席战略分析师两年,2011年3月后在星泉特别账户呆了近8年,2018年6月加入广发基金,在来广发之前管理了近10年的绝对收益账户。

虽然我在银行呆了很长时间,但我仍然是公募基金圈子里的“新人”,从2018年10月开始管理公募基金。

绝对收入和相对收入是完全不同的领域,有不同的评价体系、操作规则和组合管理方法。绝对回报最重要的是控制回撤。我们应该尽最大努力在牛市中跟上市场,但我们不能在熊市中赔钱或少赔钱。

经过10年的绝对回报,我非常重视账户安全边际和净值提取水平,投资风格会更加稳定。

q:2019年,贵行管理下的广发银行国内需求的净增长率位居同类行业前5%。你如何抓住市场机会?

王:每个人的投资能力圈都与他的知识背景和职业经历密切相关。我有多年的宏观和战略研究经验,我更喜欢自上而下的投资行业配置。

一方面,我主要选择价值高的白色马股作为大消费和大金融行业的底部头寸,为投资组合提供稳定的回报。

在过去十年的a股市场中,白酒、家用电器、食品、保险、机场、医药和银行等行业的领先公司的表现大大超过了沪深300指数,从而形成了稳定的长期阿尔法。

另一方面,我会根据宏观经济周期的变化和独特的属性,筛选出在一段时间内会继续向上繁荣的行业

王:如果我想布局某只股票,那么有两种情况。一是长期持有品种。我更喜欢拥有高净资产收益率或ROIC和充足自由现金流的公司,在消费和金融行业,符合这些标准的公司比例相对较高。在中期时间维度上,我将与商业周期在未来两到三个季度甚至更长时间内肯定会上升的公司进行对比。

我更喜欢市场价值大、经济效益好、城壕深的龙头企业。就选股标准而言,我更看重净资产收益率、ROIC和自由现金流。我不需要公司每年增长超过30%。我需要更好地了解我的表现。只要净资产收益率和ROIC相对较高,公司治理结构相对较好,每年相对稳定的增长就足够了。

事实上,你刚才提到的职位都是各个行业中领先的白马公司。目前,可以入选我投资组合的公司基本上都是行业前三名。如果行业基本面或公司治理没有明显变化,我只需要根据不同股票估值水平的变化调整其在投资组合配置中的比例。

总的来说,业界认为我的投资风格更稳定,但也注意适时出击。

问:你能告诉我你的投资框架吗?你投资组合中的主要股票通常是通过几个步骤来选择的?

王:如上所述,我的底仓基本上是大消费和大融资。我喜欢买白马龙头公司和大市值公司。在我的投资组合中,500亿以下的公司也有,但不太多。投资组合中的阿尔法一方面来自长期持有的高质量白马领袖,另一方面来自周期性繁荣的周期性行业分配。

对于领导白马公司,我的研究频率不是很高,因为公司的治理结构和公司的地位是显而易见的,但我更喜欢阅读报表,将重点放在我的控股公司的年报、季报和半年度报告上。我持有股票的时间相对较长,十大主要股票调整的频率较低。

4、均衡配置追求长期稳定增长

问:根据历史数据,你管理的基金波动较小。例如,上海和深圳300指数去年下跌了13%以上,而广发银行的国内需求增长下跌了不到8个百分点。你如何减少投资组合波动?

王:圈子里有句行话。基金的净值曲线最终反映了基金经理的人生观和价值观。我是一个相对温和的人,我的性格中没有太多的能力。在这个行业干了这么多年,经历了这么多轮周期之后,我发现,只要在熊市中控制好退市,牛市的收益就会少一点,从长远来看,收益率还是不错的。因此,我预计我的基金净值将脱离小幅波动的稳定上行曲线。

关于控制公共资金提取的方法,我总结为两种方法:

第一,产业分配是平衡的。

在我的投资组合中,通常有超过7到8个不同的行业,包括食品和饮料、医药和家用电器等大型消费行业,银行和保险等大型金融行业,以及某些阶段的定期产品。不同的行业有不同的属性,在不同的经济周期中,盈利能力和市场表现会有不同的变化。我们根据投资组合的估值水平、盈利能力以及未来一两年行业景气的变化,将投资组合调整到一个相对合适的风险回报率,使投资组合更加均衡,从而在一定程度上控制退出效应。

第二,重视安全边际。

大多数人的投资风格都像巴菲特一样,强调增长的护城河和质量。然而,我的风格更倾向于格雷厄姆,强调安全边际。格雷厄姆的中心思想是始终寻找价格更低、安全边际更高的公司。在我的投资框架中,安全边际的评估放在第一位,第二步是考虑股价上涨的空间。

Q:今年市场波动加剧了。控制撤退的方法和以前不同吗?

王:在宏观经济反弹、流动性持续宽松的背景下,今年股市很难单边下跌。即使它相对悲观,它也会维持一个sho

从我过去的经验来看,平衡配置、减少投资组合中各行业之间的相关性以及控制单个行业的偏差是公共基金经理控制退出的更重要的手段。对于中长期看好的品种,我会根据企业的成长和估值水平进行动态调整:估值过高时减少额度,估值回到适当水平以下时增加配置。通过不断调整组合的平衡,它也能在一定程度上起到控制回撤的作用。

5,观察新能源和消费电子这两条产业链

问:新产品(价值优势)在投资策略和产品定位上与其他管理产品有什么本质区别?

王:新产品(价值优势)在投资策略和整体配置方向上与两只老基金(内需增长和均衡价值)是一致的。双方都秉承长期持股的价值投资理念,寻找高净资产收益率、良好现金流和长期稳定增长的白马领袖,以获得稳定的增长回报。

在操作层面,国内需求增长的存量限制在30%-80%。除了股票,一定比例的可转换债券将被分配,以加强立场。广发增值股票的投资比例为60%-95%,投资组合配置主要集中在股票领域,基本上不太可能对可转换债券进行过多配置。

问:你认为2020年的市场机会如何?我们应该关注哪个方向?

王:我们对2020年的市场还是很乐观的,主要有两条主线:第一,新能源汽车和消费电子的产业链,今年仍然很繁荣。以新能源汽车为例。到2020年,中国对新能源汽车的补贴政策将适度回落。欧洲将保持高强度补贴和税收激励。特斯拉的产能释放将意味着国际汽车公司产品周期的开始。预计中国/欧洲市场将出现强劲增长。此外,美国市场将会复苏。这个行业将迎来一个长期的转折点。

从今年甚至更长时间的角度来看,新能源汽车是日益繁荣的产业,可以带动一个漫长的上下游产业链。

第二个是受疫情影响的大型消费部门,上半年股价有所调整。

去年第四季度初,以白酒和药品为首的主要消费品的估值水平处于历史高位。经过这一轮调整后,白酒、医药、家电等白马龙头企业的估值水平又回落到一个合理的低位,尤其是在机场和旅游行业,估值水平又回到了历史低位。

总的来说,我们认为第二季度是一个更好的投资节点。长期以来一直看好的消费品和金融领军企业,如今已退回到历史估值较低的领域,提供了非常好的长期购买机会。从一年甚至两年的角度来看,买入并长期持有这一头寸将产生良好的年化回报率。

问:在新能源汽车产业链中,你更喜欢哪个环节?

王:新能源汽车产业链主要分为三个部分:一是钴、锂等上游资源;第二,制造业的中游,如电池、电机、电控、充电桩等。以及上游锂电池设备;第三,整个车辆向下游行驶。

当这个行业的繁荣继续上升时,整个汽车将会有周期性的超额利润。电池和电机的电气控制等重要部件将首先上升,然后移动到电解质、正极和负极以及隔板,它们是电池的核心部件,最后驱动锂和钴向核心上游移动。

从历史市场表现来看,车辆大多是短期超额,整体超额表现是大范围振荡。充电桩是弹性板块,主要是主题投机,平均每年超额最大。锂电池设备的剩余寿命较长,剩余回撤较小。