目前,市场充满了泥沙俱下,银行股中的“贵族”招商银行也下跌了近25%。作者还想从3~5年的角度来探讨他对招聘的看法。在我看来,招商银行的内部价值一直在不断增加。4-5年内,极有可能达到2500-3000亿元拨备前的税前利润规模,并保证业绩的持续改善。因此,短期股价对于笔者来说,确实不需要太过关注,反转下跌是一个很好的机会。

招商银行的三大“内功”

笔者想谈谈我眼中的肇兴银行相对于其他三家股份制银行的优势:存款方的成本优势、贷款方的风险控制优势和资本充足率优势。

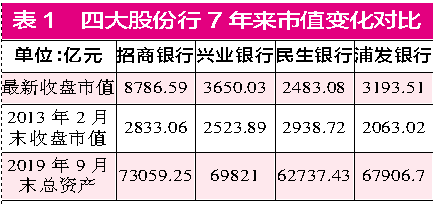

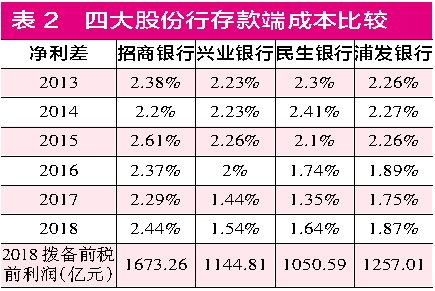

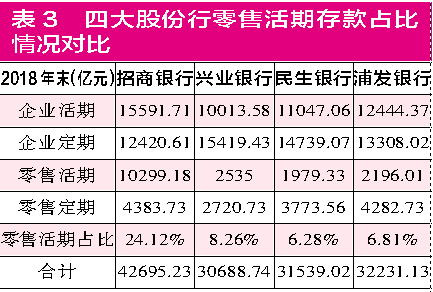

从存款成本来看,从表2可以看出,兴业银行、民生银行和浦发银行的净利润率和净息差自2015年以来均开始收窄,而肇兴银行的净利润率保持相对稳定。净利润率的计算方法是从有息资产的平均收益率中减去有息负债的平均成本率。看完年报后,我们发现招商银行在生息资产收益率方面没有太大优势。2018年,其计息资产平均收益率为4.34%,相比之下,兴业银行和民生银行的平均收益率分别为4.44%和4.53%。那么这种优势必然存在于有息负债的成本方面。2018年,招商银行计息负债的平均成本率仅为1.9%,相比之下,兴业银行和民生银行的平均成本率分别为2.9%和2.89%。2018年,招商银行在计息负债方面比法国兴业银行优势1个百分点。要知道,如果招商银行存款的计息成本与兴业银行相同,招商银行2018年底的计息余额5.82万亿需要增加582.08亿。也就是说,它将减少582.08亿英镑的税前利润。然而,招商银行2018年拨备前的税前利润为1673.26亿元,仅比兴业银行的1144.81亿元高出528.45亿元。此外,我们都知道,与拥有铁路总部等四大国有银行相比,股份制银行可能需要5万至10万个零售客户来支持其同等规模的零售贷款业务,市场发展需要继续为单笔贷款规模在10亿或数百亿元、不良贷款率为“0”的优质客户投入非常高的成本。招商银行的零售业务和民生银行的小额信贷都是如此累人的工作。这就要求商业银行建立有效的操作系统。从近年来的情况来看,招商银行的操作系统经受住了考验。招商银行多年的优质服务也吸引了大量的零售活期存款。2018年,这些零售活期存款的成本仅为0.33%,相应定期存款的成本率为2.69%~2.75%。显然,零售活期存款占24.12%,这使得招商银行在生息负债的成本方面具有很大的成本优势。(见表3)

其次,银行贷款方的风险控制优势也很明显。笔者认为,招商银行的核心竞争力是“零售文化”,而“合规与控制”是招商银行文化的最重要体现。招商银行的自律让笔者非常喜欢。从资产负债表上,我们可以看到肇兴保守的经营理念。银行业是一个15倍高杠杆的行业。从表面上看,同质企业在被杠杆放大后看起来非常不同。我们仍在不断警告自己,“从1998年长期资本管理公司因高杠杆交易看似低风险债券而破产中吸取的教训”。只要实际不良贷款率达到7%,那些经营不善的银行就会失去所有的净资产。因此,用市净率来掩盖银行对不良贷款的估值完全是自欺欺人。虽然很难从银行的财务报表中看出每笔贷款的趋势及其所包含的风险,但根据笔者多年分析银行财务报表的经验,很明显,一些商业银行尚未消化积累的坏账

根据表4,招商银行的整体资产质量优于其他三家股份制银行,这种优势肯定不仅仅发生在2018年。早在2014年,招商银行就已经主动收缩了问题行业的贷款规模,而其他三家股份制银行仍在盲目扩张。“做点什么,做点什么不做点什么”,然后通过高杠杆放大,招商银行的资产质量格外亮丽。招商银行和浦东发展银行2018年的减值规模相同,分别为608.29亿元和604.17亿元。然而,两家银行减值的目的不同。浦发银行目前的核销额高达612.9亿英镑,而招商银行2018年的核销额仅为261.97亿英镑。其余的应该从股东的左边口袋里拿出来,放在右边口袋里。我们注意到,招商银行2018年末减值准备余额由年初的1504.32亿元增加至19200亿元。减值准备也是商业银行税前利润的一种无形方式。

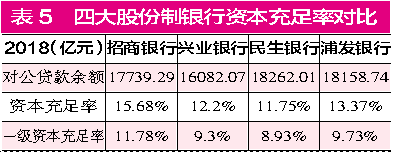

资本充足率的优势

2012年,监管机构批准四大国有银行加上交通银行和招商银行使用先进方法计算资本充足率。先进方法的资本充足率对零售业务比重大、不良贷款率低的招商银行尤其有利。如果2018年招商银行按传统加权法计算,其资本充足率和一级资本充足率将分别为13.06%和10.31%,而按高级法计算的资本充足率和一级资本充足率将分别为15.68%和11.78%。招商银行的公共贷款余额与其他三家股份制银行没有太大区别。即使在2018年底,中国民生银行和浦东发展银行的公共贷款余额也超过了招商银行。然而,笔者认为,这恰恰反映了招商银行贷款的趋同性,也意味着该行拥有更大的贷款能力。此外,笔者认为,招商银行目前至少应该领先行业3~4年,“金融技术”是招商银行未来最大的吸引力。作者长期以来一直喜欢招聘,因为他一直在思考自己商业思维的问题。我们不在乎国有企业如何盈利。不管是卖房子还是经营贷款都没关系。我们看重的是企业的质量是否高,市场价格是否合理。2018年,招商银行税前利润1673.26亿元,因减值损失608.29亿元,缴纳所得税256.78亿元,股东税后利润805.6亿元。股东税后净利润2019年上升至928.67亿元。笔者认为,只要业务增长适度,招商银行在4-5年内将达到2500-3000亿元的税前利润规模,业绩增长仍有保证。

免责声明:本文内容仅供参考,不构成投资建议。