广发银行的信用卡服务是自动分期付款服务。你可以用100元申请一次购物。这是一项可以为持卡人提供消费便利的业务,但它给许多持卡人带来了很多麻烦,因为一旦开通,它将默认为永久有效的开通协议。

王停下来写一篇文章

生产|消费金融渠道

如果你选择从银行借钱,用户想要的是银行是一个有担保利率、管理和贷款的正规金融机构。然而,CGB信用卡持有人陷入了债务循环,因为他们的“一体化”自动分期付款业务。

“无所事事”真的不好。

所有分行的CGB信用卡持卡人表示,在不知情的情况下,他们发现所有分行都有三张信用卡,信用卡金额为29,000英镑,总金额为54,000英镑,特别分期付款信用额为25,000英镑。持卡人还说,他已经有几个月没有使用CGB信用卡了,但看到他的三月账单被自动分阶段支付,这属于所有类别。

因为他们不知道他们有分期付款的账单,持卡人误以为他们已经还清了信用卡。直到账单过期,他们才意识到他们已经产生了大量的利息和过期的手续费。持卡人表示,所有业务的分期付款计划都是在他不知情的情况下强加的,导致他的总金额与欠款总额之间出现严重差异。目前,持卡人不仅愤怒,还被银行催款电话骚扰。

搜索“消费金融渠道”发现,广发分行投诉150起,黑猫投诉平台投诉153起。大多数投诉帖子集中在两类,即分行在持卡人不知情的情况下开办分期付款业务,分期付款利息高。

部分持卡人表示,他们在2014年12月办理CGB信用卡后,获得了4000元的信用额度,后一笔额度提高到16000元,2019年2月降低到3000元,并被CGB告知有4万元的欠款。然而,持卡人查询后发现欠款为16,000元。起初,持卡人被告知,金融情报基金的分期付款没有占用该基金的金额,持卡人首先偿还了金融情报基金的金额。经过检查,发现欠款数额越来越高,而不是减少。单子上的所有消费都是分期付款的。

持卡人于2018年7月开始还款,共还款34,899.5元,其中个人消费19,407.8元。然而,发现持卡人不但没有结清欠款,还欠银行数万美元。

持卡人抱怨返还的金额超过本金。根据持卡人自己提供的账单明细,可能与他连续使用消费分期金额有关。由于消费的分期付款金额随着消费的增加而不断释放,持卡人在连续消费的过程中进一步积累本金和利息,并且他/她不知道分期付款账单,所以他/她将支付更多的本金和利息。

未能充分告知用户各种业务的开设是最受批评的。这将导致消费者错误判断自己的财务状况,并使持卡人难以接受由此产生的高额账单。

后锅的自动分段

那么什么是一切的自动分期?

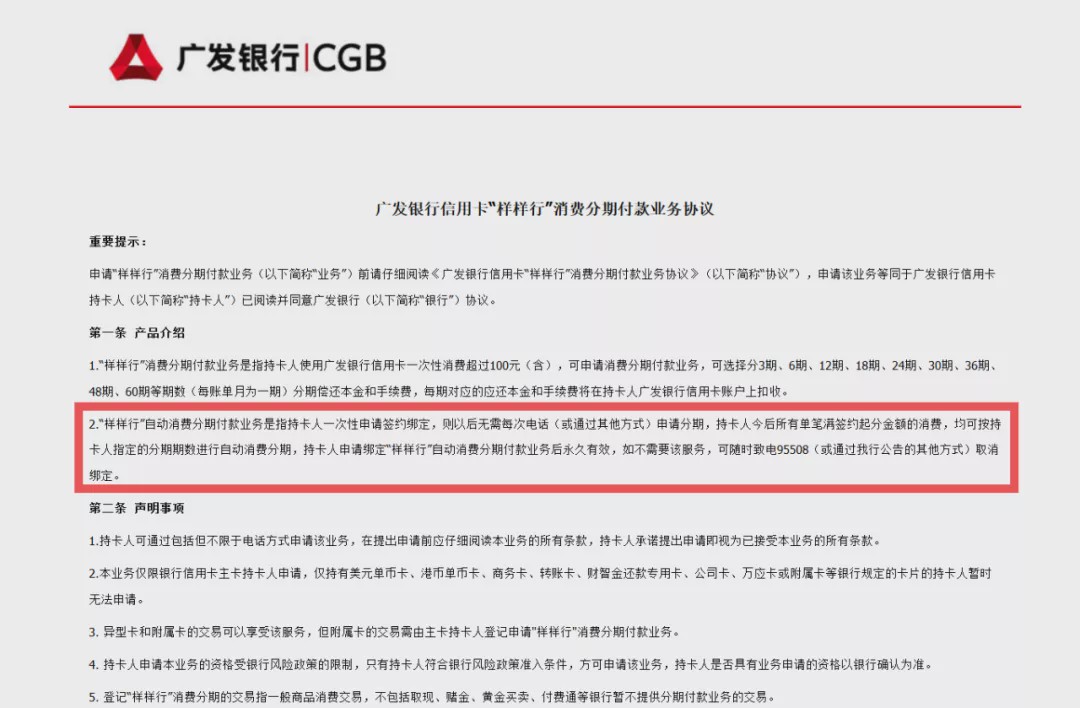

自动分期付款是合同绑定的一次性应用。今后没有必要主动申请分期付款。只要单笔消费充满了合同的起始金额,分期付款申请就会自动发送到银行。分期付款的结果将由银行批准。

也就是说,一般情况下,在自动分期付款签约后,只要有符合分期标准金额的消费,就可以按照持卡人指定的分期付款次数进行自动消费分期付款。如果持卡人已经办理了300元信用的自动分期付款,以后消费达到300元时自动提交分期付款申请,成功与否取决于银行的批准。

但据广东发展银行官方网站介绍,所有分行的自动消费分期业务只需一次申请合同绑定。持卡人申请绑定“全分行”自动消费分期业务后,可根据持卡人指定的分期付款号,自动分期消费全部合同起始金额的一次性消费。持卡人申请“全分行”自动消费分期业务绑定后永久有效。如果取消了,有必要打电话给客服。也就是说,只要服务是开放的,它将自动消费分期付款而无需申请。这将导致用户对信用卡开通业务的信息了解不足,从而影响持卡人对自身财务状况的判断。

然而,持卡人在签订合同时往往不太注意条约中的具体条款。如果金融机构不给出明确的暗示或隐藏一些关键信息,消费者很容易默许一些他们不太清楚的条款。从CGB持卡人的投诉信息来看,很大一部分持卡人在不知情的情况下收到了分期付款汇票。

持卡人使用CGB信用卡一次性消费超过100元(含)的,可申请消费分期付款,可选择分3、6、12、18、24期(每个账单月一期)偿还本金和手续费。申请分期付款消费的门槛很低。一旦条约永久有效,如果消费者忽视或忘记其内容,他们将很容易落入分期付款。这极有可能对持卡人的消费产生巨大影响,并造成不必要的费用负担。业内人士表示,未经用户许可就开始登台是非法的。

今年2月26日,广发银行因未履行个人消费贷款管理职责,被广东银监局处以40万元罚款。然而,广发银行一直没有跟踪电话,分期付款业务仍被投诉。这不是CGB第一次侵犯消费者权益。2019年11月6日,中国保监会消费者权益保护局发布公告,向CGB通报了侵犯消费者权益的案件。

广发银行是中国首批全国性股份制银行之一,也是中国首家发行超过100万张银行卡并实现盈利的银行。它曾经是信用卡业务的领导者。尽管广发银行很早就开始上市,但在包括光大银行和招商银行在内的股份制银行上市之前,它仍是仅有的3家未上市的全国性股份制银行之一。

广发银行是银行业的“票老板”。2017年12月8日,中国保险监督管理委员会对非法担保“华侨兴债”进行了四次罚款,并发行了有史以来最大的单笔罚没资金,金额高达7.22亿元。自2018年以来,广发银行及其分支机构至少被罚款24次,其中6次罚款100万元,罚款总额超过1800万元。

经过多次投诉和罚款后,曾经擅长信用卡业务的广发银行现在已经没有优势了。如果它不能再用“信件”来判断人,内部人员的任何变动都不能挽救每个人都想避免的业务。