在谈论如何为父母安排保险之前,请先考虑一个问题。购买保险的目的是什么?为父母购买保险的目的是什么?

首先,保险的本质是什么?

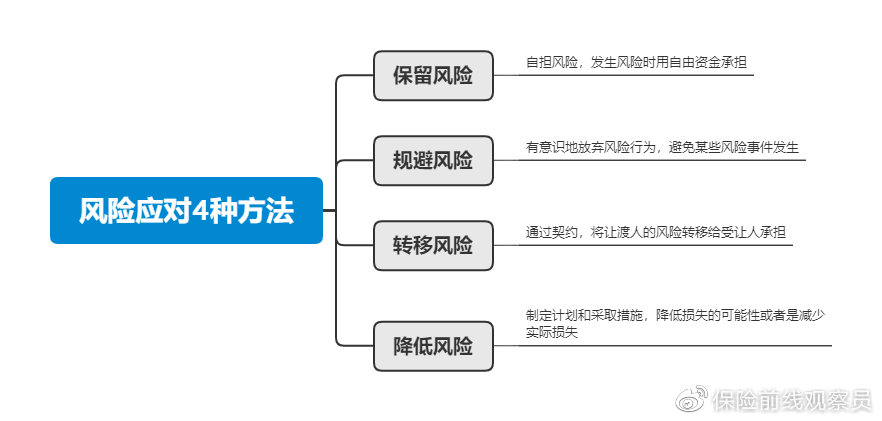

在这里,让我们看看四种应对风险的策略,即接受风险、规避风险、降低风险和转移风险。

接受风险是最消极的方法。规避风险也很难完全避免风险事件的发生。采取措施降低风险可以降低风险事件发生的概率,但不能保证风险事件不会发生。

风险转移是应对风险最合理的方式,保险是风险转移的典型方式。

应对风险的四种方法

让我们回到刚才让我们思考的问题。许多人都能理解保险在转移风险中的作用,所以有些人会说我买了重疾病保险来转移严重疾病风险。我买了医疗保险来转移住院的风险。我买了人寿保险来转移死亡风险。我买了事故保险来转移事故风险。这样说是不准确的!

保险本身不会转移风险事件。我们不能保证风险事件不会发生,但我们可以通过保险将风险发生后的财务损失风险转移给保险公司,以确保家庭的经济状况不受影响。

我们学习财务管理知识和投资知识是为了赚钱。我们购买保险来保存我们赚的钱。如果没有保证,经过几十年艰苦工作挣来的钱可能会在一夜之间回到解放前。

第二,给父母买保险,买哪种保险?

有了这种理解,我们就会明白为什么要给父母提供保险。坦率地说,这仍然是一个钱的问题。

我们的父母都老了,要么即将退休,要么已经退休了。如果父母没有保险,在重大风险的情况下,他们要么不得不花掉他们的积蓄,要么我们不得不花钱。

花掉父母的积蓄,对他们来说,在一生的辛苦工作后,存点钱并不容易。他们已经花光了所有的积蓄。即使疾病被治愈,它也会影响老年人的生活质量。花钱是我们的责任,但这不可避免地会对我们家庭的财务稳定性构成巨大考验。

谁应该在家庭中首先投保?根据经济支柱的分配原则,我们应该把保险分配给对家庭经济贡献最大的人。

因此,我们首先需要保护,其次是孩子和父母。在我们的三口之家完成保险分配后,我们会考虑给父母分配保险。

然而,为了给父母买保险,我们作为孩子很可能会为此买单。因此,我们也应该从经济的角度来考虑。

父母应该得到什么保险?第一个是意外保险,第二个是医疗保险,然后根据年龄来决定是购买重疾病保险还是癌症预防保险。人寿保险是一种补充。

在父母年龄,各种风险事件引起的医疗费用主要考虑在保险金额的计算中。

意外保险的保险费率为50万英镑。当然,这意味着父母在65岁之前就已经超过65岁,目前他们不能购买50万英镑的保险费。

对于医疗保险来说,选择一百万份医疗保险几乎就足够了。如果由于健康通知问题而无法购买医疗保险,我们可以用抗癌医疗保险来代替。

让我们详细讨论一下。

三、家长具体保险配置

接下来,让我们分析一下父母需要保险的程度。

1、必须购买意外保险

意外保险是一种必须为父母投保的保险。

父母年老后,由于身体原因,他们的行动不便,发生事故的概率比年轻人高。例如,在慢慢过马路时很容易受伤,在淋浴时滑倒,在做饭时烧伤,在吃饭时夹住鱼刺。

此外,意外保险有很高的杠杆率,几百元就有几十万份保险,与身体疾病没有什么关系。除了较高的伤残等级和一些特殊群体外,事故保险基本上可以投保。

因此,为父母购买意外保险是性价比最高的首选。

在选择过程中,要注意是否有意外医疗责任,意外医疗的保险金额是多少,是否有免赔额。

从意外保险的报销范围来看,有些产品只能报销社会保险药品,有些产品还可以报销自费药品和进口药材。社会保险的覆盖面没有限制。相对来说,覆盖面更完整,但保费自然会更高。投保时可以考虑到这一点。

2.标准医疗保险

如果父母年龄不超过65岁,建议考虑配置医疗保险作为社会保障的补充。

从中国的社会保障体系来看,社会保障只能“有保障但不能覆盖”,尤其是在较好的医院,报销率越低。然而,一旦一个人生病,他肯定希望在一个好的医院治疗,所以社会保障报销的比例将相应减少。

商业医疗保险可以很好地补充社会保障不能报销的部分,缓解医疗费用和经济压力。

医疗保险有很多种,包括普通医疗保险、中端医疗保险、高端医疗保险、海外医疗保险等。然而,购买保险主要是为了防范重大风险。从保护父母的角度来看,选择只包括住院医疗责任的一百万份医疗保险就足够了。

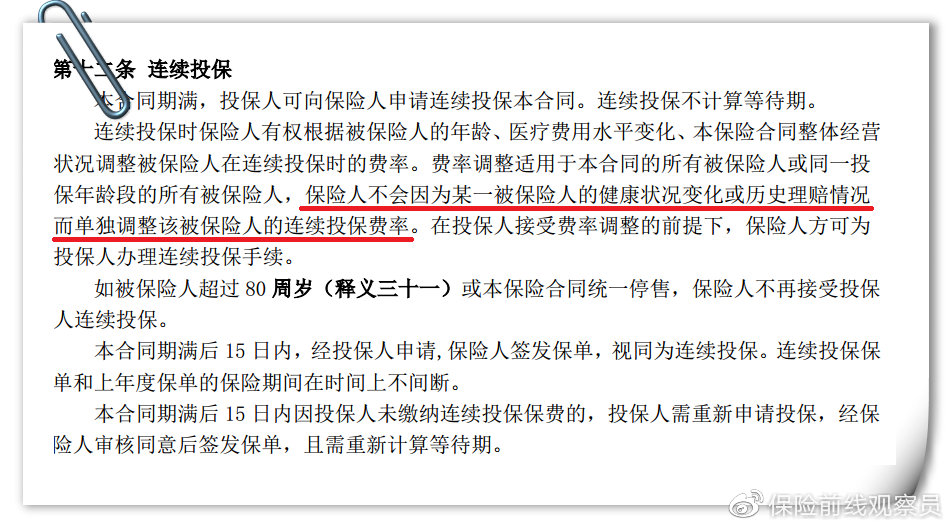

但是,我们必须注意选择具有最佳更新条款的产品,并承诺不会因被保险人的身体状况和历史赔偿的变化而单独调整保费。如果你不能做出这种医疗保险的承诺,都建议不要考虑!

注意选择具有友好续保条件的医疗保险

对于绝大多数的医疗保险来说,首次保险的年龄不超过60岁。投保60岁以上的保险会更加困难。数百万医疗保险允许首次保险的年龄低于65岁。例如,太平医疗保险公司没有任何顾虑。

如果你再次超过65岁,几乎没有数百万的医疗保险。然而,市场上也有数百万年以上的医疗保险。例如,中国联合保险公司为有权享受电子健康的中老年人提供一种健康保险,但续保条件稍差。

如果条件允许,父母应该在60岁之前得到尽可能多的医疗保险,这将会给他们更多的选择。

如果您想承担特殊需求部门、国际部门和贵宾部门的门诊或住院医疗责任,保费将会相对较高。对孩子来说,成为他们自己的小家庭和父母的压力很大。

不同医疗保险的区别

当然,如果孩子事业有成,想为父母提供更好的医疗保健和医疗环境,他们可以购买高端医疗保险。

当然,这种“百万医疗保险”需要更高的健康水平。如果父母以前身体不是特别好,如果他们不能通过健康通知,他们就不能购买。此时,您可以考虑购买抗癌医疗保险,以支付发生概率最高的——种癌症的医疗费用。

你想买重疾病保险和癌症预防保险吗?

一般来说,父母不建议在他们这个年龄购买重大疾病保险,因为存在保费上下颠倒的问题,即总保费高于保险金额,保险杠杆明显过低,购买保险就意味着购买保险杠杆。

此时,建议应该考虑癌症预防保险。毕竟,在中国的任何地方,癌症在严重疾病中所占的比例已经达到60%-80%。已经购买了癌症保险将会预防最严重的疾病风险。

当然,在这个时候,为父母投保终身固定支付的抗癌保险并不便宜。你可以在终身抗癌保险和常规抗癌保险之间再做一次权衡。如果压力太大,最好放弃抗癌保险的固定支付方式,购买上述抗癌医疗保险。

4.人寿保险的隐性功能

人寿保险对父母来说几乎是可有可无的,因为

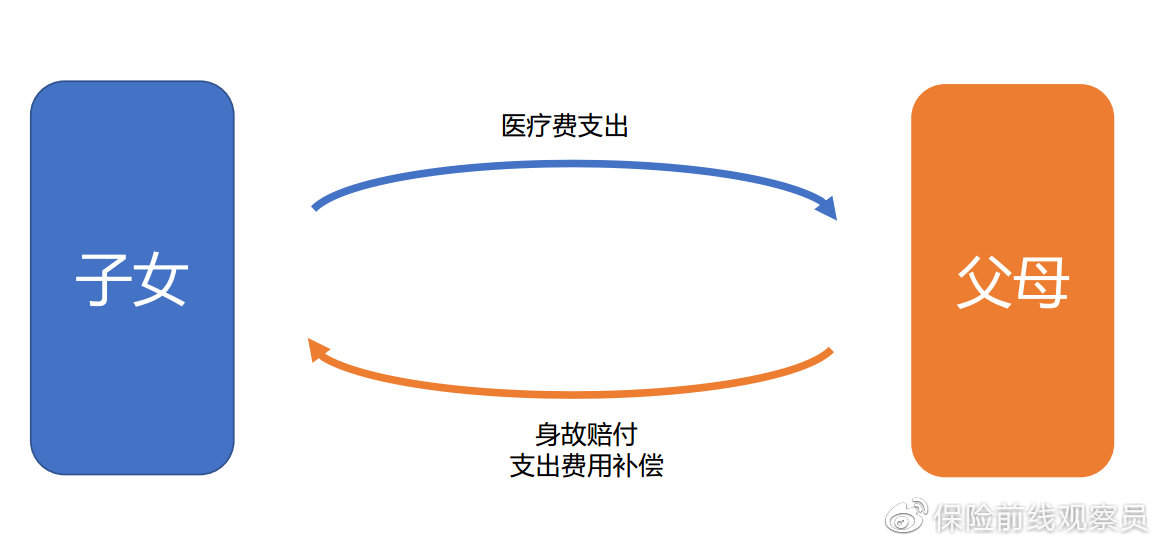

在这种情况下,除了意外保险,很难保护父母,所以我们也可以考虑为父母投保人寿保险。父母看病的医疗费用应由其子女承担。父母年满100岁后,子女可以领取死亡保险,作为长期医疗费用补偿的一部分。

人寿保险具有医疗费用补偿的隐性功能

这是为父母安排人寿保险的另一种思路。当然,在父母这个年龄,配置人寿保险的门槛没有他们年轻时那么高,所以在健康通知可以通过的情况下,我们应该尽最大努力按照我前面提到的顺序配置安全保险。

最后,让我们总结一下:

父母保险应按意外保险、医疗保险、癌症预防保险、重大疾病保险和人寿保险的顺序安排。

意外保险与身体健康关系不大,基本上可以为父母配置。住院保险,作为一种高杠杆类型的保险,被推荐给父母双方。如果您受到健康状况的限制,您可以配置抗癌医疗保险。

医疗保险、癌症预防保险、重大疾病保险和人寿保险都与身体健康有关,其中医疗保险最严重,其次是重大疾病保险、人寿保险和癌症预防保险相对宽松,保险分配应结合父母的健康状况完成。

如果由于健康原因无法为父母分配健康保险,人寿保险的分配可以提到补偿医疗费用的作用。