直接回答它是有用还是无用是不准确的。

你花几十美元买的保险可能有用,也可能没用。关键还是取决于你买了哪种保险。

这里有一个简单明了的判断指标:保险杠杆比率。

1。保险有什么用?

要想知道几十美元的保险是否有用,你必须首先了解保险的用途是什么?

让我们先想想,保险的功能是什么?你认为这是为了保护你的健康,无病无灾吗?

大写错误!

说白了,保险使用杠杆来最大化资本使用的效率!他仍然是钱的问题。

你怎么理解这个句子?让我们举一个非常简单的例子。

有些人认为他们的收入不低。如果他们赚钱了,他们就把钱存在银行里。即使有任何事故或疾病,银行也有足够的钱。

这个想法不能说是错的,但是合理的资金管理并没有实现。

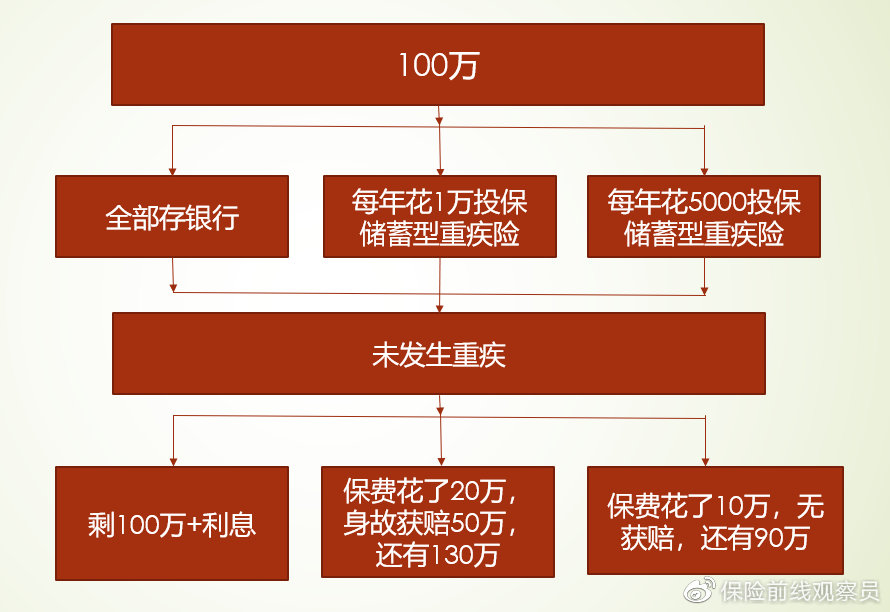

例如,有100万现金。如果有一种严重的疾病,它将花费500,000英镑,然后银行里的钱将花费500,000英镑,剩下500,000英镑和少量利息。资本使用效率是1: 1。

如果您之前已经购买了50万元的储蓄型大病保险,那么每年保费为1万元,您必须支付20年。在保险覆盖的第10年,总保费为10万元,保险覆盖面为50万元,总保费为140万元。资本使用的效率是1: 5,这是杠杆。

让我们再看一遍。如果您购买了50万元的消费者重大疾病保险,年保费为5000元,支付期限为20年。第十个保险年度,总保费为5万元,保险金额为50万元,总计145万元。资本使用效率是1: 10。

如果你一生中没有患过严重的疾病呢?

以前,被保险人是储蓄型大病保险,总保费为20万元。被保险人死亡时,受益人收到50万元,共计130万元。资金使用效率为1: 2.5。

以前,被保险人投保的是消费型重疾病保险。总保费为10万元。当被保险人死亡时,他无法获得保险金额,但他只能退还全部保险费,总共留下100万元。资金使用效率为1: 1。

当然,为了简化解释并使其更容易理解,在上述资金使用效率的计算中没有考虑资金的时间价值和流动性。

但是,我们可以明显地发现,保险行为在短期内会导致年度现金流支出,但从长期来看,资本使用效率得到了提高,资本使用效率通过杠杆得到了充分发挥,导致资产成倍增加。

在有风险的情况下,你可以得到大量的补偿并节省银行存款。此外,保险年龄越小,每年需要支付的保费就越少,资金的杠杆作用就越大。

购买消费者保险可以明显提高购买保险时的资本杠杆率,但如果不购买保险,杠杆率将低于购买储蓄保险。

2。从杠杆率来看,数十美元的保险公司理解保险扮演的角色。回顾这个问题,它是否超级简单?

几十美元的保险是否有用并不取决于他的价格,而是取决于他的杠杆率!

现在几十美元可以买保险,包括意外保险、旅行保险、部分月住院保险、账户安全保险和家庭财产保险。

1,意外险

意外险是杠杆率最高的保险产品,几十万美元的保额,性价比极高。

购买这种保险肯定是有用的,它可以转移发生事故时的经济损失风险。

然而,我们需要知道意外保险不是万灵药。其覆盖范围有限,仅涵盖因事故导致的死亡、残疾、急诊和住院。

这里有一个“事故”的明确定义,指的是外部的、突然的、无意的和非疾病的事件,如猫狗咬伤、烧伤、跌倒和骨折等。猝死和中暑不是意外。

但不可否认的是,意外保险仍然起着重要的作用

综合旅行保险可以保护旅行期间普通人身意外死亡和伤残、公共交通意外死亡和伤残、旅行医疗费用、旅行延误、行李延误、旅行变更、医疗运输和返回、遗体归还、旅行证件丢失、个人物品、个人和宠物损害的第三方责任等。

典型的旅行保险政策

有些旅行保险政策还包括住院津贴、探病费用、旅行期间家庭财产损失、银行卡盗窃、拒签、绑架和非法拘留、强制隔离传染病和其他保护责任。有些还可以保护过去的疾病,如高血压和糖尿病。

最重要的是医疗费用。如果你出国旅游,请确保你至少有10万元的保险,否则你将不得不感冒!如果情况更严重,我会看不起国外的医生。

3。住院医疗保险目前市场上流行的数以百万计的医疗保险中,有许多已经推出了每月支付形式,每月花费数十美元。

上述意外保险和旅行保险主要转移意外风险,而医疗保险转移健康风险。

如果你觉得购买长期重大疾病保险的压力更大,购买一百万份医疗保险还是很有必要的。每月几十美元可以兑换成数百万的住院医疗报销。

百万医疗保险通常有5000元或10000元的免赔额,保费会随年龄变化而变化,并且不能保证续保。但是在没有其他健康保险的情况下,数百万的医疗保险可以为我们建立最基本的防线。

一个月几十美元也能起到巨大的作用!

4。账户安全保险

几十美元就能买到账户安全保险。

这种保险很容易被许多人忽视。然而,支付方式越来越多样化。网银、手机银行、支付宝、微信钱包等,账户资金安全已经成为一个值得我们关注的问题。

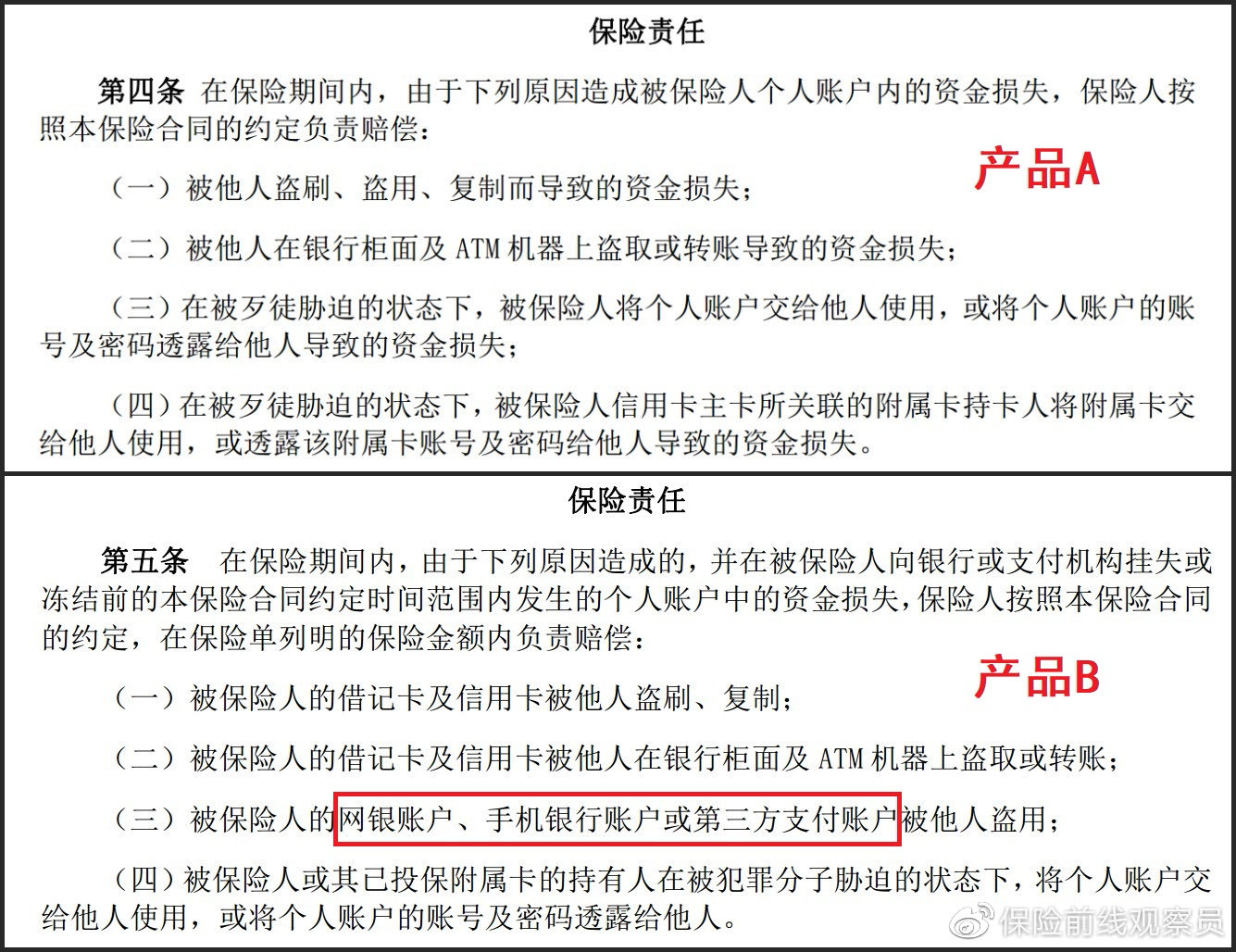

在选择账户安全保险时,我们应该选择可以包括存折、银行卡(包括信用卡和附属卡、借记卡)、网上银行、手机银行和第三方支付账户的产品,以确保我们的资产得到充分保护。

两个账户安全风险的覆盖范围

例如,产品A不包括网上银行账户、手机银行账户和第三方支付账户,保护实际上是有缺陷的。

5。家庭财产保险

更便宜的家庭财产保险可以花几十美元购买,这可以补偿房屋损坏或家庭财产损失。

家庭财产保险的保护可分为基本保护和附加保护。

基本安全通常指房屋的主体和附属设施、房屋装修和室内物业。

投保时可选择附加保障,如水管爆裂损失、室内盗窃抢劫保障、家用电器安全、家庭责任等。

家庭财产保险包括基本保险和附加保险

一般来说,几十美元只能买基本保险,每年需要几百元。

以上五种保险只需几十美元就可以买到。此外,如果你想丰富你的安全系统,几十美元是不够的。