买保险要多少钱?

10万够吗?20万够了吗?30万?40万?50万?

事实上,因为每个人的家庭经济状况和收入水平不同,你不能直接给出答案。

但是我可以教你如何帮你计算多少保险适合你。给人们鱼比给他们鱼好。

我们都希望保险范围越大越好,从而安全性越强。然而,购买保险是一项长期投资,必须谨慎决策。一旦确定,保险费将是未来几十年现金流的持续流出。

如果保险计划不周,保费支出超出一个人的承受能力,而且在最初的两年里感觉勉强过得去,那么它会变得越来越无力甚至无法继续支付,这将变成一个完全失败的健康投资。

为了不让原本起到风险转移作用的保险成为我们未来生活中的负担,我们有必要在投保时弄清楚我们需要多少保险。这在你的保费承受范围内吗?

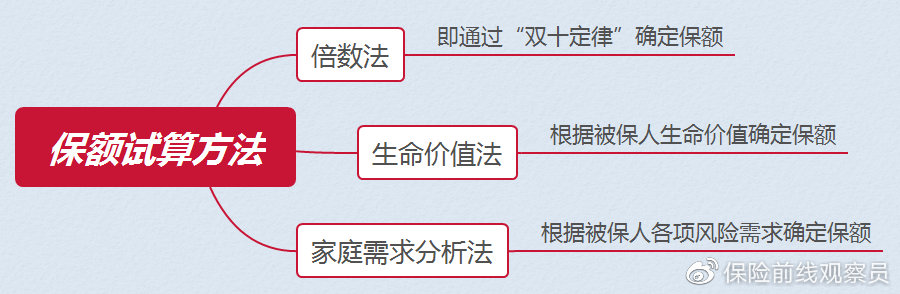

计算保险金额常用的方法有三种,即多重法、生命价值法和家庭需求分析法。

计算保证金额的三种方法

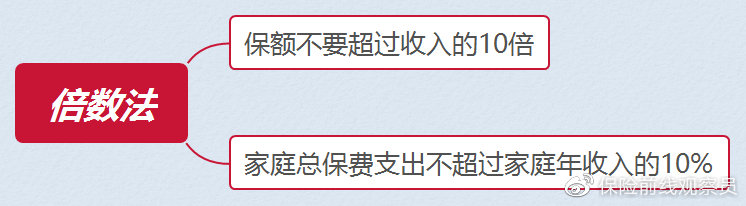

一、多种方法

如果你不熟悉乘法,你一定听过“双十定律”。

在保险领域,倍数法是计算保险金额最简单、最基本的方法。

简而言之,保险金额不应超过收入的10倍,家庭保费支出总额不应超过家庭年收入的10%。

多重方法原理

然而,在实际操作中,如果我们要为整个家庭投保终身储蓄保险,就不可能用10%的年收入来杠杆化10倍的年收入。只有通过消费和定期保险的结合才能实现。

此外,为了实现风险转移,一个家庭不一定需要设定10倍的年收入保险目标。但是,对于那些只想购买保险产品而不考虑现金价值和保费储蓄的家庭,保费支出根本不需要达到家庭收入的10%,可以控制在5%到10%之间。

因此,我不建议你使用像倍数法这样粗糙的方法,而是应该使用后两种方法来精确计算。

二、生命法的价值

说白了,这种方法就是用定量的方法计算被保险人的生命值,并根据生命值确定保险金额。

如何量化生命的价值?我们需要确定被保险人的年收入、退休年龄和年度支出(如税金、保险费、生活费等)。)。

在计算中,从当前时间节点到退休年龄,被保险人的年收入从年度支出中扣除,所得总额即为被保险人的生命值。

让我们举个例子。周先生今年30岁,年收入10万元,年支出6万元。假设他60岁退休。王先生的人生价值为:(60-30岁)×(10-6万元)=120万元。

这种计算方法的问题在于,它没有考虑工资收入的增加,但年度支出也没有考虑工资收入的增加,这可以起到一定的抵消作用。

如果你想做更精确的计算,你需要考虑年收入增长率、生活费用增长率和贴现率。

以周先生为例,假设年收入增长率和生活费用增长率均为4%,贴现率为6%。我们可以计算出周先生的年收入折现率为(1.6%)/(1.4%)=1.923%,因此周先生未来30年的年收入现值为(1.923%,30,-100000,0,0)=2263540元。

同样,计算周先生未来30年的生活费现值b=PV (1.923%,30,-60000,0,0)=1358124元。

因此,在未来30年,周先生的净收入将为905416元。这是周先生生命的计算价值。当他购买保险时,保险金额至少要达到90万元。

生活价值法更适用于工作条件稳定、收入变化小的群体,如国有企业员工、公务员、教师等。因为这种职业比较好,假设年收入增长率、生活支出增长率和贴现率。收入就像

这种方法的计算相对简单,也相对准确,更接近被保险人的实际情况。建议这样做。

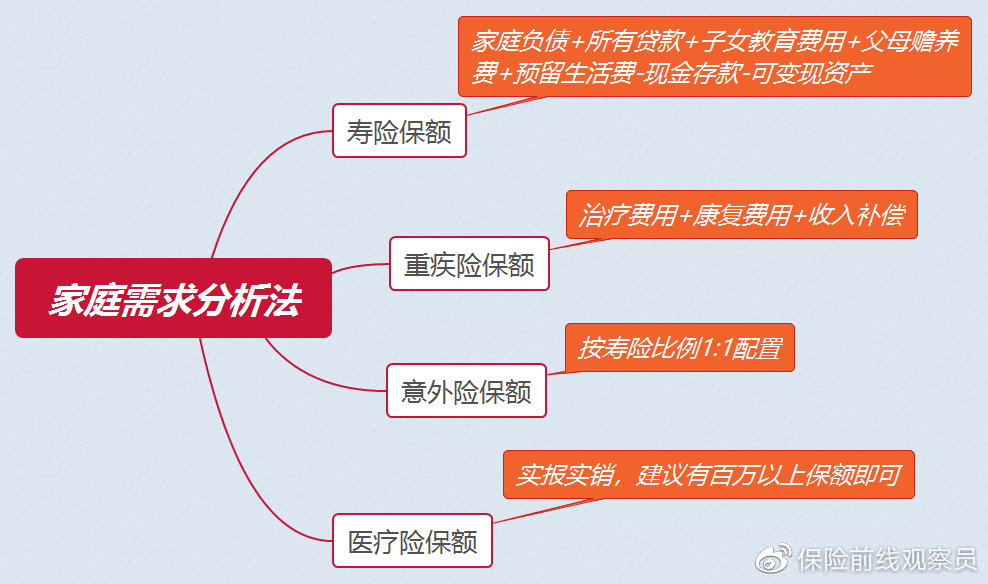

1.人寿保险范围

人寿保险的计算公式为:家庭债务、所有贷款、子女教育费用、父母赡养费、预留生活费-现金存款-可变现资产。

从计算公式中,我们还可以看出,家庭的经济支持最需要人寿保险的保障,因为“有老”在上面(父母的支持),而“有小”在下面(孩子的学前教育费用)。然而,随着年龄的增长,家庭经济支柱的责任逐渐降低。退休后,基本上没有必要从风险保障的角度考虑人寿保险。有一个家庭资产继承考虑重新分配终身寿险。

2.大病保险金额

计算大病保险金额的公式为:治疗费用、康复费用和收入补偿

高发病率和严重疾病的部分费用

根据目前高危和严重疾病的治疗和康复费用,一般应考虑30万元的保险金额。如果考虑到今后几年的康复费用和工作收入损失,保险金额至少为50万元。

如果收入不高,建议考虑定期保险或消费型重疾病保险,以确保保险金额足够,并考虑在未来家庭收入增加时分配更多长期或储蓄型重疾病保险。

3、意外保险范围

意外死亡责任的计算与人寿保险一致,可以按照人寿保险1:1的比例进行配置。

在综合意外保险中,会有意外医疗保险。没有计算保险金额的公式。保险公司通常承保范围为10,000、20,000、30,000、50,000和100,000。有些只能报销社会保障范围内的药品,而有些只能报销非社会保障药品。自然,覆盖率越高越好。

4、医疗保险覆盖面

医疗保险具有补偿性质。报销金额不会高于发票上的实际金额。如果保险金额太高,那就没什么意义了。此外,市场上数百万的医疗保险现在有超过100万的保险金额。选择时,注意免赔额、是否报销自费项目、报销比例、续保承诺和具体覆盖内容。

家庭需求分析的计算

掌握以上方法可以帮助你合理地计算你需要的覆盖率,而不是根据主观意见猜测100,000覆盖率是否足够。

但话又说回来,即使我们知道如何计算保险金额,仍有一个尴尬被写进了现实:那些能够轻松支付保费的人有较强的抗风险能力;付不起保险费的人自己抵御风险的能力很差,但他们更需要保险来转移风险。