作为一个行业,像保险这样的纠纷并不多。有些人直接说保险是欺诈,保险公司是骗子。然而,一些人已经收到保险公司的索赔,自然相信保险。今天,让我们讨论一下保险是否是欺诈性的。我们应该普及一些已经买了保险却不知道的人的知识。

首先,支付年数一般从10年到15年到20年不等。许多人购买保险费为20年的保险单。那么,在付款满后休息容易吗?答案非常惊人!让我们以20年政策为例。

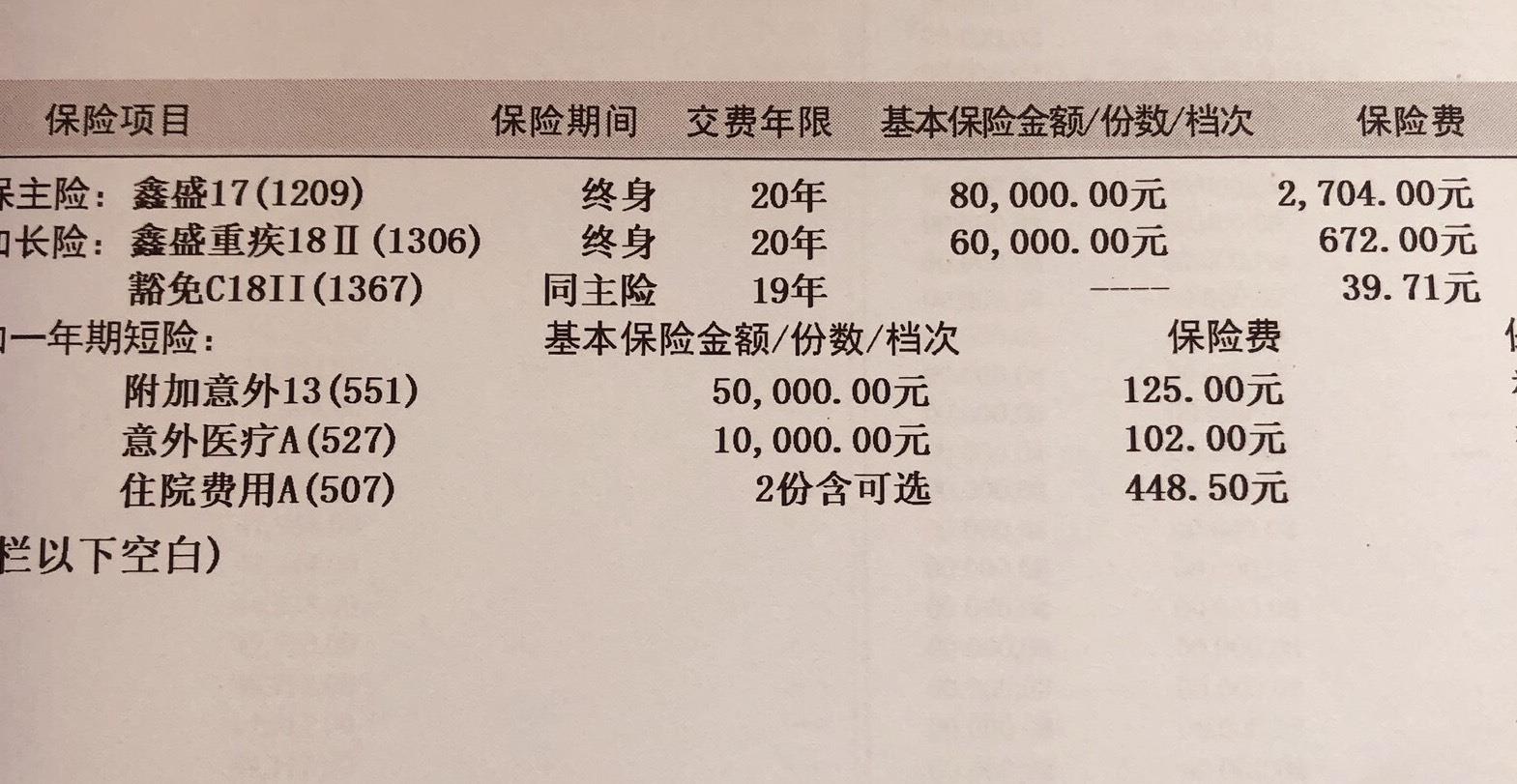

在此保单中,客户在主保险中增加了重大疾病和一年短期保险。在付款期间,客户不仅可以享受主要保险(只有在死亡后才能获得赔偿),还可以享受重大疾病保险的保护。他们还享有住院医疗报销的保障。

事故和常见病引起的住院费用可以在一定程度上报销。你可以得到5万英镑的意外死亡赔偿金。

客户支付20年后,付款将停止。额外的一年短期保险将失去其保护。此时,客户因事故和常见病住院,不再享受医疗保险。50,000保险金额的意外死亡赔偿也不见了。此时,如果客户不幸死亡,无论是由于事故还是疾病,他只能获得80,000的保险本金赔偿。

当时,客户享有的保护仅限于主保险的80,000保险金额(只有死亡可以得到赔偿)和终身大病保险的60,000保险金额。此外,一旦支付了6万元大病保险,主保险将自动减少到2万元。换句话说,主要保险范围和严重疾病保险范围不能兼而有之。重大疾病保险的赔偿金额将相应地从主要保险中扣除。

在这种情况下,你认为这是一个洞吗?我也觉得有点坑。但是保险合同是这样规定的。在本保单中,如果您不理解,附加短期保险将在20年支付期到期后到期。因严重感冒或意外轻伤住院治疗的,不符合赔偿条件。

附加的一年短期保险本质上是一种短期消费保险。如果一年内不使用,它将失效。也就是说,许多人明白钱是浪费的。

因此,当人们购买保险并签订保险合同时,他们必须有一定的了解,而不仅仅是听从保险推销员的宣传。当然,销售员不会告诉你付款期限将到期,担保也将相应减少。那样的话,你还会买吗?

如果你对此有任何意见,请在下面评论。