我不知道你是否还记得去年8月底,银行保险监管委员会发布通知,将年金保险的预定利率上限从4.025%下调至3.5

。结果,各家银行从媒体上一个接一个地夸大其词,并利用这一情况站了起来

“4.025%的年金保险完全退出历史舞台,再也不会回来了”

“预定利率为4.025%的年金保险再也不会买了”

所有的客户和爸爸都很恐慌,问我是不是真的买不到了?

事实上,通知中表示“保险公司开发设计的普通养老金或10年以上的普通长期养老金,一旦预定利率超过3.5%,需经监管部门批准,此前的批准限额为4.025%。

这意味着影响我们的是“批准预定利率为4.025%的长期储蓄保险相对困难”,但它并没有消亡。

到今天为止,你仍然可以分十步购买4.025%的年金保险,而且有非常好的产品。

撰写年金保险的前十个步骤相对较少,但提问的人一直在问,所以这十个步骤向你保证,我会集中部分精力,专注于年金保险研究,每个人都会得到他们需要的东西。

如果你没有大的预算,你应该首先保证你自己和你的家庭。

如果你的预算很大,你可以考虑学习如何使用年金保险来计划你未来的生活储蓄。

今天,我想向你介绍一种我个人非常喜欢的养老保险。

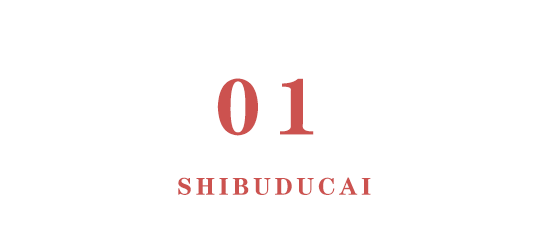

招商局鑫诺免费人寿养老保险A.

可保年龄:28天-55岁

保险期:终身

缴费期:10年15年20年

最低缴费额:10,000元存款,每增加1000元

起始年龄:55岁/60岁/65岁

预定利率:4.025%

保证至少20倍基本保障金额

简要说明领取人寿保险A的方式

按年领取,每年领取主合同基本保险金额的100%,直至终身。

每月,基本保险金额的8.4%。

如果受保人在领取期间死亡,他可以一次领取基本保险金额的20倍,但已领取的金额应扣除。

以栗子为例,30岁的男性更容易理解:他们总共10年每年支付10万英镑的保费。从60岁开始,他们每年可以得到151,600元,直到被保险人离开这个世界的那一天。

并保证获得20倍保险金额,因此被保险人至少可以获得151,600×20年或30,320元。

如果旅途中发生意外,未支付的部分将会支付给受益人,不用担心会丢失你的钱。

因此,这款产品也被称为“终身珍藏”。

一些预定利率为4.025%的年金保险实际回报率很低,甚至没有预定利率为3.5%的年金保险高。因此,你不应该被预先设定的利率“愚弄”。当然,这并不意味着内部收益率越高越好。它们只是我们选择产品时的重要影响因素之一,而不是决定性因素。

让我们来看看下面生活A的真实回报率。

以一个30岁的男性为例,他每年支付10万元,工作10年。他60岁时开始领取年金。表中显示了不同年龄阶段的内部收益率:

该内部收益率水平在同类产品中名列前茅。

支付的金额和年数也会影响内部收益率的变化,但一般来说差异不会太大。

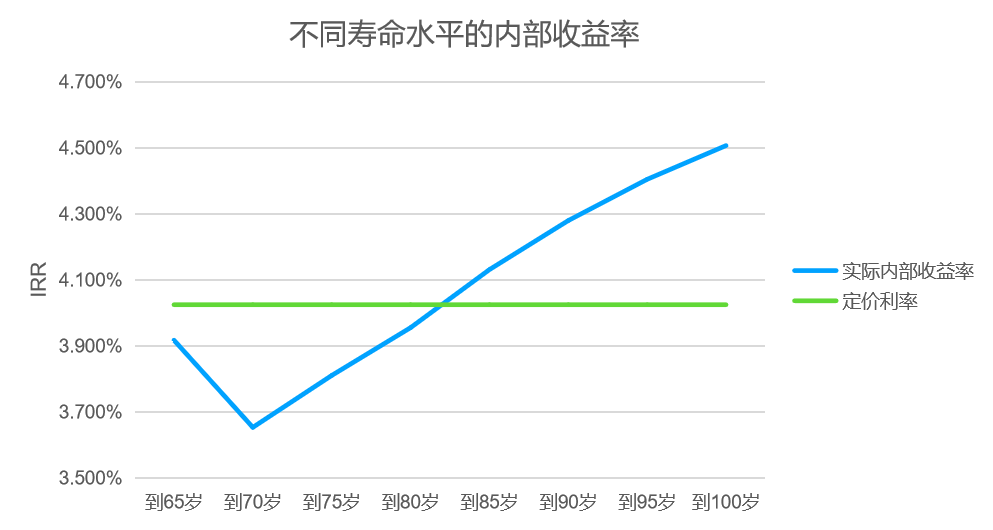

让我们以一个30岁的男性为例,他在10年内每年支付10万元,并在60岁时开始领取年金。看看内部收益率趋势图:

基本定价利率为4.025%,实际收益率在3.65%至4.5%之间波动。他70岁以上的寿命越长,实际回报率就越高。大约80岁以后,实际收益率会超过预定利率,一路飙升,这是非常严重的。

一般来说,如果一年的年金金额很高,目前的价格会相对较低,毕竟“甘蔗两头不甜”。自由人生A是一个高收入的年金产品,但它的现金价值也不低,而且它将持续一生!

以一个35岁的男人为例,他一年付10万元

当被保险人年纪很大,对长寿没有多大信心时,他可以直接选择接受保单的现金价值并灵活处理。

让我们在下面总结一下。“自由生活”的优点是什么?

1。终身年金保险,你能活多久?

确定要支付的福利。生活中每年返还的金额和现金价值将以白纸黑字写在合同上,以避免市场波动的风险。

终生接受它,如果你活到120岁,你可以一直接受到120岁。

如果几年后上帝邀请你来做客真的很不幸,剩余的未付养老金将在20年内一次性支付给你的家人。

2。您可以获得较高的年养老金

以连续10年每年支付10,000元并在60岁开始领取养老金的30岁男性为例:

Lifetime A: 15,160元/年

Star Comfort(停办):14,989元/年

Companion Life(停办):12,920元/年

在相同的保险条件下,Lifetime A将以相同的4.025%预定利率获得比其他两种产品更高的利率。

想想做一个老年黄金,你自然得到的钱越多,你会感觉越舒服,你的老年生活也会越体面!

3。付款时间长,收款方式灵活

免费生活A可选择长达20年的付款期。支付时间越长,成本效益就越高。

你也可以选择每个月收到它。你每个月都可以看到钱,你也可以抑制大规模的冲动消费。

4。现金价值持续一生。

当你长大后,你可以直接选择取消保险,把钱留给你的孩子。

5。承销公司很强大。

life at ease a的承保公司是2003年在深圳成立的招商局中化。这是一家中美合资人寿保险公司。股东是实力雄厚的招商银行和中化集团。

无论是风险评级还是综合偿付能力,都没有问题。你根本不用担心。

好吧,让我们完成优点,最后挑出生活A的缺点。该产品流动性差,是一种纯养老保险。您只能在约定的“退休”年龄开始领取年金,如果您在早期退出保险,将会有损失。

2。养老金得到确认,但它不支持保险范围的增加或减少。在中国的9亿参保人口中,68%没有退休计划,超过6亿人缺乏良好的退休生活计划。

舒适的生活非常适合老年护理。优质的老年护理和体面的老年护理是我们未来的目标和方向。

在当前预定利率为3.5%的年金保险时代,自由人寿保险公司拥有绝对优势。

然而,留给每个人的时间不多了。生活甲将在三月底停止销售,不确定是否会有十个步骤的变化。

做任何事情都不算太晚。如果你现在更喜欢这款产品,不妨来这里的10个步骤了解更多。